バンドルカードの後払い機能に興味を持っているものの、詳細がよく分からない状態ではないでしょうか。

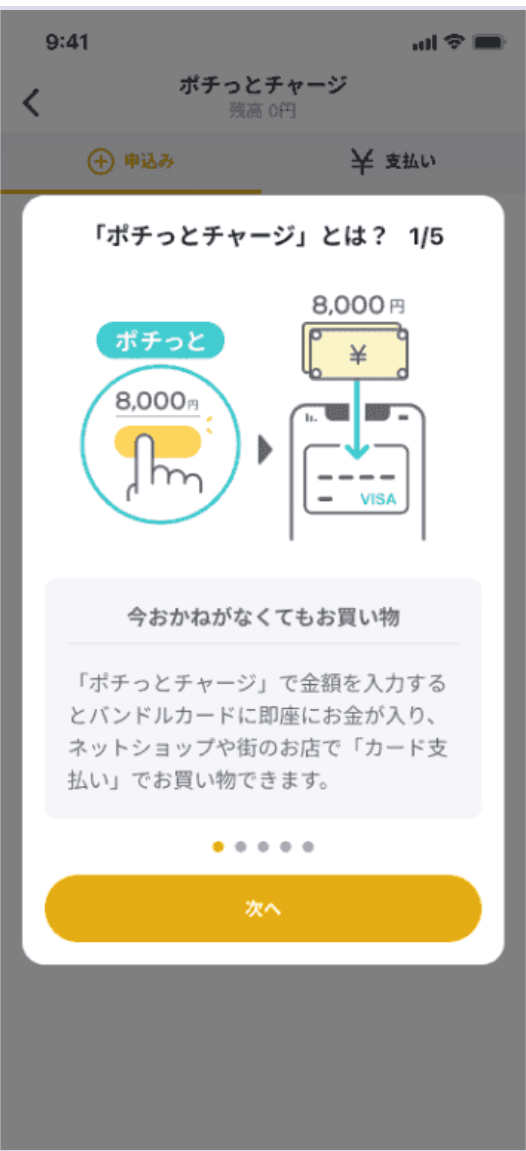

バンドルカードの後払い機能は「ポチっとチャージ」というもので、手元にお金がなくても最大5万円までチャージして買い物ができます。

ただし、利用のたびに手数料がかかったり、利用前に審査が必要だったりなどが注意点です。

本記事では、バンドルカードの後払いのやり方や審査の仕組み、上限金額など詳細を解説します。さらに、審査に落ちた際の代替手段や類似の後払いサービスも紹介しているので、ぜひ参考にしてください。

「後払いアプリを幅広く知りたい人や、審査が不安」という人は、審査なしで後払いできるアプリの解説記事もおすすめです。アプリの選び方も紹介しています!

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

バンドルカードの後払い(ポチっとチャージ)のやり方

バンドルカードの後払い(ポチっとチャージ)のやり方は簡単で、アプリからすぐに手続きできます。

また、返済方法は、コンビニ・セブン銀行ATM・ネット銀行・銀行ATM(ペイジー)の4つです。ネット銀行を使えば、いつでもどこでも返済ができます。

チャージした残高は、ネットショッピングはもちろん、リアルカードを発行すれば全国のVisa加盟店で利用できます。

チャージ方法(アプリ操作の流れ)

バンドルカードの後払い(ポチっとチャージ)で実際にチャージする方法は簡単で、アプリに新規登録後、数分で完結します。

まずバンドルカードをダウンロードして新規会員登録してください。

その後、チャージ方法で「ポチっとチャージ」を選択します。

説明を読んで「次へ」を選択しましょう。

チャージ可能金額が表示されるので、「ポチっとの申込みへ」を選択します。

必要な情報を入力し、利用規約に同意してください。

そして、SMS認証を行います。

最後に、チャージしたい金額を入力し、確認すれば完了です。

返済方法(コンビニ・ATM・銀行振込など)

バンドルカードの後払い(ポチっとチャージ)の返済方法は、コンビニ・セブン銀行ATM・ネット銀行・銀行ATM(ペイジー)の4つから選べます。

返済期日は翌月末で、それまでの好きなタイミングで支払えます。

返済するには、まずポチっとチャージの「支払い」画面で「お支払い方法を選ぶ」を選択してください。

その後、未払いのチャージ金額を確認したら、支払い方法を選択し、実際に支払うだけです。

コンビニを選んだ場合、その後、実際に支払いを行うコンビニを選びます。そして、コンビニの端末を操作して申込券を発行し、レジで支払いを行います。

- ファミリーマート

- ローソン

- ミニストップ

- セイコーマート

セブン銀行ATMを選んだ場合は、近くのセブン銀行ATMに行き、ATMに表示されるQRコードを読み込んでください。その後、現金を入金すれば完了です。

ただし、QRコードの表示方法が、新型ATMと旧型ATMで異なります。

- 画面から「チャージ」をタッチ

- 「QRチャージ」をタッチ

- 表示されたQRコードを読み取る

- 画面から「スマートフォンでの取引」をタッチ

- 表示されたQRコードを読み取る

銀行ATM(ペイジー)を選んだ場合も同様に、ATMまで行き、メニューの「ペイジー」または「各種料金払込」を選択して支払いを行います。

ネット銀行を選んだ場合は、コンビニやATMに行く必要はありません。アプリ上で金融機関を選択し、自分の銀行口座を選択したら、払込みするだけです。

利用できる金融機関はメガバンクに加えて、セブン銀行や住信SBIネット銀行などさまざまあります。自分が持っている銀行が対象かどうかは、公式サイトで確認しましょう。

利用できる店舗・サービスの例

バンドルカードの後払い(ポチっとチャージ)でチャージした残高は、ネットショッピングはもちろん、全国のVisa加盟店で利用できます。

ネットショッピングで使う場合は、支払い元にバンドルカードのカード情報を登録するだけです。そうすればAmazonや楽天市場などの支払いができます。

街中のVisa加盟店で使うためには、リアルカードの発行が必要です。

バンドルカードには「リアル」と「リアル+(プラス)」の2種類のリアルカードがあります。「リアル」は発行手数料が300円または400円で済みますが、ガソリンスタンド・宿泊施設・海外Visa加盟店では使えません。それらでも使う予定があるなら、発行手数料が600円または700円の「リアル+(プラス)」を最初から作りましょう。

バンドルカードの後払い(ポチっとチャージ)の仕組みと注意点

実はバンドルカードの後払い(ポチっとチャージ)は、運営会社の株式会社カンムではなく、株式会社セブン銀行が提供しています。つまり、セブン銀行が代わりにチャージ金額を立て替えているのです。

そのため、問題なく返済をしてくれるかどうかの審査や利用可能額の上限があります。

また、未払いや滞納をしてしまうと、ポチっとチャージが使えなくなるだけでなく、高額な遅延損害金が請求される場合もあります。

これらの仕組みと注意点を把握したうえで利用しましょう。

利用可能額の上限(審査ごとの設定額)

バンドルカードの後払い(ポチっとチャージ)の利用可能額は、申込額3,000円~5万円の範囲内で設定されます。そのうえで1回3,000円から1,000円単位でチャージ可能です。

初期の頃は高額な利用可能額は設定されませんが、遅延なく返済して利用実績を積んだり、リアルカードを発行したりすれば、上限額が上がります。

手数料・支払い期限について

バンドルカードの後払い(ポチっとチャージ)は、申込みのたびに金額に応じて510円~1,830円の手数料がかかります。

〈ポチっとチャージの申込金額ごとの手数料〉

| 申込金額 | 手数料(税込) |

|---|---|

| 3,000円 ~ 1万円 | 510円 |

| 1万1,000円 ~ 2万円 | 815円 |

| 2万1,000円 ~ 3万円 | 1,170円 |

| 3万1,000円 ~ 4万円 | 1,525円 |

| 4万1,000円 ~ 5万円 | 1,830円 |

また、ポチっとチャージの支払い期限は、利用した月の翌月末です。たとえば、3月10日にチャージした場合、支払い期限は4月30日になります。支払い期限より前に返済しても問題ありません。

利用可能額を上げるためにも、遅れずに返済しましょう。

未払い・滞納時に起こるリスク

バンドルカードの後払い(ポチっとチャージ)で、未払いや滞納をしてしまうと、利用停止や遅延損害金の発生などのリスクがあります。

- カードの利用停止

- ポチっとチャージの申込み上限の制限

- 支払期限の翌日から支払いに至るまでの遅延損害金の請求

遅延損害金は滞納した金額に対して年14.0%と、かなり高額です。カードローンや消費者金融の最大金利が18.0%なので、それに近い利息が発生してしまいます。

返済期限には遅れずに支払いをしましょう。

バンドルカードの後払い(ポチっとチャージ)に審査はある?

バンドルカードの後払い(ポチっとチャージ)は、申込みのたびに審査があります。

審査は提供会社である株式会社セブン銀行が主に行います。

審査の仕組み・流れ

バンドルカードの後払い(ポチっとチャージ)の審査は、申込みのたびに行われ、落ちる可能性もあります。

審査は提供会社である株式会社セブン銀行が行い、過去のカードの利用状況や返済状況が加味されて行われるのです。

なお、株式会社セブン銀行はCICやJICCなどの信用情報機関に加盟していないため、過去のクレジットカードやカードローンの利用状況などがある信用情報を見られることはありません。よって、過去に返済遅延や滞納をしていても、審査に通る可能性があります。

審査時間は数分もかからず終わります。

学生や未成年は使える?

バンドルカードの後払い(ポチっとチャージ)は満18歳以上の方が利用規定に同意のうえご利用いただけます。

バンドルカードの後払い(ポチっとチャージ)の対象年齢

引用:バンドルカード サポート

ポチっとチャージの対象年齢は満18歳以上です。

審査に通るコツ

バンドルカードの後払い(ポチっとチャージ)の審査に通るコツは、申込情報を正確に書くことと返済遅延をしないことの2点です。

初回の申込みは利用実績が一切ないため、申込情報の正確さから信用力を測るしかありません。そのため、ミスなく申込内容を記載できれば、審査に通る可能性は高いでしょう。

2回目以降の審査では、利用実績が加味されます。返済遅延を起こさないのはもちろん、積極的にバンドルカードを利用しておけば、審査に通る可能性を上げられます。

なお、そもそも18歳未満のように申込条件を満たしていないと、審査すら受けられないので注意してください。

\数分ですぐに使える/

バンドルカードの後払い(ポチっとチャージ)の審査に落ちた時の代替手段

バンドルカードの後払い(ポチっとチャージ)の審査に落ちた時の代替手段は、デビットカードや他の後払いアプリの利用などがあります。

もし審査に落ちたら、これらを活用してキャッシュレス決済や後払いをしましょう。

デビットカードを利用する

デビットカードを利用することで、バンドルカードの後払い審査に落ちた場合でも、すぐにキャッシュレス決済を始めることができます。

その理由は、デビットカードにはクレジットカードや後払いサービスのような与信審査が不要だからです。銀行口座にある残高の範囲内でのみ支払いができる仕組みのため、審査を通過できない人や信用情報に不安がある人でも問題なく発行・利用が可能です。年齢制限も比較的緩やかで、15歳以上であれば申し込めるカードも多く存在します。

さらに、VisaやJCBといった国際ブランドが付いているデビットカードなら、ネットショッピングはもちろん、コンビニ・スーパー・飲食店など、一般的なクレジットカードと同じように幅広い店舗で使うことができます。支払いと同時に銀行口座から即時引き落とされるため、使いすぎの心配がないという点もメリットです。

他の後払いアプリを活用する

他の後払いアプリを活用することで、バンドルカードの「ポチっとチャージ」の審査に落ちた場合でも、代替手段としてスムーズに後払い決済を利用できる可能性があります。

その理由は、各後払いアプリごとに審査基準が異なるため、あるアプリでは審査に通らなかったとしても、別のアプリでは問題なく利用を開始できるケースがあるからです。

たとえば、Kyashやultrapayは、事前チャージ型と後払い型の両方のサービスを兼ね備えた類似の後払いアプリです。

バンドルカード以外の選択肢も複数検討してみましょう。

学生・主婦でも作りやすいクレジットカードを検討する

学生や主婦でも作りやすいクレジットカードを検討することで、バンドルカードの「ポチっとチャージ」の審査に落ちた場合でも、後払いの決済手段を確保できます。

その理由は、近年では「年収条件なし・18歳以上であれば申込み可能」といったハードルの低いクレジットカードが多数存在しており、とくに学生や主婦向けに設計されたカードは、本人の収入が少なくても審査に通る可能性があるからです。たとえば、「楽天カードアカデミー」は学生専用に設計されたカードで、社会人経験がない学生でも安心して申し込めるような審査基準が採用されています。

さらに、流通系や消費者金融系のクレジットカードは、全体的に審査がやさしめで、過去の信用情報に大きな問題がなければ、比較的発行されやすい傾向にあります。たとえば、イオンカードやセゾンカード、アコムACマスターカードなどは、申込条件の間口が広く、パートやアルバイトでも審査通過の実績が多いことで知られています。

バンドルカードの後払い(ポチっとチャージ)と類似後払いサービスの比較

バンドルカードの後払い(ポチっとチャージ)と類似の後払いサービスを4つ比較します。

結論として、バンドルカードは後払いの返済方法が豊富である点が魅力です。ただし、手数料が最も高めに設定されている点がデメリットにあります。

その他の後払いサービスの特徴も踏まえつつ、解説していきます。

バンドルカードと類似の後払いサービスの比較

| アプリ名 | バンドルカード(※1) | Kyash(キャッシュ) | ultra pay | ワンバンク(B/43) | BANKIT |

|---|---|---|---|---|---|

|

|

|

|

||

| 審査の有無 | メールアドレス、電話番号、年齢確認(※2) | 審査なし※後払い機能「イマすぐ入金」は審査あり | 審査なし※後払い機能「ミライバライ」は審査あり | 審査なし※後払い機能「あとばらいチャージ」は審査あり | 審査なし※後払い機能「スマートクレカ」は審査あり |

| 申込条件 | 満18歳以上(※3) | 未成年は保護者の同意要 | 基本的になし※18歳未満は親権者の同意要 | 基本的になし※18歳未満は親権者の同意要 | 満13歳以上※後払い機能「スマートクレカ」は満18歳以上 |

| 即日利用 | ◯最短1分でバーチャルカードを発行可能 | ◯※最短1分でバーチャルカードを発行可能 | ◯ | ✕※平均6~11営業日で利用可能 | ◯ |

| 利用上限額 | 申し込み額3,000円~5万円(ポチっとチャージ) | 3,000円~5万円(イマすぐ入金) | 5万円 | 審査に応じて変更 | 50万円~ |

| 後払い日 | 翌月末まで | 翌月末まで | 翌月末まで | 翌月末 | 翌月27日 |

| 後払い方法 | コンビニ払い、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー) 一括払いのみ | Kyash残高、コンビニ支払い | コンビニ払い | コンビニ支払い | BANKITメイン口座から引落し |

| 手数料 | 510円~1,830円 | 500円~1,800円 | 500円~1,800円 | 510円~1,830円 | 1回払い:無料分割払い:実質年率10.76%~13.27% |

| 詳細 | カードを作る | 公式サイト | 公式サイト | アプリで申込み | 公式サイト |

※1 ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※1 ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※1 未成年の利用は保護者の同意が必要です。

※2 後払い機能「ポチっとチャージ」のみ審査あり

メールアドレス、電話番号、年齢確認が必要です

※3 後払い機能「ポチっとチャージ」は満18歳以上の方が利用規定に同意のうえご利用いただけます

Kyash

| アプリ名 | Kyash(キャッシュ) |

|---|---|

|

|

| 審査の有無 | 審査なし※後払い機能「イマすぐ入金」は審査あり |

| 申込条件 | 未成年は保護者の同意要 |

| 即日利用 | ◯※最短1分でバーチャルカードを発行可能 |

| 利用上限額 | 3,000円~5万円 |

| 後払い日 | 翌月末まで |

| 後払い方法 | Kyash残高、コンビニ支払い |

| 手数料 | 500円~1,800円 |

| 詳細 | 公式サイト |

Kyashは、バンドルカードの「ポチっとチャージ」と非常に似た仕組みを持ちながら、若干コストを抑えて使える手軽な後払いサービスです。

Kyashの特徴は、メールアドレスと電話番号さえあれば、最短1分でカードを発行でき、すぐに「イマすぐ入金」という後払い機能を利用できる点にあります。この「イマすぐ入金」は、バンドルカードの「ポチっとチャージ」と同様、利用のたびに簡易的な審査が行われ、3,000円から5万円までの範囲で都度チャージが可能です。

大きな違いは手数料の設定で、Kyashのチャージ手数料は500円~1,800円と、バンドルカードの510円~1,830円よりも数十円程度安くなっています。繰り返し使う場合にはその差が積み重なってメリットになります。

ただし、返済方法の自由度ではやや制限があり、Kyashでは「Kyash残高」へのチャージか、コンビニ支払いに限られており、口座振替や後日引き落としといった柔軟性には欠けます。そのため、利便性よりもコストの安さを重視する人にとって、Kyashはバンドルカードの代替サービスとして有力な選択肢となるでしょう。

\手数料が安い/

ultrapay

| アプリ名 | ultra pay |

|---|---|

|

|

| 審査の有無 | 審査なし※後払い機能「ミライバライ」は審査あり |

| 申込条件 | 基本的になし※18歳未満は親権者の同意要 |

| 即日利用 | ◯ |

| 利用上限額 | 5万円 |

| 後払い日 | 翌月末まで |

| 後払い方法 | コンビニ払い |

| 手数料 | 500円~1,800円 |

| 詳細 | 公式サイト |

ultrapayは、バンドルカードの「ポチっとチャージ」と同様の後払い機能を持ちながら、よりスピーディーかつ低コストで利用できるサービスです。

その理由は、電話番号だけで即座に発行できる手軽さにあります。公式サイトでも「秒で作れる」と明言されており、アプリのインストール後すぐに利用を開始できる点が魅力です。後払い機能として搭載されている「ミライバライ」は、バンドルカードと同様に利用のたびに審査が行われ、3,000円~5万円の範囲でチャージが可能です。

手数料についても、バンドルカードの510円~1,830円に対してultrapayは500円~1,800円とわずかに安く、繰り返し使うユーザーにとってはトータルのコスト負担を抑えられる利点があります。

ただし、返済方法はコンビニ払いのみとなっており、毎回支払いのたびに店舗へ足を運ぶ必要がある点はデメリットです。自宅で完結させたい人にとっては不便に感じることもあるでしょう。

とはいえ、「今すぐ使いたい」「なるべく手数料を抑えたい」というニーズを持つ人にとっては、ultrapayは非常に使い勝手の良い代替手段となります。

\数秒で作れる/

ワンバンク(旧B/43)

| アプリ名 | ワンバンク(B/43) |

|---|---|

| 審査の有無 | 審査なし※後払い機能「あとばらいチャージ」は審査あり |

| 申込条件 | 基本的になし※18歳未満は親権者の同意要 |

| 即日利用 | ✕※平均6~11営業日で利用可能 |

| 利用上限額 | 審査に応じて変更 |

| 後払い日 | 翌月末 |

| 後払い方法 | コンビニ支払い |

| 手数料 | 510円~1,830円 |

| 詳細 | アプリで申込み |

ワンバンク(旧B/43)は、バンドルカードの「ポチっとチャージ」と同等の後払い機能を備えており、審査に落ちた際の代替手段として有力な選択肢です。

その理由は、後払い機能の「あとばらいチャージ」がバンドルカードと同じく利用のたびに審査を行い、限度額も3,000円~5万円、手数料も510円~1,830円とまったく同じ条件で提供されているからです。さらに、返済方法もコンビニ払いや口座振替など、バンドルカードとほぼ同等の手段が用意されています。

特徴的なのは、AIによる自動家計簿機能が付いている点です。支出管理が苦手な人でも、利用明細をAIが自動で分類・可視化してくれるため、後払いを使いすぎてしまう心配を減らすことができます。メールアドレスと電話番号があれば5分で申込み可能という手軽さも魅力です。

ただし、カードが実際に届いて使えるようになるまでに平均6~11営業日かかる点がデメリットです。今すぐ後払いを使いたい人には不向きな部分もあるため、スピードを重視するならバンドルカード、その審査に通らなかった場合はワンバンクを検討するとよいでしょう。

\AI自動家計簿が作れる/

BANKIT

| アプリ名 | BANKIT |

|---|---|

|

|

| 審査の有無 | 審査なし※後払い機能「スマートクレカ」は審査あり |

| 申込条件 | 満13歳以上※後払い機能「スマートクレカ」は満18歳以上 |

| 即日利用 | ◯ |

| 利用上限額 | 50万円~ |

| 後払い日 | 翌月27日 |

| 後払い方法 | BANKITメイン口座から引落し |

| 手数料 | 1回払い:無料分割払い:実質年率10.76%~13.27% |

| 詳細 | 公式サイト |

BANKITは、バンドルカードの後払い機能と比較して、高額な利用枠や分割払いに対応している点が魅力的なサービスです。

その理由は、後払い機能「スマートクレカ」がアプリ内で即時に発行され、初期から最大50万円という高い利用限度額が設定されているからです。これは、バンドルカードなどが3,000円~5万円の枠にとどまるのと比べて大きなメリットといえます。

さらに、スマートクレカでは1回払いであれば手数料がかかりません。分割払いにも対応しており、分割時は実質年率10.76%~13.27%の手数料が発生しますが、計画的な支払いを希望する人にとっては利便性が高いサービスです。

発行手続きもシンプルで、電話番号とメールアドレスを登録するだけで即時発行が可能。支払いはBANKITに登録した銀行口座から自動引き落としされるため、コンビニなどへ足を運ぶ必要がありません。

バンドルカードより高額の後払い枠や分割払いを希望するユーザーにとって、BANKITは実用的で優れた選択肢といえるでしょう。

\利用限度額が50万円~と高額/

バンドルカードの後払い(ポチっとチャージ)に関するよくある質問(Q&A)

バンドルカードの後払い(ポチっとチャージ)に関するよくある質問をまとめました。事前に細かい疑問も解消したうえで申し込みましょう。

バンドルカードの後払い(ポチっとチャージ)に関するよくある質問をまとめました。事前に細かい疑問も解消したうえで申し込みましょう。