ジュニアNISAは2023年末で新規口座開設・新規投資が終了しています。2024年以降は新たに口座を開設することはできません。既存の口座保有者は、18歳になるまで継続管理勘定で非課税保有を続けることができます。また、2024年以降は払出し制限が撤廃され、年齢に関係なく非課税で全額払出しが可能になりました(口座廃止が必要)。

子供の教育資金源として、ジュニアNISAの運用を検討していた保護者も多いのではないでしょうか。

ジュニアNISAは2023年末で制度が終了しましたが、既存口座保有者にとっては引き続き重要な制度です。ここでは、ジュニアNISAの仕組みやメリット・デメリット、2024年以降の取り扱いについて確認していきましょう。

詳細はこちら

神奈川県出身。一橋大学在学中にIT分野にて起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。■SNS・HP等リンク

詳細はこちら

キャリアコンサルタント・特定社会保険労務士・産業カウンセラー・ファイナンシャルプランナー・グッドライフ設計塾代表。愛知大学法経学部経済学科卒業後、証券会社、銀行、生保、コンサルティング会社勤務後、独立開業。49歳から2年間で社会保険労務士やファイナンシャルプランナーの資格など7つの資格を取得。合計で13の資格を持ち、様々な知識を活かしてコンサルティング、研修やセミナーの講師、カウンセリングなどを幅広く活動。最近では企業のハラスメントやメンタルヘルスの研修、ワークライフバランスの推進、女性の活躍促進事業などで活躍している。■SNS・HP等リンク

詳細はこちら

大手証券グループ投資会社への勤務を経て、個人投資家・ライターに。 株式市場の解説や個別銘柄の財務分析、IPO関連記事を得意としている。株式会社ZUUでは長くIPO記事を担当。複数媒体に寄稿しており、Yahoo!トップページに掲載実績あり。■SNS・HP等リンク

ジュニアNISAの概要

ジュニアNISAは、2016年1月にスタートした未成年者少額投資非課税制度のことです。日本に居住する0歳~17歳(口座を開設する年の1月1日時点で17歳以下)の方が対象でした。非課税投資枠は新規投資額で上限が毎年80万円、最長5年間、株式や投資信託、ETFなどの投資から得られる利益が非課税となります。なお、2024年以降は払出し制限が撤廃され、年齢や理由を問わず非課税で全額払出しが可能です(全額払出しの場合は口座廃止が必要)。

通常であれば、配当金や分配金、譲渡益には20.315%(所得税15.315% ※復興特別所得税含む、住民税5%)の税金がかかるが、ジュニアNISAであれば税金がかからない。ジュニアNISAを活用すれば、非課税の恩恵を受けながら子供の将来の資金づくりができるのだ。

| ジュニアNISAの概要 | |

|---|---|

| 利用できる方 | 日本にお住まいの0歳~17歳の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限(※1) |

| 非課税期間 | 最長5年間(※2) |

| 投資可能期間 | 2016~2023年(※3) |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(※4) |

| 払出し | 2024年以降は払出し制限が撤廃され、非課税で全額払出し可能(口座廃止が必要)。(※5) |

※2. 期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

※3. 2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、継続管理勘定へ移管することで、1月1日時点で18歳となる年の前年末まで引き続き非課税で保有できます。

※4. 金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

※5. 2024年以降は払出し制限が撤廃され、年齢や理由を問わず非課税で全額払出しが可能です(全額払出しの場合は口座廃止が必要)。

出典:金融庁 | ジュニアNISAの概要

ジュニアNISA制度終了後の取り扱い

ここでは、2023年末で終了したジュニアNISAについて、2024年以降の取り扱いを確認していきましょう。

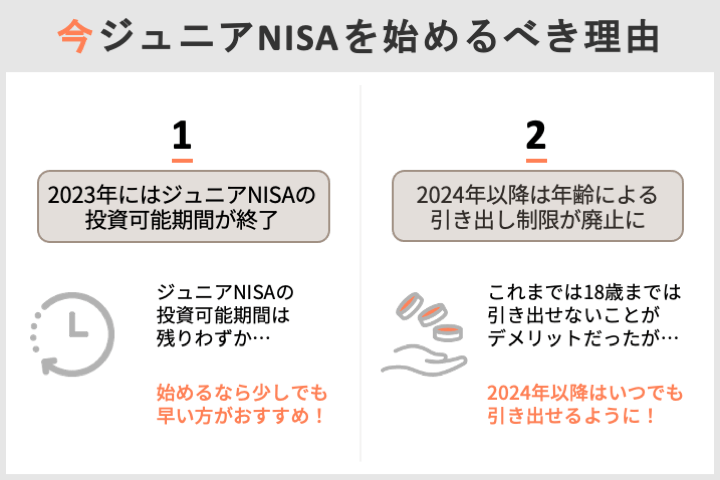

ジュニアNISAの新規口座開設・投資は2023年末で終了

ジュニアNISAの非課税期間は最長5年間で、投資可能期間は2016年~2023年までと決まっていました。2024年以降は新規の口座開設・新規投資はできなくなっています。

ただし、すでにジュニアNISA口座を開設していて2023年末時点で18歳になっていない方は、保有する株式等を継続管理勘定へ移管して、1月1日時点で18歳となる年の前年末まで非課税で保有し続けることができます。

2024年以降の払出し制限撤廃

2024年1月1日以降、ジュニアNISAの払出し制限が撤廃されました。これにより、口座名義人が18歳未満であっても、非課税で全額払出しが可能になりました。ただし、払出しを行う場合は口座を廃止する必要があります。

18歳到達時の取り扱い

ジュニアNISA口座の名義人が18歳に到達すると、新NISA口座が自動的に開設されます。ただし、ジュニアNISAで保有していた商品を新NISA口座に移管することはできません。18歳到達時にジュニアNISAの保有商品は課税口座(特定口座または一般口座)に払い出されます。

相続税、贈与税の節税対策に有効

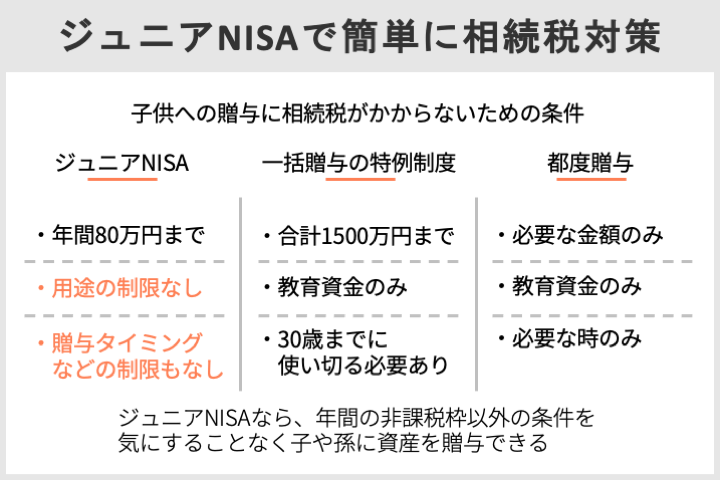

ジュニアNISAの運用管理は、原則として口座開設者本人の法定代理人(通常は親権者である両親)が行います。法定代理人から書面による委任を受けた場合は、祖父母など二親等以内の親族も運用管理者になることができます。毎年80万円まで非課税で投資ができ、2024年以降は払出し制限が撤廃されたため、年齢を問わず非課税で払出しができます(全額払出しの場合は口座廃止が必要)。毎年上限額いっぱいで投資を行い、親が代わって運用すれば、生前贈与の一環としてジュニアNISAの利用が可能です。

ある程度生前贈与をしておけば、相続財産が減り、相続税対策につながります。贈与税の非課税枠とNISAの非課税枠を活用することで、節税対策をしながら資産形成のサポートができます。

具体的には、新規投資額で毎年80万円が上限であるため、最大400万円の非課税投資が可能です。

ジュニアNISAのメリット

年間80万円の非課税枠は相続税対策になる

ジュニアNISAのメリットの1つは相続税対策になることだろう。ジュニアNISAを利用しなくても、教育資金は一括贈与の特例制度と都度贈与を使用すれば、1500万円以上の金額を非課税で子供に贈与することができる。

ただし、一括贈与の特例制度を利用するには贈与を受けた側が30歳になるまでに使い切る必要があるなどの条件がつく。また、1500万円は「合計1500万円」であって贈与できる側の人間が何人いても合計額は変わらない。

都度贈与の場合も「子供が教育資金を必要とするときに必要なだけ」という条件が付いて回る。贈与税は、1年間で110万円を超えた場合に超えた金額に対して課税される。そこで、新生児に「将来使うだろうから」と110万円以上のお金を贈与すれば、「新生児に教育資金は不要のはず」と課税されてしまう。都度贈与は、あくまでも教育資金目的での贈与となる。

その点、ジュニアNISAは0才名義でも年間80万円まで資金を提供することができる。相続税のことを気にする必要もないし、運用益は非課税だ。毎年80万円を5年間で最大400万円を投資でき、その運用で得られた利益(譲渡益・配当)が非課税になる。

子供の投資教育機会になる

ジュニアNISA口座を開設すると同時に、子供用に課税未成年口座が自動的に開設される。5年間のジュニアNISA運用期間が終了したときに、課税未成年口座に移すか次年度のジュニアNISA非課税枠で運用するかを選ぶためだ。

口座名義人が18歳に到達すると、成人向けのNISA口座が自動的に開設されます。なお、ジュニアNISAで保有していた商品を新NISA口座へ移管することはできず、18歳到達時に課税口座(特定口座または一般口座)へ払い出されます。

これはつまり、ジュニアNISAを開設することで将来子供が投資をする機会を強制的に作るということになる。口座を廃止しすべて現金にすることも可能だが、学校ではまったく教えてくれない投資やお金のことについて、子供に学ぶ機会を与える絶好のチャンスといえるだろう。

これからは一人一人が金融リテラシーを持ち、リスクとリターンを天秤にかけながら資産を増やす努力をする必要がある。現在も、金融リテラシーの高い層と低い層の間の所得差は増えるばかりだ。物心ついたころから投資が身近になるメリットは計り知れないのではないだろうか。

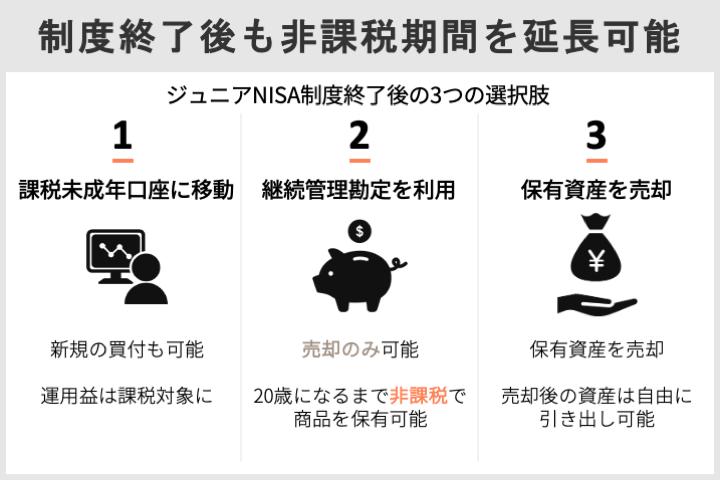

制度終了の2023年以後も非課税でロールオーバー可能

ジュニアNISAの制度運用期間は2023年までとなっている。2023年以後は、ジュニアNISAを開設できる年齢であっても新規開設ができない。課税未成年口座に移し、運用益が課税されるようにしなければならないのかと考えてしまうが、継続管理勘定を利用すれば非課税でロールオーバーできる。

継続管理勘定は、ジュニアNISAを利用していた未成年が1月1日時点で18歳となる年の前年末まで、非課税でジュニアNISAでの運用商品を保有できるというものです。新規買付はできず、商品の売却のみが可能になっています。課税未成年口座での運用を積極的にしたくない場合は、継続管理勘定での非課税保有が便利でしょう。

なお、口座名義人が18歳に到達すると新NISA口座が自動的に開設されますが、ジュニアNISAで保有していた商品を新NISA口座へ移管することはできず、18歳到達時に課税口座へ払い出されます。

子供の教育資金を準備できる

子供の教育資金を非課税枠を活用しながら準備できることジュニアNISAの大きなメリットの一つだ。ジュニアNISAを利用すれば、年間80万円の非課税投資枠が最長5年間適用される。最大400万円(80万円×5年)もの資金を非課税で運用可能です。口座開設者本人の親権者が代理で運用でき、2024年以降は払出し制限が撤廃されたため、年齢や理由を問わず非課税で全額払出しができます(全額払出しの場合は口座廃止が必要)。子供の大学や短大、専門学校、留学資金などを、非課税で計画的に準備できるのがジュニアNISAの魅力です。

※2. 楽天証券のNISA口座ではIPO投資はできない

ジュニアNISAのデメリット

払出しは口座廃止が前提となる

2024年以降、ジュニアNISAの払出し制限は撤廃され、口座名義人の年齢や理由を問わず、非課税で全額払出しができるようになりました。ただし、払出しを行う場合は口座を廃止する必要がある点に注意が必要です。

一部だけを引き出して運用を続けることはできず、払出しはジュニアNISA口座の廃止を意味します。そのため、再びジュニアNISAを利用することはできません(2023年末で新規口座開設・新規投資は終了しています)。

金融機関の途中変更は既存口座を廃止してから

金融機関の変更ができないこともジュニアNISAのデメリットといえる。かつてはNISAも口座開設以後の金融機関変更が不可能だったが、今は制度が変更され年に1度なら金融機関の変更が認められている。しかしジュニアNISAは金融機関の変更は一切認められていない。

どうしても金融機関の変更をしたい場合は、今あるジュニアNISA口座を廃止する手続きを取ってから、変更先の金融機関に新規でジュニアNISA口座を開設する必要がある。

口座廃止やその後の手続きにかかる期間は金融機関によって異なります。かかる手間や時間を考えるなら、金融機関の変更をしなくてもいいように、初期の段階で入念に下調べをしておくとよいでしょう。なお、2023年末で新規口座開設は終了しているため、現在は金融機関の変更を前提とした新規開設はできません。

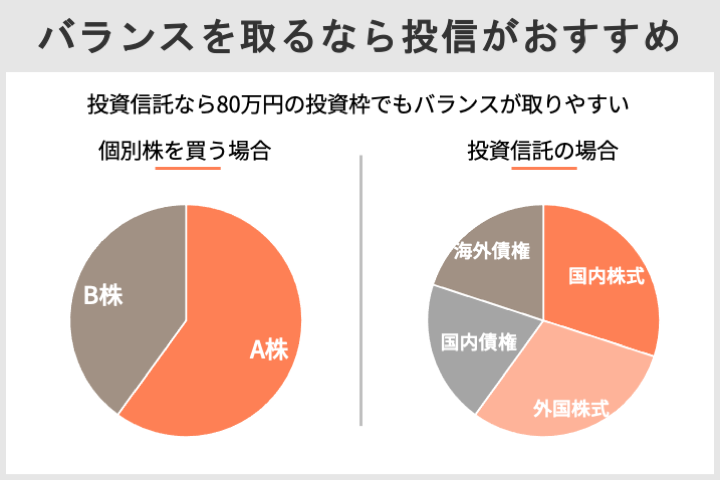

投資商品のリバランスが難しい

投資商品のリバランスが難しいこともデメリットの1つだろう。ジュニアNISAは1年間で80万円の非課税投資枠があるが、投資商品を売ったことによって出た空き枠を再利用することはできないのだ。

保有商品を入れ替えながら投資バランスを取ろうとすると、80万円の投資枠の範囲内で入れ替えを行うことになるので、かなり窮屈な思いをすることになる。これを防ぐためには、個別企業の株式を自分で選んで投資する方法よりも、すでに商品内にリバランス機能がついているものを選択することだ。

例えば、投資信託商品のような「優秀な株式を少しずつ詰め合わせた」商品を選ぶことで、1年間80万円という投資としては少額な範囲内でも、バランスを取りながら運用をしていくことが可能だ。

ただし、投資信託の特別分配金はそもそも非課税であることに注意したい。特別分配金(元本払戻金)は、分配後の基準価額が受益者の個別元本を下回った場合に、その下回る部分が支払われる分配金のことだ。そもそも非課税なので、特別分配金が出たからといって余分な非課税枠が増えるわけではない。

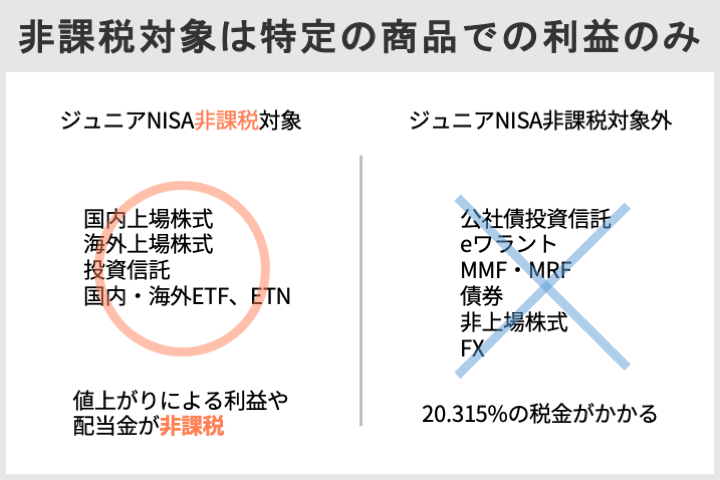

金融商品の配当金、譲渡益等以外は課税対象

ジュニアNISAの非課税対象となるのは、投資信託や国内・海外上場株、国内・海外ETF、ETNなどだ。対象の金融商品から得た配当金や譲渡益には税金がかからない。通常かかる20.315%の税金が非課税で運用できる。

しかし、公社債投資信託やeワラント、MMF・MRF、債券、非上場株式、FXなど、ジュニアNISA対象外となる商品で得た利益については、非課税となることはない。ジュニアNISAで非課税になるのは、決められた商品で決められた利益を得たときだけだ。

ジュニアNISAは、こうしたメリット・デメリットを押さえた上で利用するようにしたい。

ジュニアNISAは2023年末で新規口座開設・新規投資が終了しているため、これから新たに始めることはできません。すでに口座を保有している方は、こうしたメリット・デメリットを踏まえて運用を続けるかどうかを判断するとよいでしょう。

ジュニアNISAはどのような人におすすめか

ジュニアNISAがおすすめなのは「投資で子供や孫の教育資金や資産形成をしたい人」です。ジュニアNISAを利用することで、毎年80万円までの非課税投資枠が最長5年間適用され、その間に得た利益には税金がかかりません。すでに口座を保有している方は、継続管理勘定へ移管することで、1月1日時点で18歳となる年の前年末まで非課税で保有し続けることが可能です(制度は2023年末で終了しています)。

運用は口座開設者本人の親権者や祖父母が代行できます。ジュニアNISAは、子供や孫の将来に向けた長期投資で教育資金や資産形成をしたい人に向いている制度といえるでしょう。

ジュニアNISAに関するQ&A

こちらではジュニアNISAに関するよくある質問をまとめます。

すでに口座を保有している方は、内容を確認してジュニアNISAを上手に活用しましょう。

Q. ジュニアNISAとは、どのような制度なのか?

ジュニアNISAは、証券会社や銀行などの金融機関で、ジュニアNISA口座を開設して株式や投資信託等を購入すると、本来、20.315%の税率で課税される配当金や売買益等が、非課税となる制度です。

Q. どのような人がジュニアNISA口座を開設できるのか?

ジュニアNISA口座は、日本国内に住んでいる未成年者(0歳以上で、口座を開設しようとする年の1月1日において17歳以下)の方が利用可能でした。取扱金融機関で、一人につき一つの口座の申込・開設ができました(2023年末で新規口座開設は終了しています)。

Q. ジュニアNISA口座はNISA口座のように金融機関変更は可能なのか?

ジュニアNISA口座では金融機関の変更はできない。

大まかな目安をあげるなら、年収1年分は貯蓄に回し、それ以上は投資に回す。仮に投資に失敗したとしても、FXでレバレッジをかけるなど、よほどハイリスクな投資を行うか、金融危機のときのような非常事態が起こらない限り、負けてもせいぜい投資額の半分くらいでしょう。 そこで手を引けば、1年分の貯蓄も残っているので、いきなり生活に困窮する可能性は低いはずです。