2024年から新しいNISA(新NISA)がスタートし、ゆうちょ銀行から新NISA申込の案内が届いたり、窓口の係員から説明を受けて口座開設を考えている方も多いのではないでしょうか。

始めるにあたって気になる「ゆうちょ銀行の新NISAのデメリット」「評判」などをこの記事では解説します。

ゆうちょ銀行よりもサービスが充実しているネット証券のおすすめ会社も紹介しているので、新NISAをこれから始めてみたい方は目を通してみるとわかりやすいでしょう。

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

詳細はこちら

慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。 また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。 現在は、フリーランスとして保険や投資、税金などのお金に関する記事の執筆や個別相談・ライフプランニングの作成・実行支援を行っている。■保有資格

1級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

ゆうちょ銀行の新NISAのデメリット

ゆうちょ銀行の新NISAのデメリットは5つあります。1つずつ詳しくみていきましょう。

取扱銘柄数が少ない

ゆうちょ銀行の新NISAは、取扱銘柄数が少ない点が一つ目のデメリットです。ゆうちょ銀行の新NISAで購入可能な投資信託は127銘柄です。

つみたて投資枠に限ると15銘柄しか取り扱っていません。

一方で大手ネット証券では200本以上、楽天証券では279本の銘柄から投資対象を選べます。

■つみたて投資枠の取扱銘柄数

| ゆうちょ銀行 | 15本 |

|---|---|

| SBI証券 | 271本 |

| 楽天証券 | 279本 |

| マネックス証券 | 273本 |

| auカブコム証券 | 265本 |

| 松井証券 | 277本 |

- ゆうちょ銀行では投資信託のみ取り扱い(株式投資は不可)

- ネット証券(SBI証券・楽天証券)では株式、ETF、単元未満株など幅広い商品に投資可能

- 選択肢の少なさは投資戦略の自由度を制限する要因に

SBI証券では281本、楽天証券では279本もの銘柄を取り扱っているため、多くの選択肢からこの先有望な銘柄を選ぶことができます。

選ぶ銘柄によって運用成績も決まるので、豊富な銘柄から投資先を選べないゆうちょ銀行はやめた方がいいでしょう。

\新NISAの取扱銘柄数が豊富/

取扱銘柄の信託報酬が高い

ゆうちょ銀行で取り扱っている新NISAの銘柄は、ネット証券と比べて信託報酬(かかるコスト)が高いこともデメリットです。

信託報酬とは投資信託を保有中に発生する主なコストで、手数料のように直接負担することはありませんが、投資信託の価格(基準価額)に反映される形で間接的に負担しています。

投資対象が同じでもゆうちょ銀行とネット証券大手のSBI証券が扱う銘柄では信託報酬が異なり、銘柄によっては倍以上の差があります。

■ゆうちょ銀行とSBI証券の信託報酬の違い

| ゆうちょ銀行 | SBI証券 | |

|---|---|---|

| 投資信託 (先進国株式) |

つみたて先進国株式 | eMAXIS Slim 先進国株式 インデックス |

| 年率0.22% | 年率0.09889% | |

| 投資信託 (新興国株式) |

つみたて新興国株式 | たわらノーロード新興国株式 |

| 年率0.374% | 年率0.1859% | |

| 投資信託 (TOPIX) |

つみたて日本株式(TOPIX) | SBI・iシェアーズ・ TOPIXインデックス・ファンド |

| 年率0.198% | 年率0.0638% |

コストを抑えて投資したい人は、信託報酬が低い銘柄を多く取り扱うSBI証券の新NISAを選ぶのがおすすめです。

\信託報酬が低い銘柄に投資できる/

クレカ積立ができない

ゆうちょ銀行はクレカ積立に対応していない点もデメリットと言えます。

クレカ積立はクレジットカード決済で投資信託に積立投資できる方法で、月々の購入金額に応じてポイントを獲得できる仕組みです。

ぱすたお家のFIREセミリタイア戦略ch

我が家は楽天証券で投資信託の楽天カード積立を行っています。通常の楽天カードですので、ポイント還元率は0.5%。 月10万円積立のため500ポイントもらえます。また、購入している銘柄は「楽天・オールカントリー」「楽天・S&P500」といった「楽天・プラスシリーズ」で、保有残高に応じてポイント還元もあります。クレカ積立や保有残高に応じてもらえるポイントはおまけ程度ですが、気付くと意外と貯まっています。 投資をする場合、通常だと手数料を支払う中で投資信託の場合はポイントまで貰えちゃうので、こんな美味しい話はないと感じています。初心者の方は、まず投資信託のクレカ積立から始めてみてはいかがでしょうか。

-

サンデーマネーチャンネル

月5万円をクレカ積立した場合、0.5%還元のカードだと毎月250ポイントがもらえます。年間にすると3000ポイント。利率で考えると銀行の利息よりも大きく、この低金利の時代では預金以上の効果が見込めることになります。自分も楽天カードでクレカ積立をしていますが、入ったポイントをさらにポイント投資に回しているので、資産が増えるスピードが格段に速くなっています。

-

積立てるぞう📈つみたてNISAN

SBI証券で三井住友カード(NL)を使ってクレカ積立をしています。実際にクレカ積立を行うと、投資額に応じてポイントがもらえます。投資は上がるか下がるか分かりませんが、ポイントは確実につきます。しかもこのポイントで、再度投資ができる。ポイントが投資信託になり、資産に変わるのです。こういった点は「塵も積もれば山となる」で、資産形成を長期的に支えてくれるでしょう。

-

【投資家】ぽんちよ

私は楽天証券で投資信託を毎月10万円分積み立てていますが、積立時に楽天ゴールドカードで決済することでポイントを毎月750ポイント獲得してます!

750ポイントというと少額に聞こえるかもしれませんが、一年間で9000ポイント貰えることになるので、長期で見たらだいぶお得!また楽天証券では楽天キャッシュからも毎月5万円の積立が可能です。

そして楽天カードから楽天キャッシュへチャージする際に、5万円×0.5%=250Ptがつくので、これも加味すると毎月1000円分のポイントを貰っていることになりますね! -

えみこ👩🏻🦱 | 誰でも楽天市場でお得に買い物

楽天プレミアムカードで10万円(1%)、楽天キャッシュで5万円 (0.5%)積みたてしているから、毎月1250ポイント貯まっているで!年間で15,000ポイントにもなるから、せっかく積立するなら、このポイントを貰らわへんのは勿体ないなぁ~!

-

はるあき@1分で身につく一生使えるお金の知識

楽天証券でクレカ積立を毎月10万円していますが、それだけで毎月1,000ポイントもらえています。年間にすると1万2千円分にもなります。

私は始める時は、ポイントはあまり気にしていなかったのですが、積立投資のように20年間やるようなら25万円分もポイントだけで差がつくので、クレカ積立のお得さは始める前の想像以上だと感じています。 -

おとめ⌇30秒で分かる『ゆる貯金』でちょっと良い暮らし

楽天証券では毎月10万円をクレカ決済で積み立てているのですが、それだけで毎月500ポイントほどいただけています。

クレカ積立を行えばほったらかしで、ポイントをゲットできるので、NISAの積立てはクレカ決済にしておくことをおすすめします!楽天であれば楽天キャッシュ決済も可能ですよ!毎月500円も積み重なれば大きな額になるので侮れないと思います。 -

KiKi|1分で身につくフリーランスの経理

今は楽天証券のつみたて枠で毎月10万円、楽天カードで積み立てているので、大体年1万円くらいポイントをもらっています。1年で1万円だと少なく感じますが、10年だと12万円になるのでポイントだけで旅行に行けちゃいますよね。同じ積立投資でもクレカを使うか使わないか、たったこれだけで差が出てしまうもの。積立投資は自動積立で手間要らずなので、せっかくならクレカを使って不労所得を得るのをお勧めしています。

-

はこぱぱ@初心者がスキマで学ぶNISA

旧NISA時代には楽天証券、新NISAはSBI証券でクレカ積立してます。お金が増える商品を買っているのにポイントも付くって魅力的ですよね!

毎月3万円を0.5%還元で積立てた場合、年間1800ポイントもらえる!楽天Pはポイントビットコインというビットコインに連動するサービスに投資して、SBI証券で貯まるポイントはNISAで買えるNASDAQ100という少しハイリスク・ハイリターンな商品に投資してます。

ポイント投資の魅力は、仮に失敗してももらったポイントを失うだけのノーリスクなのでストレス少なく攻めた投資ができる事♪クレカ積立は長期投資という観点でも将来大きな差がつくと思うので必須です。 -

はんぺん¦ 5人家族のムーミン家計簿

SBI証券でOliveゴールドカード積立で、Vポイントが毎月1000ポイント貯まっています。さらにこのVポイントをウエルシアで20日に使うと、1500円分のお買い物が手出し0円で出来ます。

クレカ積立は設定を一度するだけで、特に管理も不要なのに、結果的に毎月1000ポイント貰い続けることができるのは節約という面でも非常に家計を助けています。 -

ちゃんゆき❤️ギャルママFP1級/育休のお金

私はSBI証券で、三井住友カードのクレカ積立をしています。毎月5万円で250ポイントが付与されていますよ!残高に応じたポイントも毎月ついています。貯まったポイントはお買い物に使うので、家計にも助かってます。同じ商品の積立でも金融機関や引き落とし方法が違えば、お得度が全く異なります。せっかくNISAを始めるのであれば、少しでもお得になるクレカ積立がおすすめです。

-

しあ 投資×家計管理で人生にゆとりを

もしも、クレカ積立の還元率が0.5%の証券会社とクレカで積立を行う場合にクレカ積立ができない銀行などとの差は毎月10万円ずつ積立した場合は500円相当の差がついていく。それを1年間通すと6000円分も損をしている事になる。やっている事は同じなのにこれだけ差がついてしまうのであれば、クレカ積立ができるネット証券で積立するのが得策と言えると思います。

-

わたる | おカネの勉強でゆとりある生活

僕は楽天証券で毎月10万円を楽天カードで積立をしてます!還元率が1.0%なので毎月1,000ポイント、年間で1.2万ポイントが貯まります!そのすべてを使ってさらに投資信託を積立しているので、実質無料で投資を行ってるのと同じ効果があります!それを20年間年利5%で投資すればそれだけで約40万円増やすことができます!ポイントを有効活用しない理由はないです!

-

ふぉりお💹少年よ資産を築け

SBI証券で積立をしています。三井住友カード(NL)から毎月5万円のクレカ積立を行なっていますが、積立額の0.5%が還元されるので、毎月250ポイントのVポイントが貯まります。続ければ続けるほど、ポイント還元の面でクレカ積立をしない人との差が出てくるので、これから長く積立することを考えている方には、初めからポイント還元のあるクレカ積立を行うことをおすすめします。

大手ネット証券(SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券)は松井証券を除いてクレカ積立に対応していますが、ゆうちょ銀行はクレカ積立ができません。

■主な金融機関のクレカ積立の対応有無

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 0.5~5.0% (東急カード) |

ゆうちょ銀行 | ✕ |

| 楽天証券 | 0.5%~2.0% (楽天カード) |

三菱UFJ銀行 | ✕ |

| マネックス 証券 |

最大1.1% (マネックスカード) |

三井住友銀行 | ✕ |

| auカブコム 証券 |

1.0% (au PAY カード) |

みずほ銀行 | ✕ |

| 松井証券 | ✕ | りそな銀行 | ✕ |

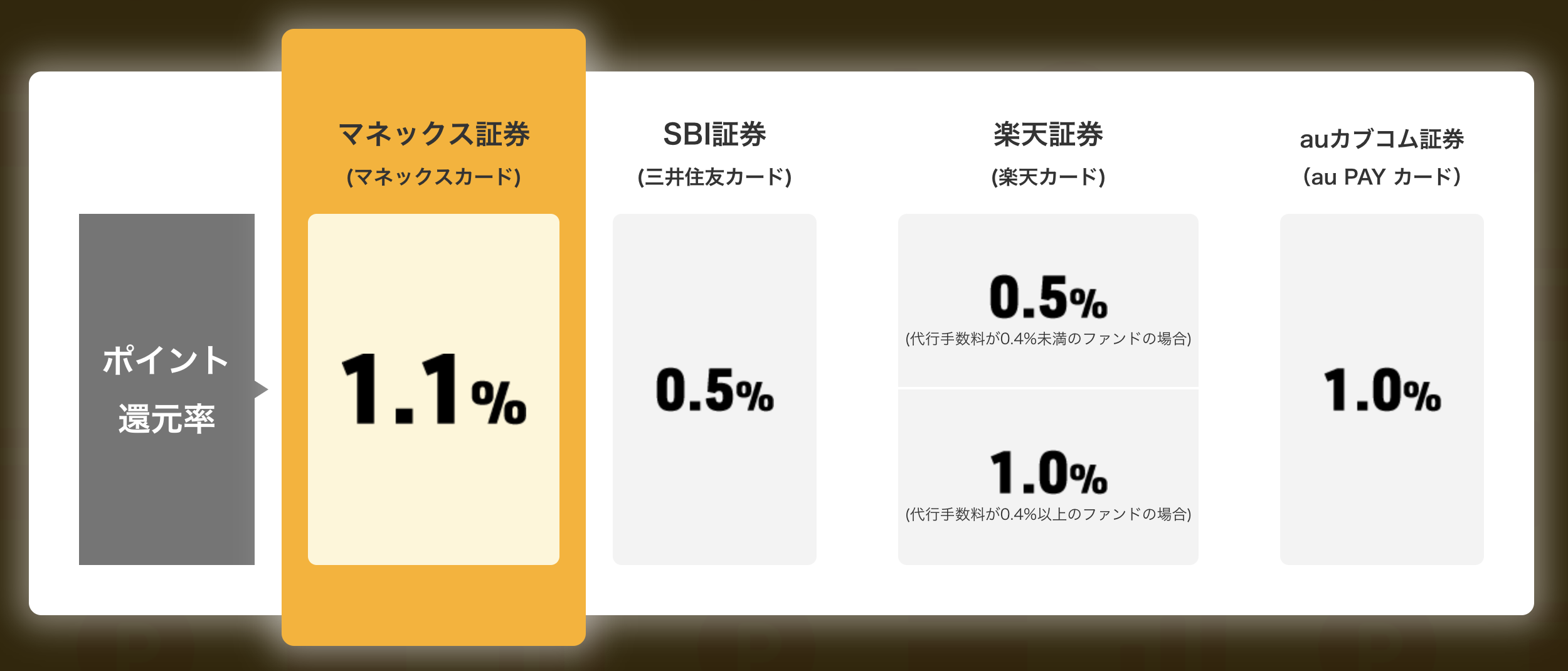

クレカ積立でお得に多くのポイントを貯めたい人は、年1回以上クレカ積立をすれば年会費が無料のマネックスカードで最大1.1%のポイント還元が受けられるマネックス証券が良いでしょう。

\クレカ積立でポイント還元率最大1.1%/

なお、SBI証券はクレカ積立のポイント還元率が最大5.0%ですが、1.0%を超えるクレカでは年会費が無料にではないため、年会費を考慮するとマネックス証券のほうがお得だと言えます。

ポイントが貯まらない

ゆうちょ銀行は投資信託を保有してもポイントが貯まりません。

大手ネット証券の多くはクレカ積立のほかにも、投資信託の月間保有金額に応じてポイントがもらえます。

一方でゆうちょ銀行は、クレカ積立だけでなく投資信託の保有でもらえるポイントもないため、新NISAでポイントを貯めることができません。

■投信保有ポイントの比較

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 0.0175%~0.15% | ゆうちょ銀行 | ✕ |

| 楽天証券 | 0.017%~0.053% | 三菱UFJ銀行 | ✕ |

| マネックス 証券 |

0.0%~0.08% | 三井住友銀行 | ✕ |

| auカブコム 証券 |

0.005%~0.24% | みずほ銀行 | ✕ |

| 松井証券 | 0.01%~1.0% | りそな銀行 | 240ポイント (年間) |

(2025年11月現在、NET MONEY編集部調べ)

ポイント数が多いのは松井証券ですが、信託報酬などのコストが低いことで投資家から人気があるeMAXIS Slimシリーズの保有では1ポイントももらえません。

SBI証券では低コストの投資信託でも多くのポイントがもらえます。

いずれにせよ、つみたて投資のように長期保有が前提の投資であればポイントがもらえる口座の方が良いので、ゆうちょ銀行はおすすめできません。

\投資信託の保有でもらえるポイントが多い/

ゆうちょ銀行の新NISAの評判

ここからは実際にゆうちょ銀行でNISAの口座開設をしている方の評価・評判を紹介します。

やはりゆうちょでNISA口座開設したのは情弱すぎたか...。何もしないよりはマシだと思うけど...。

五月雨翠@green_samidare_onX

見てください!ワイの初めてのNISA!ゆうちょ!まずなんと言っても見ずらい!

ノシ【株2年目】@migikata_ageage_onX

どれくらい積み立ててどれくらい増えてるのか謎!「積極的な値上り益を追求したい」を選択したのに勧められたのはまさかの4資産均等分割!!さすがゆうちょ!!

新NISAは、ゆうちょですが、SBI証券で株やってます❗️本当は、ぜんぶSBI証券にしたいのですが😅

ヒーロ@hiro_0263_onX

なぜゆうちょ銀行にしたかだって?なんだろ、ネット証券はイマイチ信用できないのと、近所の郵便局を色々頼りにしてるので。

ポニーさん@精神科Ns@tomoking88_onX

「X(旧Twitter)」のポストをNET MONEY編集部が調査したところ、ゆうちょ銀行で口座開設した方は銘柄の少なさを不満に感じている方が多いことがわかりました。

しかしネット証券での手続きに不安が残り、ゆうちょ銀行でNISA口座を管理しているという声もあります。

銘柄やサービスの豊富さよりも、対面で相談できる安心感を求める方にはゆうちょ銀行が向いていると言えるでしょう。

サンデーマネーチャンネル

投資が初めての人にとっては、口座開設のときに見知らぬ用語が出てきて戸惑うことがあるかもしれません。そんなときに窓口で相談できるのは安心でしょう。しかし口座開設で迷いそうな部分は2つだけです。1つ目は口座種別ですが、基本的にこれはNISA口座と「特定口座(源泉徴収あり)」を選んでおけばOK。2つ目は配当金受取方法ですが、NISAで非課税にするには「株式数比例配分方式」を選べばOKです。この2点だけ注意しておけば、あとは流れに沿っていくだけです。楽天証券は口座開設のナビもすごく分かりやすいので、初心者でも簡単に開設できると思いますよ。

-

ぱすたお家のFIREセミリタイア戦略ch

ネット証券は口座開設が非常に簡単でスピーディです。私が口座開設した2014年は、まだ郵送でのやり取りがあり、開設に3週間程度かかった記憶があります。しかし、最近ですとスマホとマイナンバーカードがあれば10分程度で申し込みできるため、2~3日で口座開設が完了します。もちろん、全て自分一人で操作するためスマホ操作に慣れている人向けではありますが、ネットで開設手順の記事や動画を見ながら行えば誰でもできます。難しくありませんので、これから口座開設する方は、ぜひスマホで口座開設してみてはいかがでしょうか。

-

【投資家】ぽんちよ

投資初心者がこれから投資を始めよう!と思ったときに、ネット証券の口座開設をしようと思っても、「特定口座」「確定申告区分」など難しい言葉がたくさん飛び込んできます…!実際に私自身も「これであってるのかな…」と不安になりながら口座開設申し込みをしました。

ただし、最近ではYouTubeでも「証券口座を解説する方法」など動画で紹介されているので、動画を見ながらスマホで10分ほどで口座開設も可能です!私自身もYouTubeチャンネルで楽天証券やSBI証券の口座開設方法を説明した動画を出しているので、ぜひ参考にしてみてください! -

えみこ👩🏻🦱 | 誰でも楽天市場でお得に買い物

ネットの手続きで分からない事があっても、インスタやブログ、WEBサイトなどにいろんな人の情報が載っているから、逆に安心できたなぁ~!

かんも、皆んなにお得で便利なネット証券でNISAを始めて欲しいから、口座開設手順や良くある質問をまとめた資料を配布しているで!NISAをゆうちょでしても、銀行の人に聞くしかなくなってしまうし、不便そうやなぁ~。。。 -

はるあき@1分で身につく一生使えるお金の知識

楽天証券は、使い方や操作へのサポートは大手金融機関に比べると薄いです。私の母も株の買い方や入金方法についてよく聞いてきます。ただ、それでも手数料を考えた時に、ネット証券を使うメリットの方が大きいので、母もネット証券でNISAをしています。

私たちはマネースクールを運営して、最初は「楽天証券がよくわからない」と言っていた生徒の方でも、動画を見てやり方を知れば全員難なくできているので、きちんとやり方を学べば全く心配はないです。 -

おとめ⌇30秒で分かる『ゆる貯金』でちょっと良い暮らし

私の場合、最初はメガバンクでNISA口座を開設しており、メガバンク側で勘定廃止通知書を発行してもらってから、それを楽天証券に郵送する手続きが少々面倒でした。

ただ、はじめてNISA口座をネット証券で開設する人であればそのような手続きはなく、スマホ1つで完結するのでとても楽だと思います。本人確認もマイナンバーカードと顔写真をスマホでパシャっと撮影するだけなので、10分程度で簡単にできてしまいます。 -

はこぱぱ@初心者がスキマで学ぶNISA

ネット証券で困難に感じた事は、画面の操作方法や「今売ったらこのプラスの部分が利益として受取れるのかな?」などちょっとした疑問を相談できない点です。投資を始めたばかりだと本当に分からない事だらけだし、周りに聞きたくても聞けない事が沢山あります。ただし、最近はオペレーターとも気軽にチャットできる環境が整っているので電話が繋がらなくて聞けない。という状況もかなり改善されました。また電話の混雑状況も一覧になっているのも便利です。

あとは、操作や「どんな商品を初心者は買うべき?」というのもYoutubeなどで詳しく解説されているので途方に暮れる事はないです。そして一度積立の設定をしてしまえば、あとは投資額の調整以外ほぼなにもしなくてOKです。特に全世界に広く分散投資する全世界株式(オールカントリー)なら世界の経済情勢に合わせて自動配分してくれるので安心して放置できますね -

おつまる|『高配当株』はじめての教科書🔰

もともと金融機関(銀行も保険も含めて)の窓口・電話対応が苦手でした…会社員をしているので営業時間に訪問や電話しないといけない。さらに、窓口の待ち時間・電話のたらい回し…忙しい会社員にはプチストレスです。

さまざまな手続きについて、自宅で&スマホで完結するのが時間効率がいいなと思っています。新NISAにも同じことを思っています。スマホ世代が新NISAをはじめるなら、ネット証券が気軽でピッタリだと思います(手数料も安いですしね)。

いろんな情報が無料で見れる時代ですから、手続きに困ることはほぼないです。サポートが全くない訳ではないので、困った時だけチャットや電話することもできます。 -

積立てるぞう📈つみたてNISAN

ネット証券は操作が難しいのがデメリットと思われがちですが、NISAは基本的に一度始めたら放置でOK。勝手に毎月、クレジットカードや銀行から引き落として、積立を行ってくれます。実際に僕はSBI証券でNISAをやっていますが、毎月投資に割いている時間はほぼゼロです。最初のヤマは大変に感じるかもしれませんが、最初だけ乗り越えれば、もう大丈夫。ネット証券は勧誘がないぶん初心者でも騙されません。

-

KiKi|1分で身につくフリーランスの経理

ネット証券を開設する場合、身分証を撮影したり、生体認証を登録したりする必要があり、「うわ、めんどくさいな~」と思ってしまったのが本音。ですが、今思うとあの時諦めなくてよかったなと思ってます。一度アプリの登録や口座開設ができればあとは全てネットで完結。資産の推移を見たり、株を買ったりと自宅のベッドでできる快適さはもう手放せません。確かにネット証券だと誰かのサポートがないので全て自分で開設手続きをする必要があります。しかし、画面の指示に沿って進めていくだけなので、「スマホぽちぽちする面倒さ」さえ乗り越えられれば誰でもサクッと開設できると思います。

-

ちゃんゆき❤️ギャルママFP1級/育休のお金

ネット証券で申し込みする際は、本人確認の撮影に一番時間がかかりました。運転免許証を3パターンで撮影した上で、自分の顔をカメラの指示通りに撮影しました。窓口での口座開設であれば、必要のない手続きだと思います。とはいえ、すべての手続きは自宅で15分ほどで完了しましたよ!普段仕事や育児で忙しく、窓口に行く機会がない方はネット証券がおすすめです。

-

ひろ|株主優待×投資で楽しくお金を増やす

SBI証券の口座開設をしましたが、ネット手続きで困難に感じた点はありませんでした!スマホ操作ができる方なら問題なく開設できると思います。私は紙媒体を扱うことが苦手なのですが、スマホ一つで完結したので利便性に感動しました。口座開設は投資をまだやったことのない人にとって高いハードルなので、このように便利かつ簡単にできる工夫が広まっていくといいなと思ってます!

-

しあ 投資×家計管理で人生にゆとりを

ネット証券は相談できないから不安という声をよく聞くが、開設にあたり難しい事はほとんどない。むしろ、足を運ぶ事なく、家のベット上で寝ながら手続きできるので、圧倒的にネット証券の方がハードルは低いと思います。しかし、それでも初めての開設の場合は特定口座を開くかどうかなど自分で決めて判断しなければいけないシーンはあるので、難易度が高いと思う瞬間がもしかしたらあるかもしれないが、それも後からでも変更できる事なので、あまり気にしすぎる必要はない様に思います。

-

わたる | おカネの勉強でゆとりある生活

個人差はあると思いますが、僕はこれまでネット証券だからといって手続きに困ったことはほとんどないです...。もしも困ることがあってもしっかり電話サポートが各ネット証券で充実しているので、自宅にいながら相談することもでき、僕も質問した際はとても親切に教えていただけました!電話が繋がりにくいタイミングもありますが、銀行窓口で並んでいるのと大差はないかなと感じますし、最近では電話で投資に関する相談ができるネット証券も増えてきているので、銀行窓口と同じ機能が備わっているとも感じます。

-

ふぉりお💹少年よ資産を築け

私が初めて証券口座を開設したのが、SBI証券です。 申込手続きを全て一人で行わなくてはならないので不安でしたが、開設ページの流れに沿って必要事項を入力するだけだったので、初めてでもスムーズに手続きできました。本人確認書類の提出も、スマホで顔写真を撮ってアップロードするだけなので、窓口に行かなくても手続きが完結となり、とても便利で簡単です。

新NISAの口座開設はネット証券がおすすめ

ここまで紹介してきたように、対面での手続きにこだわりがある方以外はネット証券で新NISAを始めるのが良いでしょう。

ここでは新NISAにおすすめのネット証券を5社紹介します。

SBI証券

新NISAにおすすめのネット証券1社目は、SBI証券です。

SBI証券は、楽天証券とともにネット証券の2強といわれており、口座数は日本一で2024年9月時点で1,500万口座を達成しました。

クレカ積立で貯めるポイントの選択肢や積立頻度、カードの種類などが豊富で柔軟性が高いです。

またIPO投資に強い会社で、2022年度のIPO実績数が92社で業界No.1です。

主幹事(各IPOに対して中心的な役割を担う証券会社)の実績数も、歴史のある野村證券やSMBC日興証券と比べて遜色ありません。

IPOは、主幹事が各銘柄の80~90%程度の株数を扱うこともあるため、主幹事の実績があるSBI証券なら人気のあるIPOへの当選も狙えるでしょう。

さらにSBI証券は、取扱商品が豊富です。ネット証券で最も多い9カ国の外国株式を取り扱うだけでなく、投資信託の取扱銘柄数も2,500銘柄を超えています。

20代男性投資歴:半年

4

他の証券会社に比べて取り扱っている銘柄数が多いことが一番のメリットかと思います。 選択肢が多いので投資先を比較検討して自分にあった銘柄を選べるのが良い点だと思います。 またクレジットカードでの積立にも対応しているので、ポイントを貯められるのも個人的にはメリットだと感じています。

業界最多クラスの商品ラインナップを誇る万能口座を求めている方には向いています。

| つみたて投資枠の 取扱銘柄数 |

271銘柄 |

|---|---|

| クレカ積立に 対応するカード |

アプラスカード タカシマヤカード 東急カード UCSマークのついた クレジットカード 大丸松坂屋カード オリコカード |

| クレカ積立で 貯まるポイント |

Vポイント アプラスポイント※ タカシマヤポイント※ TOKYU POINT※ Uポイント/majicaポイント※ QIRAポイント※ オリコポイント※ |

| クレカ積立で 使えるポイント |

Tポイント Vポイント Pontaポイント |

| クレカ積立還元率 | 一般カード:0.5% ゴールドカード:1.0% プラチナ:2.0% プレミアム:5.0% |

| 投資信託の 保有による ポイント還元率 |

最大0.25% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 9ヵ国 |

| 米国株の 取扱銘柄数 |

5,233銘柄 |

| IPO実績 (2023年) |

91銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,500銘柄 |

楽天証券

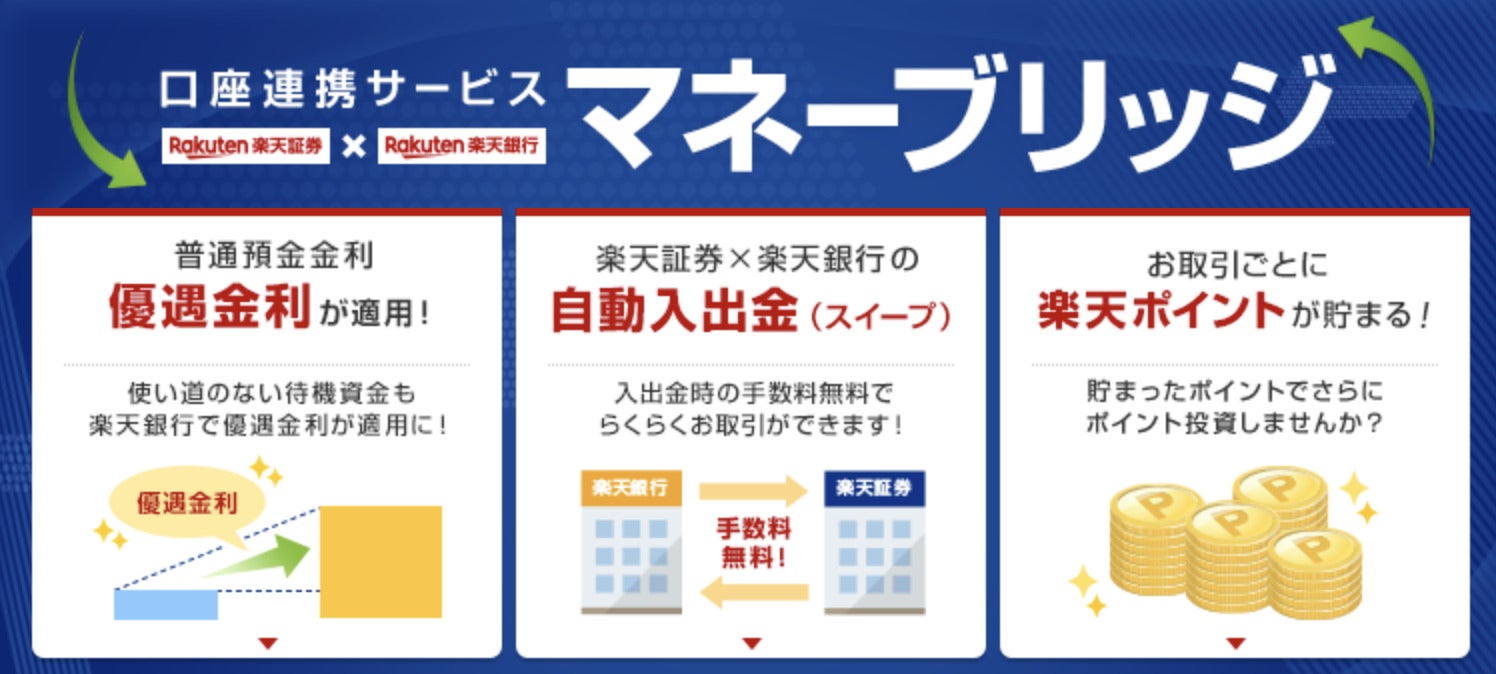

楽天証券の新NISAは、楽天グループのサービスを利用している人に向いています。

月3万円以上の積立金額で投資信託や米国株へ投資をして、1ポイント以上の楽天ポイントを使うと、楽天市場のポイント還元率がそれぞれ0.5%ずつ上がります。

楽天銀行と連携すると銀行の普通預金金利が300万円まで年0.28%(税引後、年0.223%)になり、メガバンクの100倍の利息がもらえるのでお得です。

※金利優遇は普通預金残高300万円以下の分:年0.28%(税引後、年0.223%)

普通預金残高300万円を超えた分:年0.22%(税引後、年0.175%)

SBI証券と比較してウェブサイトやアプリの見やすさ、操作性に対する評価が高いため、使いやすさを重視したい方にも楽天証券が合っています。

20代女性投資歴:2年

5

アプリ上で手軽に株の購入、売却、株価のチェックができる点が一番のメリットです。 株の売買は初めてで難しそうと感じていましたが、使い方はほんとにシンプルで、分からない用語が出てきても?マークをクリックすれば説明が出てくるので、安心して取引ができます。 楽天銀行の口座を持っていれば、連携させることもでき、もっと便利にアプリが使えます。

| つみたて投資枠の 取扱銘柄数 |

279銘柄 |

|---|---|

| クレカ積立に 対応するカード |

楽天カード |

| クレカ積立で 貯まるポイント |

楽天ポイント |

| クレカ積立で 使えるポイント |

楽天ポイント |

| クレカ積立還元率 | 一般カード:0.5or1.0% ゴールドカード:0.75or1.0% プラチナ:1.0% プレミアム:1.0% ブラックカード2.0% |

| 投資信託の 保有による ポイント還元率 |

0.0175~0.0341% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座で) | × |

| 外国株の取扱国数 | 6ヵ国 |

| 米国株の 取扱銘柄数 |

5,506銘柄 |

| IPO実績(2023年) | 61銘柄 |

| 単元未満株の 取扱銘柄数 |

1,602銘柄 |

マネックス証券

マネックス証券の新NISAは、米国株や中国株に低コストで投資したい人や高いポイント還元率を求める人に向いています。

年1回でも利用すれば年会費が無料になるマネックスカードでクレカ積立をすると、1.1%のポイント還元が受けられます。

楽天証券やSBI証券のポイント還元率は年会費が無料のカードだと0.5%程度なので、マネックス証券の方がお得です。

また米国株や中国への投資は、NISA口座なら購入手数料が無料になります。

(※日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。)

さらに、多くの投資家に愛用されている日本株銘柄分析ツール「銘柄スカウター」を無料で使うことができるのもマネックス証券のメリットです。

銘柄スカウターは、企業情報や決算の状況、過去の業績が非常に見やすく整理されており、SNSでも便利と好評です。

30代男性

5

各銘柄の指標等の情報が無料で使えるツールとは思えないほどクオリティが高いので、本来ならば決算短信や有価証券報告書から調べてきて計算をしないといけないような情報でも、銘柄スカウターですぐに調べる事が可能です。このツールを利用する事で一から調べていると膨大な時間がかかる銘柄選定を効率良く進める事ができます。

| つみたて投資枠の 取扱銘柄数 |

273銘柄 |

|---|---|

| クレカ積立に 対応するカード |

マネックスカード |

| クレカ積立で 貯まるポイント |

マネックスポイント |

| クレカ積立で 使えるポイント |

マネックスポイント |

| クレカ積立還元率 | 1.1% |

| 投資信託の 保有による ポイント還元率 |

最大0.08% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 2ヵ国 |

| 米国株の 取扱銘柄数 |

5,016銘柄 |

| IPO実績(2023年) | 52銘柄 |

| 単元未満株の 取扱銘柄数 |

約4,100銘柄 |

auカブコム証券

auカブコム証券の新NISAではPontaポイントを貯めることができます。

auカブコム証券では、年会費無料のクレジットカードによる投資信託の積立(クレカ積立)によるポイント還元率がマネックス証券の1.1%に次いで高い1%に設定されています。

さらにauマネ活プランに加入し、ゴールドカードで決済するとポイント還元率が12ヶ月限定で最大3%になります。auのキャリアで携帯を契約している方にはおすすめの証券会社です。

貯めたPontaポイントは投資に使うことも可能なので、いきなり現金を使って投資をするのが怖いという方でもチャレンジしやすいでしょう。

| つみたて投資枠の 取扱銘柄数 |

265銘柄 |

|---|---|

| クレカ積立に 対応するカード |

au PAY カード |

| クレカ積立で 貯まるポイント |

Pontaポイント |

| クレカ積立で 使えるポイント |

Pontaポイント |

| クレカ積立還元率 | 1.0% |

| 投資信託の 保有による ポイント還元率 |

最大0.24% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

2,179銘柄 |

| IPO実績(2023年) | 26銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,200銘柄 |

松井証券

松井証券の新NISAは、手厚いサポートを求める人に向いています。

大手ネット証券で唯一「株の取引相談窓口(0120-956-784)」を設けており、日本株の銘柄選びや売買のタイミングを電話で相談できます。

日本株以外にも米国株、投資信託の相談窓口が別途設けられているので、操作方法などがわからなくなったときも安心です。

業界最高還元率の「最大1%が貯まる投信残高ポイントサービス」も松井証券ならではの強みです。

松井証券の投信残高ポイントサービスは、全銘柄で業界最高のポイント還元率が設定されており、投資信託を保有しているだけで年間で最大1%の松井証券ポイントが貯まります。

| つみたて投資枠の 取扱銘柄数 |

277銘柄 |

|---|---|

| クレカ積立に 対応するカード |

MATSUI SECURITIES CARD |

| クレカ積立で 貯まるポイント |

松井証券ポイント |

| クレカ積立で 使えるポイント |

松井証券ポイント |

| クレカ積立還元率 | 0.5% |

| 投資信託の 保有による ポイント還元率 |

最大1.0% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

3,634銘柄 |

| IPO実績(2023年) | 70銘柄 |

| 単元未満株の 取扱銘柄数 |

◯ |

ゆうちょ銀行で新NISAを始めるメリット

ここまでゆうちょ銀行で新NISAを始めるのはやめたほうがいい理由を紹介してきましたが、少なからずメリットも存在します。

メリットも確認して口座開設する金融機関を決めましょう。

対面で口座開設の手続きができる

ゆうちょ銀行の新NISAは、ゆうちょ銀行や投資信託取扱郵便局で直接対面で口座開設の手続きができる点がメリットです。

日本全国、各都道府県にある投資信託取扱郵便局の窓口で新NISA口座を開設できるため、インターネットの扱いに不安がある人にとっては対面で口座開設ができる点は安心できるでしょう。

商品が厳選されているので銘柄選びに迷わない

ゆうちょ銀行は対象商品が厳選されているため、銘柄選びに迷わない点もメリットです。

ゆうちょ銀行の新NISAで購入可能な銘柄は15本のみとなっているので、200本近い投資信託を取り扱う大手ネット証券に比べて、ゆうちょ銀行の新NISAは選択肢が少なく選びやすいでしょう。

ただし選ぶのが簡単なだけであって、低コストの銘柄を選べるわけではありません。

実際に、NET MONEY編集部がNISAのおすすめ銘柄で紹介している投資信託は、ゆうちょ銀行では一切取り扱っていません。

商品が厳選されていることは、デメリットともいえることを理解しておきましょう。

新NISAについてよくある質問

つみたてNISAに関するよくある質問をまとめた。

- ゆうちょ銀行にあるつみたてNISAを証券会社に移せる?

- ゆうちょ銀行のつみたてNISAで購入した商品は、別の証券会社に移せない。

つみたてNISAの金融機関の変更は年単位で可能だが、2023年中に一度でもつみたてNISAで商品を購入している場合、2023年中の変更はできない。2023年10月以降に2024年の新NISAから金融機関の変更が申し込める。

- ゆうちょ銀行から証券会社に変更したい場合はどうすればいい?

- ゆうちょ銀行から証券会社にNISA口座を変更したい場合、口座のある店舗へ来店しての手続きが原則必要だ。ただし、投資信託の残高や自動積立契約がなく、プリンターで印刷ができてPDFファイルが使える人は、郵送でも手続きができる。