今回はPayPayの使い方で多くの方が気になる「チャージ方法」に注目し、チャージ方法の種類、それぞれの特徴やメリットデメリットに加え、PayPayの還元率などに関する情報も分かりやすく解説します。

PayPayのチャージ方法は6通り!

PayPay残高にチャージする方法は、以下の6種類が用意されています。

- PayPayカード

- 他社のクレジットカード

- 銀行口座

- 現金(セブン銀行・ローソン銀行ATMの利用)

- キャリア決済(ソフトバンク、ワイモバイルまとめて支払い)

- ヤフオク!・PayPayフリマ(売上金からチャージ)

ここでは、それぞれのチャージ方法の違いが分かりやすいように、特徴や概要を一覧表にまとめてご紹介します。

PayPayのチャージ方法6種類比較

| ポイント還元率 | 必要なもの | |

|---|---|---|

| PayPayカード | 1.0%~1.5% | PayPay カード |

| 他社の クレジットカード |

なし | クレジットカード |

| 銀行口座 | 0.5% | チャージ元の 銀行口座 |

| 現金 | 0.5% | 現金のみ |

| キャリア決済 | 0.5% | ソフトバンクキャリア 携帯の契約 |

| ヤフオク!・PayPayフリマ | 0.5% | ヤフオク の売上金 |

PayPayカードは通常還元率が1%と高く、PayPay加盟店以外でもポイントを貯めることができます。

PayPayへのチャージでお得にポイントが貯まるのはPayPayカードだけ

PayPayへのチャージ方法は次の6種類です。このうちチャージによりポイント還元を受けられるのはPayPayカードを使った「PayPayクレジット」のみです。

- PayPayカード(PayPayクレジット)

- 他社のクレジットカード

- 銀行口座からPayPayにチャージする

- セブン銀行ATM・ローソン銀行ATMから現金でPayPayにチャージする

- ヤフオク!・PayPayフリマの売上金からPayPayにチャージする

- ソフトバンク・ワイモバイルまとめて支払い」でPayPayにチャージする

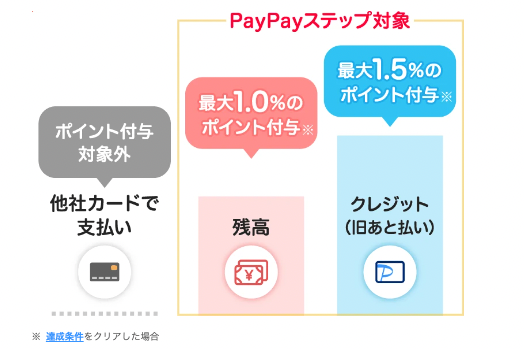

PayPayへのチャージ自体にポイント還元はありません。しかしPayPayクレジットであれば、カード決済と同様にポイント還元を受けられるのです。

PayPayクレジットの還元率は無条件で1%(200円(税込)ごとに付与)です。加えて、30回以上利用する・10万円以上使うといった、PayPayステップの条件を満たした際には、翌月のポイント還元率が最大1.5%になります。

引用:PayPayステップ - キャッシュレス決済のPayPay

PayPayクレジットならあらかじめ残高をチャージしておく必要がないので、残高不足を気にせず買い物できます。

PayPayクレジットの設定方法

PayPayクレジットの設定方法は次のとおりです。

- アプリホーム画面の「チャージ」→「PayPayクレジット」をタップ

- 個人情報の取り扱い事項を確認して同意をタップ

- 氏名・生年月日や勤務先情報などを順に入力

- PayPayカードの情報を登録して完了

PayPayクレジットを設定するには「PayPayカード」というクレジットカードを発行しなければなりません。審査を受ける必要があるためハードルが高いと感じる方もいるでしょう。

しかし、PayPayカードは年会費永年無料で即日発行が可能です。審査は最短5分で完了するので思い立ったそのときにカードを作れます。

カードを作って一度設定してしまえば、ずっとチャージ不要でPayPayを利用できるので便利です。基本1.0%の高還元を受けられる点も魅力でしょう。

この機会にぜひ、PayPayカードをつくってチャージでどんどんポイントを貯めましょう。

PayPayカードからチャージ

PayPayカードには、PayPayアプリ上で発行されるタイプの「バーチャルカード」、一般的なクレジットカードなどと同じ「プラスチック製カード」の2種類が存在しています。

ここでは、PayPayカードからPayPayへチャージする方法、さらにはPayPayカードからチャージするメリットとデメリットをそれぞれご紹介します。

チャージ方法

PayPayカードなら、以下の操作により最短10秒でチャージ操作を完了できます。

- PayPay内ホーム画面の「チャージ」を選択

- 「チャージ方法」を選択

- チャージ方法から「PayPayカード」を選択

- チャージしたい金額を入力した後、「チャージする」を選択

- チャージ完了

PayPayカードからチャージするメリット

PayPayカードでチャージする主なメリットは以下の点です。

- 最大で1.5%相当のポイントが還元される

PayPayでは「PayPayステップ」と呼ばれるポイントシステムが用意されています。

このPayPayステップは、毎月さまざまな条件を達成することによりPayPay決済、PayPayモールなどでの買い物時にもらえるPayPayポイントの付与率がアップするシステムで、「PayPayアプリを介したPayPayカード(旧Yahoo! JAPANカード含む)で支払い」を行うと、付与率が最大1.5%までアップします。

「カードでの支払い」の対象となるのはPayPayカードのみで、その他のクレジットカードは対象外ですので、ポイントをより効率よくためたいならPayPayカードはおすすめです。

PayPayカードからチャージするデメリット

PayPayカードを利用してチャージする主なデメリットは以下の2点です。

- 「クレジット」を利用する場合、本人確認を行っていないと上限額が低く設定される

- PayPayカードでチャージする場合は上限額が低く設定されている

まずは1つ目の「クレジット」についてですが、PayPayクレジットを利用する場合、チャージ上限金額は過去24時間で50万円、過去30日間で200万円に設定されています。

しかしながら、これはあくまで本人確認が完了している場合の上限となっており、本人確認未完了の場合、過去24時間で2万円、過去30日間で5万円以上のチャージはできない仕様となっています。

また、2つ目のPayPayカードについては、そもそもチャージ上限金額が過去24時間で2万円、過去30日間で5万円までに設定されており、銀行口座からのチャージ(過去24時間で50万円、過去30日間で200万円がチャージ上限)に比べるとかなり低く設定されていますので、人によってはデメリットと感じるかもしれません。

しかし、ポイントアップの対象外であり、2025年1月以降は登録ができなると発表されています。

(2024年11月現在)

銀行口座からチャージ

PayPayでは、銀行口座をひもづけることで支払い時に利用する「PayPay残高」へ手軽にチャージが可能となっています。

ここでは、銀行口座からPayPayへのチャージ方法に加え、対応している銀行一覧、銀行口座からチャージするメリット、デメリットなどをそれぞれご紹介します。

銀行口座からのチャージ方法

銀行口座からPayPay残高へチャージできるようにするためには、事前に使用する銀行口座を登録しておく必要があります。

※銀行口座の登録には事前にPayPayでの「本人確認」が必要

以下に銀行口座の登録方法をまとめますので、参考にしてください。

- PayPay内ホーム画面の「すべて」を選択

- 「銀行口座登録」を選択

- 登録する銀行を選択

- 支店名、口座番号、口座名義などを入力

- 登録内容を確認して「登録手続きをする」を選択

- 各銀行の手順で登録を進める

- 口座登録完了

上記で銀行口座の登録は完了しましたので、次は以下の手順でチャージを行いましょう。

- PayPay内ホーム画面の「チャージ」を選択

- 「チャージ方法」を選択

- チャージ方法から登録済みの銀行口座を選択

- チャージしたい金額を入力した後、「チャージする」を選択

- チャージ完了

対応している金融機関

PayPayで利用可能な金融機関は以下のような大手金融機関をはじめ、現在760以上(2022年7月22日現在)となっており、順次拡大予定です。

- PayPay銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行

- 住信SBIネット銀行

その他全国各地の地方銀行や信用金庫、ネットバンキングなどさまざまな金融機関が利用可能です。

注意点:三菱UFJ銀行の口座は直接PayPayにチャージできない

メリット

銀行口座からPayPayにチャージする主なメリットは以下の3点です。

- 利用可能な金融機関が豊富

- チャージ上限金額が高く設定されている

- 使いすぎを防げる

まず、PayPayでは現在760以上(2022年7月22日現在)の金融機関が口座登録可能となっており、以前は口座登録不可だったメガバンクのひとつ「三菱UFJ銀行」についても2022年2月3日から口座登録可能となりましたのでさまざまな金融機関を利用できるメリットがあります。

また、チャージ方法別に設定されているチャージ上限金額について、銀行口座の場合は過去24時間で50万円、過去30日間で200万円までチャージ可能となっております。

さらに銀行口座を利用する場合、基本的には「PayPay残高が少なくなるとへ銀行口座からチャージ」という手順を踏むため、残高が不足した際に自動でチャージする「オートチャージ」を利用していない限りは、自分でチャージした以上の支払いをしてしまう心配がありません。

PayPayをはじめとした電子決済は手軽な半面、知らず知らずのうちに使いすぎてしまうというリスクがありますが、銀行口座から都度チャージすれば使いすぎを防げるでしょう。

銀行口座からチャージするデメリット

PayPayでは、2020年9月から一部金融機関の新規口座登録およびチャージを停止していました。

そのため、PayPayで使いたい口座を使えなかった人も少なからず存在していたと予想されます。

しかしながら、上記の措置は2022年1月27日に解除されており、現在では新規口座登録およびチャージは再開されています。

また、2022年2月3日には、それまで口座登録不可だったメガバンク「三菱UFJ銀行」も口座登録可能となったため、現在ではより多くの人が銀行口座によるチャージを利用できる環境になったといえるでしょう。

キャリア決済からチャージ

ソフトバンク、ワイモバイル、LINEMOの携帯電話を利用しており、携帯電話回線を利用してPayPayアカウントの連携をしている方は「ソフトバンク・ワイモバイルまとめて支払い」を利用することでPayPay残高へチャージできます。

ここでは、具体的なチャージ方法、キャリア決済でチャージするメリット、デメリットをそれぞれご紹介します。

チャージ方法

「ソフトバンク・ワイモバイルまとめて支払い」でチャージするためには、事前にソフトバンク、ワイモバイル、LINEMOの携帯電話回線での連携が必要となります。

したがって、まずは連携方法についての手順を以下にまとめます。

- PayPayアプリ右下にある「アカウント」を選択

- 「外部サービス連携」を選択

- 「ソフトバンク・ワイモバイル・LINEMO」の項目内に表示されている「連携する」を選択

- 同意事項を確認した上で、「上記に同意して連携する」を選択

- 「ソフトバンク・ワイモバイルまとめて支払い」による残高チャージの設定へ進む

- 表示されている携帯電話番号を確認した上で設定を進めると、登録(連携)が完了する

連携が完了したら、「ソフトバンク・ワイモバイルまとめて支払い」を利用してPayPay残高へチャージできるようになります。

こちらも同様に手順を以下にまとめました。

- PayPayアプリホームの「チャージ」を選択

- 「チャージ方法」を選択後、「ソフトバンク・ワイモバイルまとめて支払い」を選択

- チャージしたい金額を入力後、「チャージする」を選択するとチャージ完了

キャリア決済からチャージするメリット

「ソフトバンク・ワイモバイルまとめて支払い」を利用してPayPay残高にチャージする主なメリットは、月々の携帯電話やスマホの利用料金とPayPay残高へのチャージ金額をまとめて支払うことができる点です。

そもそも「ソフトバンク・ワイモバイルまとめて支払い」は、PayPayへのチャージだけでなく、デジタルコンテンツの購入、ショッピング代金の支払いなど、さまざまなシーンで利用できますので、複数の支払いをひとつにまとめられるメリットがあります。

また、銀行口座のように、PayPayで利用するために口座登録などの手続きを行わずにキャリア決済が使えるため、とにかく手間が少ないチャージ方法をご希望の方には特におすすめです。

キャリア決済からチャージするデメリット

「ソフトバンク・ワイモバイルまとめて支払い」を利用してPayPay残高にチャージする主なデメリットは以下の3点です。

- チャージしたPayPay残高の出金(払い出し)はできない

- チャージの上限金額が低い

- チャージできない場合がある

まず、1つ目のデメリットですが、「ソフトバンク・ワイモバイルまとめて支払い」でチャージする場合、PayPay残高には「PayPayマネーライト」と呼ばれる種類の残高が追加されます。

このPayPayマネーライトは、出金(払い出し)不可となっているため、一度チャージしたものは引き出せません。

銀行口座などでチャージした場合は出金可能な「PayPayマネー」としてPayPay残高に追加されるため、出金不可という点はデメリットと感じるかもしれません。

また、「ソフトバンク・ワイモバイルまとめて支払い」はチャージ上限が「最大10万円(毎月1日~末日まで)」に設定されているだけでなく、ソフトバンク・ワイモバイル側で別途設定されている上限金額を超えるチャージも不可となっています。

銀行口座などでは過去30日間の上限が最大200万円となっていますので、PayPayでまとまった金額の決済を希望する方は、他のチャージ方法も検討してみましょう。

そして最後のデメリット、「チャージできない場合がある」ですが、こちらはPayPay側での問題ではなく、キャリア側で以下のような状況が発生した場合にチャージできなくなるため注意しましょう。

- ソフトバンク・ワイモバイル・LINEMOとの連携が解除されている

- 「ソフトバンク・ワイモバイルまとめて支払い」の利用を制限している

- 「ソフトバンク・ワイモバイルまとめて支払い」でのチャージ金額が月間で10万円を超えている

現金からチャージ

PayPayでは、セブン銀行ATMやローソン銀行ATMを通じて、現金でPayPay残高にチャージができます。

ここでは具体的なチャージ方法やチャージに対応した銀行ATMの探し方、現金でチャージするメリット、デメリットなどを解説します。

チャージ方法

現金でチャージする場合は、銀行ATMから以下の手順で操作を行います。

- 銀行ATMで「スマートフォンでの取引」もしくは「スマホ取引」を選択

- PayPayアプリを開き、ホーム画面の「チャージ」を選択

- 「ATMチャージ」を選択

- ATMに表示されたQRコードをスマホなどの端末で読み取る

- アプリに表示された企業番号をATMに入力

- チャージする金額分の現金をATMに入金する

- ATMに表示された入金額に間違いがないか確かめた上で「確認」を選択

- チャージが完了

なお、チャージの際には以下の点にご注意ください。

- ローソン銀行ATMからのチャージした場合、おつりは出ません

- QRコードを読み取らなければチャージできないため、必ず読み取りを行ってください

- アプリに番号が表示されてから、10分以内に手続きを完了させてください

※QRコードは(株)デンソーウェーブの登録商標です。

チャージ可能な銀行ATMの探し方

チャージ可能な銀行ATMは、PayPayアプリ内から以下いずれかの手順で探すことが可能です。

- PayPayアプリ内ホーム画面下部「近くのお店」を選択

- 地図上にチャージ可能な銀行ATMのマークが表示される(端末での位置情報の使用許可が必要)

また、地図上の「検索マーク(虫めがねのマーク)」をタップし、「お店を検索」欄に「セブン銀行ATM」「ローソン銀行ATM」と入力することで、近くのATMが表示されます。

現金からチャージするメリット

現金(セブン銀行、ローソン銀行ATMの利用)でチャージする場合の主なメリットは以下の3点です。

- チャージ上限金額が高く設定されている

- セブン銀行、ローソン銀行の口座は必要ない

- 本人確認済みの場合はチャージしたPayPay残高の出金(払い出し)が可能

まず、現金(セブン銀行・ローソン銀行ATMの利用)でチャージする際のチャージ上限金額は、さまざまなチャージ方法の中でも銀行口座などと並んで最高の「過去24時間で50万円、過去30日間で200万円まで」に設定されています。

また、チャージ自体にセブン銀行、ローソン銀行のATMは使用しますが、それぞれの口座を持っている必要はありません。

さらにPayPayで本人確認をしている場合は、PayPay残高を後から出金(払い出し)できる「PayPayマネー」としてチャージされるため、現金として手元に戻したい場合にも活用できます。

現金からチャージするデメリット

現金(セブン銀行、ローソン銀行ATMの利用)でチャージする主なデメリットは、以下の3点です。

- チャージするためには手元に現金が必要

- チャージに手間がかかる

- 近くにチャージ可能な銀行ATMが少ないこともある

PayPayはキャッシュレスでさまざまな支払いができる便利なツールですが、現金(セブン銀行、ローソン銀行ATMの利用)でチャージするには、そもそも手元に現金を用意しておかなければいけません。

つまり、キャッシュレスにするために現金を用意するわけですから、人によってはキャッシュレスのメリットをそれほど大きく感じられないかもしれません。

また、チャージするたびに対象となる銀行ATMまで出向く必要がありますし、地域によっては近くにチャージ可能な銀行ATMが少ないケースも考えられます。

現金でのチャージに時間や手間がかかり過ぎると感じた場合は、他のチャージ方法を検討してみましょう。

ヤフオク!・PayPayフリマの売上金からチャージ

利用できる方はある程度限定されますが、PayPayではヤフオク!、PayPayフリマの売上金からチャージする方法も用意されています。

ここでは、具体的なチャージ方法や注意事項、ヤフオク!、PayPayフリマの売上金からチャージするメリット、デメリットをそれぞれご紹介します。

チャージ方法

ヤフオク!およびPayPayフリマの売上金をPayPay残高にチャージする際の手順を以下にまとめますので、参考にしてください。

- 「売上金管理」のページを表示する

- 「PayPayにチャージ」を選択

- 「チャージ金額」欄に100円以上のチャージしたい金額を入力(あらかじめ売上金額が入力されているため、必要に応じて修正)

- 「確認する」を選択

- 表示金額を確認し、「チャージする」を選択

- PayPay残高へのチャージが完了

なお、ヤフオク!、PayPayフリマの売上金をPayPay残高にチャージする際は事前に以下の点を確認しておきましょう。

・事前にPayPayへの登録と利用しているYahoo! JAPAN IDとのID連携が必要(「売上金管理」ページ内の「PayPayにチャージするには」の部分から登録と連携方法を確認可能)

・PayPay残高にチャージする際に携帯電話番号の確認を求められる場合がある(表示された場合は画面の案内に従い、携帯電話番号で認証を行う)

売上金からチャージするメリット

ヤフオク!およびPayPayフリマの売上金をPayPay残高にチャージする主なメリットは以下の3点です。

- 売上金をそのままPayPayに移せる

- チャージ上限金額が高く設定されている

- 本人確認済みの場合はチャージしたPayPay残高の出金(払い出し)が可能

まず、大きなメリットはヤフオク!およびPayPayフリマの売上金をそのままPayPay残高にチャージできる点です。

チャージの際には売上金を口座に移す必要もなく、「売上金管理」ページからそのままチャージできるため、少ない手間でチャージが可能です。

さらに銀行口座や現金(セブン銀行・ローソン銀行ATMの利用)でのチャージと同じく、チャージ上限金額が最高の「過去24時間で50万円、過去30日間で200万円まで」に設定されている点も見逃せません。

また、PayPayで本人確認を済ませている場合は、チャージされるPayPay残高の種類が出金(払い出し)可能な「PayPayマネー」に分類されるため、必要な時に現金として引き出すこともできます。

売上金からチャージするデメリット

ヤフオク!およびPayPayフリマの売上金をPayPay残高にチャージするデメリットは、事前の確認事項や手続きが他のチャージ方法より若干複雑な点です。

- PayPayへの登録と利用中のYahoo! JAPAN IDとのID連携が必要

- チャージする際に携帯電話番号の確認が必要な場合がある

外部サービスと連携するチャージ方法ですので仕方ない部分はありますが、人によっては面倒に感じるかもしれません。

ただし、これらは事前に確認および手続きを済ませておけば、以降は手軽にチャージできますので、それほど大きなデメリットともいえないでしょう。

PayPay残高の種類

まず、PayPayでは以下2種類の支払い方法が用意されています。

- チャージしたPayPay残高から支払う

- 登録した「PayPayクレジット」またはクレジットカードから支払う

すでにお伝えしたとおり、前者のPayPay残高から支払う場合には何らかの方法でチャージする必要があるのですが、支払い方法によってチャージされるPayPay残高の種類は異なる仕様となっているため、ここからは4種類のPayPay残高について順に解説します。

PayPayマネー

PayPayマネーは、4種類あるPayPay残高の種類の中で唯一「出金(払い出し)」が可能です。

以下に概要を一覧表でまとめましたので、チェックしてみましょう。

| 対象のチャージ方法 | 銀行口座 ヤフオク!・PayPayフリマの売上金 現金(セブン銀行ATM・ローソン銀行ATMの利用) |

|---|---|

| 出金(払い出し) | ○ |

| 送る、わりかん機能※の可否 | ○ |

| 有効期限 | 無期限 |

| PayPay残高で支払う際の使用優先順位 | 4番目(一番最後に消費される) |

| その他適用条件 | 本人確認を完了していること |

PayPayマネーライト

次に、PayPayマネーライトの概要を一覧表にまとめてご紹介します。

| 対象のチャージ方法 | 銀行口座 ヤフオク!・PayPayフリマの売上金 現金(セブン銀行ATM・ローソン銀行ATMの利用) PayPayクレジット PayPayカード(旧Yahoo! JAPANカード含む) ソフトバンク・ワイモバイルまとめて支払い |

|---|---|

| 出金(払い出し) | × |

| 送る、わりかん機能※の可否 | ○ |

| 有効期限 | 無期限 |

| PayPay残高で支払う際の使用優先順位 | 3番目 |

| その他適用条件 | PayPayマネーの対象となるチャージ方法でチャージした方の中で、本人確認を完了していない方 |

PayPayポイント

PayPayポイントは、新規入会特典などによって付与されるPayPay残高であるため、チャージで追加されることはありません。

同様にPayPayポイントの概要を一覧表にまとめました。

| 対象のチャージ方法 | チャージでの付与はなし |

|---|---|

| 出金(払い出し) | × |

| 送る、わりかん機能※の可否 | × |

| 有効期限 | 60日間 (付与日からの有効期間) |

| PayPay残高で支払う際の使用優先順位 | 2番目 |

| その他適用条件 | ── |

PayPayの基本還元率

PayPayの基本還元率は0.5%ですので、PayPayで決済するだけで支払金額の0.5%分のポイントが還元されますが、さらに毎月さまざまな条件を達成することにより、PayPay決済およびPayPayモールやYahoo!ショッピングのお買い物でもらえるPayPayポイントの付与率がアップする「PayPayステップ」が用意されています。

ここでは、PayPayステップの詳細を一覧表にまとめますので、還元率や達成条件がどのような内容となっているのかチェックしてみましょう。

PayPayの付与率・付与対象・付与上限などをまとめて確認

| 達成条件 | 付与対象 | 付与率 | 付与上限 |

|---|---|---|---|

| 200円以上のお支払い30回以上かつ10万円以上のお支払い達成 | PayPayクレジット、PayPay残高、PayPayアプリを介したPayPayカード(旧Yahoo! JAPANカード含む)、PayPayクレジット(一括のみ)での決済額 | +0.5%(翌月に適用) | 7,500ポイント/回 1万5,000ポイント/期間 |

| 対象サービスのうち3サービス利用 | PayPayクレジット、PayPay残高、PayPayアプリを介したPayPayカード(旧Yahoo! JAPANカード含む)、PayPayクレジット(一括のみ)での決済額 | +0.5%(翌月に適用) | 7,500ポイント/回 1万5,000ポイント/期間 |

| Yahoo!プレミアム会員登録※ | PayPayクレジット、PayPay残高、PayPayカード(旧Yahoo! JAPANカード含む)での決済額 | 次回のお買い物から+2.0% | 5,000ポイント/月 |

| PayPayアカウントとYahoo! JAPAN IDを連携 | PayPayクレジット、PayPay残高、PayPayカード(旧Yahoo! JAPANカード含む)での決済額 | 次回のお買い物から+2.0% | 5,000ポイント/月 |

オートチャージを利用しよう

PayPay残高で決済するには事前に銀行口座やPayPayカードなどからチャージしておく必要がありますが、残高がなくなるともちろん決済はできなくなってしまいます。

しかし、PayPayでは残高が不足してもスムーズに支払いを完結できる「オートチャージ(決済時チャージ機能)」が用意※されていますので、ここからはオートチャージの設定手順や便利な点などを紹介します。

※PayPayアプリのバージョンが3.43.0以降の場合

オートチャージの設定手順

以下にオートチャージの設定手順をまとめますので、参考にしてください。

- PayPayアプリホーム画面の「チャージ」を選択

- 「オートチャージ設定」を選択

- 「オートチャージを有効にする」ボタンをオンにする

- 最小チャージ金額の選択、およびチャージ方法を設定する

オートチャージの設定があるとよいこと

PayPay残高からの支払いを選択しており、なおかつオートチャージを設定していない場合、残高不足により以下のような状況に陥る可能性があります。

- 予想外の残高不足でレジの支払いを完了できなかった

- 支払いに時間がかかり、後ろに並んでいる人を待たせてしまった

- 月額制の継続課金サービスがうまく支払えなかった

これらはあくまで一例ですが、手動でチャージする方法を選択している限りは、残高不足でさまざまなトラブルが起こるリスクはぬぐえません。

一方、オートチャージなら、もしも決済時に残高が不足していたとしてもリアルタイムで自動的にチャージしてくれるため、前述のあらゆるリスクを大きく軽減できます。

まとめ

PayPayでは6種類のチャージ方法が用意されていますが、今回ご紹介したとおり、それぞれの方法ごとに特徴やメリット、デメリットは異なります。

特におすすめの方法は「PayPayカード」もしくは「銀行口座」からのチャージですが、ご自身の希望を踏まえて相性のよいチャージ方法を検討してみましょう。

また、PayPayでは毎月さまざまな条件を達成することにより、PayPayポイントの付与率がアップする「PayPayステップ」が用意されていますので、普段のお買い物やお支払いをよりお得にするためにも、PayPayをまだご利用でない方はこの機会に一度検討してみてはいかがでしょうか。

PayPayのチャージに関するQ&A

PayPayのチャージ関連でよくある疑問やお悩みに答えるため、ここでは3つのQ&Aをご用意しました。

今回の記事ですでにご紹介した内容ではありますが、分かりやすくシンプルに回答をまとめましたので、気になる方は参考にしてみてください。

- PayPayチャージ額に上限はあるの?

- チャージ額の上限はチャージ方法によって異なります。

以下に一覧表を用意しましたので参考にしてください。

チャージ方法別のチャージ上限一覧表 チャージ方法 チャージ上限金額 PayPayカード(旧Yahoo! JAPANカード含む) アプリから 2万円(過去24時間)

5万円(過去30日間)※銀行口座 アプリから 50万円(過去24時間)

200万円(過去30日間)キャリア決済(ソフトバンク、ワイモバイルまとめて支払い) アプリから 最大10万円(毎月1日~末日まで) 現金(セブン銀行・ローソン銀行ATMの利用) 銀行ATMから 50万円(過去24時間)

200万円(過去30日間)ヤフオク!・PayPayフリマ 「売上金管理」のページから 50万円(過去24時間)

200万円(過去30日間)PayPayクレジット アプリから 50万円(過去24時間)

200万円(過去30日間)

※本人確認未完了の場合は2万円(過去24時間)、5万円(過去30日間)が上限※本人認証サービス(3Dセキュア)設定済みの場合

- PayPayに銀行口座からチャージは可能?

- 可能です。

PayPayでは現在、以下のような大手金融機関をはじめ、760以上(2022年7月23日現在)の金融機関が利用可能です。利用可能な金融機関- PayPay銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行

- 住信SBIネット銀行

- PayPayマネーとPayPayマネーライトの違いは?

- 大きな違いは、「出金(払い出し)」が可能かどうかです。

その他、PayPayマネーとPayPayマネーライトの違いを以下の一覧表にまとめましたので参考にしてください。

PayPayマネーとPayPayマネーライトの比較一覧表 PayPayマネー PayPayマネーライト 対象のチャージ方法 銀行口座

ヤフオク!・PayPayフリマの売上金

現金(セブン銀行ATM・ローソン銀行ATMの利用)銀行口座

ヤフオク!・PayPayフリマの売上金

現金(セブン銀行ATM・ローソン銀行ATMの利用)

PayPayクレジット

PayPayカード(旧Yahoo! JAPANカード含む)

ソフトバンク・ワイモバイルまとめて支払い出金(払い出し) ○ × 送る、わりかん機能※の可否 ○ ○ 有効期限 無期限 無期限 PayPay残高で支払う際の使用優先順位 4番目(一番最後に消費される) 3番目 その他適用条件 本人確認を完了していること PayPayマネーの対象となるチャージ方法でチャージした方の中で、本人確認を完了していない方 ※わりかん機能:食事会やイベントなどでPayPayを通じて、支払いの割り勘計算および支払いまでを完結できる機能