「LINEのアプリだけでお金を借りられる」と話題のLINEポケットマネー。しかし、実際に申し込むとなると「審査は厳しいの?」「在籍確認の電話で職場にバレない?」など、不安を感じる方も多いはずです。

結論から言えば、LINEポケットマネーの審査は甘くありません。みずほ銀行・アコム・LINE Creditの三社が関与するため、他社よりも複雑で、過去にアコムでトラブルがあると通らないケースもあります。

本記事では、LINEポケットマネーの審査基準・落ちる原因・通過のコツ・在籍確認の実態・審査時間・LINEスコアの重要性まで、初めての方でも理解できるよう網羅的に解説します。

「今すぐ借りたいけど、通るか不安…」という方も、この記事を読めば自分が審査に通る可能性と今やるべき対策がはっきりわかります。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

【結論】LINEポケットマネーの審査は甘くない!落ちる人の特徴と通過のコツ

結論から言うと、LINEポケットマネーの審査は決して「甘い」ものではありません。しかし、その仕組みを正しく理解し、適切な対策を講じることで、審査を通過できる可能性は十分にあります。

「LINEのサービスだから、審査も新しい基準なのでは?」と考えるかもしれませんが、その評価方法は一つではありません。

審査は、LINE独自の新しい評価と、従来の金融機関の評価という異なる視点が組み合わされて総合的に判断されます。(参照:LINE「LINEポケットマネー、累計申込件数が100万件を突破!」)

そのため、LINEのヘビーユーザーであるだけでは不十分な場合があります。ここでは審査の厳しさの背景にある、複雑な構造を深掘りしていきましょう。

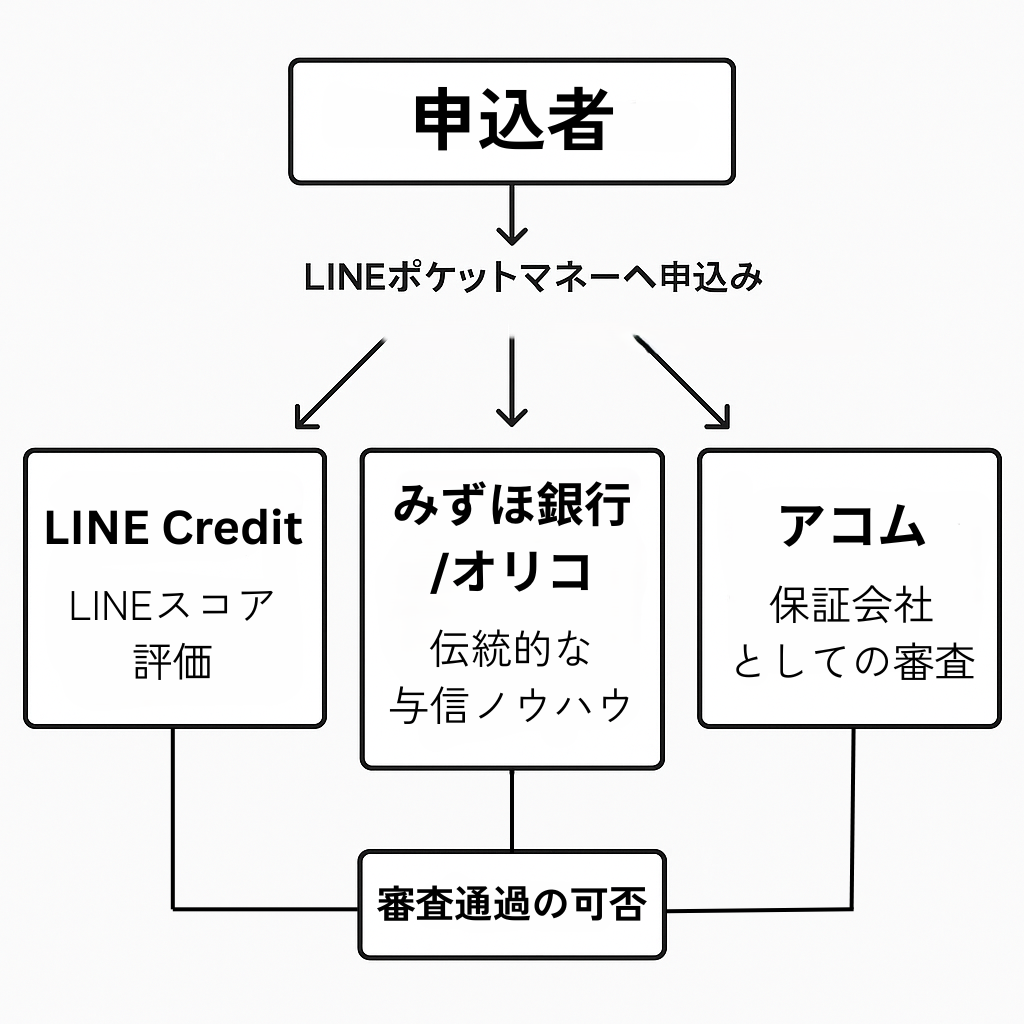

みずほ銀行・アコムが関与する三重審査|甘くない本当の理由とは?

LINEポケットマネーは、LINE Credit株式会社によって運営されています。この会社は、金融庁に正式に登録された正規の貸金業者であり、当然ながら貸金業法を遵守して運営されています。

- 運営会社:LINE Credit株式会社

- 登録番号:東京都知事 (2) 第31721号

- 協会員番号:日本貸金業協会会員 第006067号

参考:金融庁 登録貸金業者情報検索サービス、総務省 e-Gov法令検索 | 貸金業法

重要なのは、このLINE Credit株式会社が単独で審査を行っているわけではないという点です。

その設立には、みずほ銀行と信販大手のオリエントコーポレーション(オリコ)が参画しており、両社が長年培ってきた与信審査のノウハウが、LINEポケットマネーの審査にも活用されています。(参照:LINE「About us」)

さらに、審査プロセスにおける「最後の砦」とも言えるのが、保証会社の存在です。LINEポケットマネーの保証業務は、大手消費者金融のアコム株式会社が担っています。

これは、万が一利用者が返済不能になった場合、アコムが代わりに返済を行う契約であり、そのリスクを判断するためにアコム独自の審査も行われることを意味します。(参照:三菱UFJ銀行「カードローンにおける保証会社の役割とは?」)

つまり、LINEポケットマネーの審査は、以下の3つの異なる視点が組み合わさって行われているのです。

そのため、LINEのサービスを頻繁に利用してLINEスコアを高めることはもちろん重要ですが、同時に、伝統的な金融機関から「返済能力があり、信用できる人物である」と評価される必要があります。

これまで執筆活動してきたなかで感じるのは、申込者が「保証会社」の存在を見落としがちだということです。とくにLINEポケットマネーでは、過去にアコム本体や、アコムが保証する他の銀行カードローンで何かあった場合、その情報が審査に直接影響する可能性があります。審査は単一の物差しではなく、こうした“見えない繋がり”の中で総合的に判断される、ということを覚えておいてください。

LINEポケットマネー審査に落ちる8つの原因と対策|通らない人の共通点

LINEポケットマネーの審査に落ちる人には、共通する“原因”があります。その多くは申込前に自分でチェックし、対策を立てることが可能です。

審査は、「返済能力」と「信用情報」、そしてLINEスコアや申し込み方など、複数の観点から総合的に判断されます。

このセクションでは、LINEポケットマネーの審査落ちにつながる8つの具体的な原因と、それぞれに対して今からできる対処法をわかりやすく解説します。申込前のセルフチェックに活用してください。

原因1:収入が不安定・無職だと審査に通らない

毎月の収入がない方、または収入が不安定な方は、LINEポケットマネーの審査にはまず通りません。

これは、LINEポケットマネーが貸金業法に基づいて運営されており、「返済能力の有無」を厳しくチェックしているためです。

貸金業法では、貸金業者に対して申込者の収入や信用情報を調査し、返済能力を確認することが義務付けられています。

参照:e-Gov法令検索

審査では、「安定した収入」が求められますが、単に年収の額があるだけでなく、「毎月継続して収入を得ているかどうか」が重要です。

【今すぐできる対策】

もし現在収入がない場合は、まず継続的な収入源を確保することが最優先です。パートやアルバイトでも問題ないので、まずは職を見つけ、最低でも2~3ヶ月分の給与明細を得てから申し込むようにしましょう。

原因2:信用情報に傷がある(ブラックリスト)

過去にローン返済の長期延滞や債務整理などを経験し、信用情報に金融事故の記録(いわゆるブラックリスト状態)が残っている場合、審査通過は極めて困難です。

LINEポケットマネーを運営するLINE Credit株式会社は、指定信用情報機関であるCICおよびJICCに加盟しています。

参照:LINE Credit

審査の際には、これらの機関に申込者の信用情報を必ず照会し、過去の金融取引に問題がなかったかを確認します。ここに事故情報が記録されていると、「返済に対する約束を守れない可能性が高い」と判断され、ほぼ確実に審査落ちとなります。

以下は、信用情報に登録される主な金融事故の種類と、情報が保持される期間の目安です。

この期間中はLINEポケットマネーだけでなく、他社ローンやクレジットカードの審査にも通りにくくなります。

| 金融事故の種類 | 内容 | 登録期間の目安 |

|---|---|---|

| 長期延滞 | 返済日から61日以上または3ヶ月以上の支払い遅れ | 延滞解消から5年以内 |

| 代位弁済 | 返済不能となり、保証会社が代わりに返済したもの | 完済から5年以内 |

| 強制解約 | 規約違反などにより強制的に契約を解除されたもの | 発生から5年以内 |

| 債務整理 | 任意整理・個人再生・自己破産など | 手続き開始から5年~7年 |

参照:CIC「CICに登録されている信用情報は、どれくらいの期間登録されているのですか?」

参照:JICC「登録されている信用情報は、どのくらいの期間登録されるのですか?」

【今すぐできる対策】

過去の取引に心当たりがあり不安な方は、まず自分の信用情報を各機関に開示請求して確認しましょう。スマートフォンやPCから、数百円程度でCIC・JICCの情報を取り寄せることが可能です。もし事故情報が記録されていた場合は、残念ながら情報が消えるまで待つのが基本です 。その間、新たな延滞などを起こさないよう、現在の支払いを誠実に行うことが重要です。

執筆活動をしていても、「ブラックでも通った」という口コミを見かけることがあります。しかし、これはきわめて稀なケースと考えるべきです。その人のLINEスコアが非常に高かったり、事故情報の内容が比較的軽微だったりと、複数の要因が重なった結果でしょう。基本的には信用情報が最重要視されます。口コミを鵜呑みにせず、まずはご自身の状況を客観的に把握することが大切です。

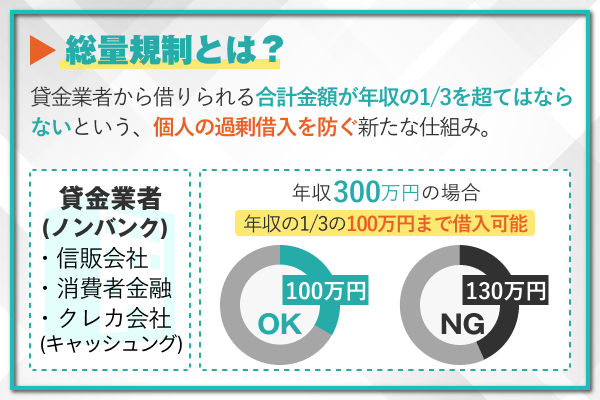

原因3:総量規制(年収の3分の1)を超えている

あなたの現在の借入総額が、年収の3分の1を超えている場合、LINEポケットマネーの審査には通りません。

これは、貸金業法で定められた「総量規制」というルールに基づくものです。この規制は、借りすぎ・貸しすぎによる多重債務を防ぐ目的で設けられており、貸金業者(消費者金融・信販会社など)からの借入は年収の3分の1までに制限されます。

LINEポケットマネーもこの規制の対象となるため、すでに上限に達している場合は新たな貸付はできません。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:金融庁「貸金業法Q&A」

もしすでにA社から50万円、B社のキャッシングで20万円を借りているなら、LINEポケットマネーで借りられるのは残り30万円までとなります。

対象となるのは、消費者金融のカードローンや、クレジットカードのキャッシング枠など、貸金業者からの借入です。一方で、銀行カードローンや住宅ローン、自動車ローンなどは総量規制の対象外ですが、審査時には「返済負担」として加味されます。

【今すぐできる対策】

まずは、ご自身の現在の貸金業者からの借入総額を正確に把握しましょう。もし上限に近い場合は、可能な限り他社の借入を返済し、借入枠を空けることが有効です 。少しでも借入額を減らしておくことが、審査通過の可能性を高めます。

原因4:LINEスコアが基準値を満たしていない

LINEポケットマネー独自の審査基準である「LINEスコア」が低い場合、審査で不利になったり、そもそも申込条件を満たせない可能性があります。

LINEポケットマネーの審査の特徴は、従来の信用情報に加え、このLINEスコアを活用している点です。LINEスコアは、LINE関連サービスの利用状況などからAIが算出する独自の信用評価であり、申込者の信用力を多角的に判断するための重要な指標とされています。

参照:LINEポケットマネー「LINEポケットマネーの審査はどのように行われるの?」

サービス開始当初、LINEポケットマネーの申込条件には「LINEスコアが201点以上であること」という明確な基準が存在しました 。現在、この文言は公式サイトから削除されていますが、内部的な審査基準の一つとして今も機能している可能性は高いと考えられます。

【今すぐできる対策】

LINEアプリの「ウォレット」タブから自分のスコアを確認しましょう。もしスコアが低い場合は、スコアアップに努めることが審査通過の可能性を高めます。

▼具体的なスコアの上げ方は、こちらの章で詳しく解説しています

>> LINEスコア攻略法|審査を有利にするスコアの上げ方

原因5:在籍確認の電話に出られない・職場で不備

申込時に申告した勤務先で、実際に働いていることが確認できない場合、つまり在籍確認が完了しないと、LINEポケットマネーの審査に通ることはできません。

なぜなら、在籍確認は「安定した収入があるかどうか」を判断するための重要なステップだからです。貸金業者は、申込情報が正確かどうかを確認する法的義務があり、勤務先への確認はその一環として行われています。

LINEポケットマネーは「電話連絡なし」と明言しているわけではありません。実際には、審査の過程で必要と判断されれば、勤務先に電話がかかってくる可能性があります。

在籍確認が取れない理由としては、勤務先が休業日だったり、電話番号の入力ミス、対応者が申込者を把握していないといったケースが多く見られます。

在籍確認をスムーズに通過させるには、事前の準備が鍵です。

【今すぐできる対策】

● 勤務先が営業している平日昼間に申し込む

午前中~夕方前の時間帯がベスト

● 会社の代表番号など外部からつながりやすい番号を入力する

電話が確実に届く番号を優先しましょう

● 事前に職場の同僚に軽く伝えておく(任意)

「本人確認の電話があるかもしれない」程度でOK

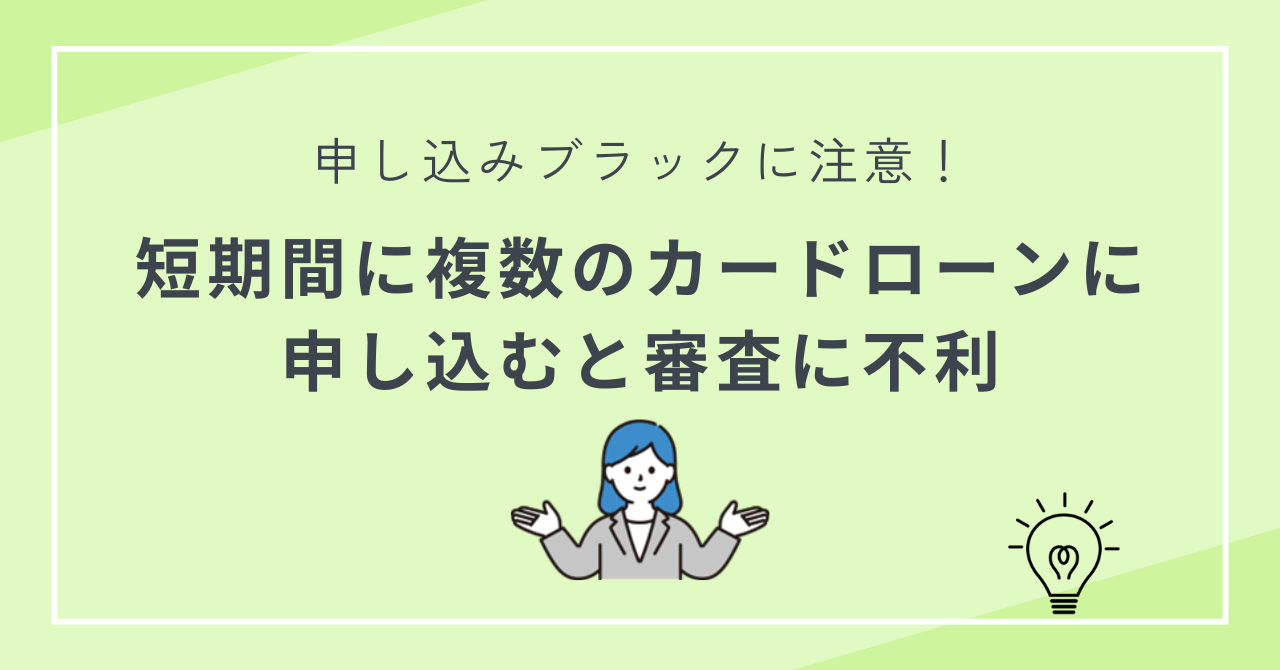

原因6:短期間での多重申し込み(申し込みブラック)

1ヶ月以内に複数のカードローンに申し込むなど、短期間に申込件数が集中すると、「申し込みブラック」と見なされ、審査にきわめて不利になります。

「申し込みブラック」とは、短期間に複数のローン申込情報が信用情報に残っている状態の通称で、申込情報は、信用情報機関(CICやJICC)に6ヶ月間記録されます。

審査担当者がこの情報をチェックする際、短期間に複数の申込履歴が並んでいると、たとえまだ借入していなくても、「資金に困窮している」と受け取られ、審査に慎重になる可能性が高くなります。

一般的な目安として、1ヶ月に4社以上へ申し込むと「申し込みブラック」と見なされる可能性が高いと言われています。とくに、「A社に落ちたからすぐにB社・C社…」と焦って申込を繰り返すパターンは、審査上もっとも警戒されやすい行動です。

【今すぐできる対策】

焦って複数の会社に同時に申し込むのは絶対に避けましょう。もし1社目の審査に落ちてしまった場合でも、すぐに次へ申し込むのではなく、なぜ落ちたのか原因を考える時間をとることが重要です。

可能であれば、申込情報が信用情報から消える6ヶ月間は新たな申込を控えるのが理想です。どうしても急いでいる場合でも、申し込むのは1社に絞り、その審査結果を見てから次の行動を判断するようにしましょう。

原因7:申込内容の虚偽・入力ミス

年収を偽るなどの意図的な虚偽申告はもちろん、住所や電話番号などの単純な入力ミスであっても、審査落ちの直接的な原因となります。

貸金業者は、申込情報と信用情報機関の登録情報、提出された本人確認書類などを照合して、情報の正確性を厳しくチェックします。ここで矛盾が見つかると、申込者の信用度が著しく低下します。

とくに、在籍確認や本人確認に支障が出るような入力ミスは「情報に不備がある」と判断され、審査が止まってしまう原因になります。

よくある虚偽申告や入力ミスの例を整理すると、以下の通りです。

| 種類 | 具体例 |

|---|---|

| 意図的な虚偽 | ・年収を実際より多く申告する ・他社借入額を少なく申告する ・存在しない会社に勤務していると偽る |

| 単純な入力ミス | ・氏名、住所、生年月日などの入力ミス ・勤務先の電話番号の間違い ・メールアドレスの誤入力 |

【今すぐできる対策】

対策は、申込前に一文字ずつ見直すことに尽きます。とくに、氏名、住所、電話番号、勤務先情報などは、声に出して読み上げる・第三者に確認してもらうなどの工夫をしましょう。

審査に落ちてから「間違いに気づいた」では手遅れです。正確な入力が信用の第一歩です。

原因8:保証会社アコムの社内ブラックに該当

前の章で、LINEポケットマネーの保証会社がアコムであることを説明しましたが、これが審査落ちの直接的な原因になるケースがあります。

たとえ信用情報機関に事故情報がなくても、過去にアコムとの間で金融トラブルがあった場合は要注意です。

これは、信用情報機関の記録とは別に、アコムが独自に保有する顧客データベース(通称:社内ブラック)に、過去のトラブルが半永久的に記録されているためです。

LINEポケットマネーの審査では、アコムによる保証審査が行われるため、たとえ現在の信用情報に問題がなくても、社内情報の段階で否決されてしまうことがあります。

とくに、アコム本体や、アコムが保証する銀行カードローン(例:三菱UFJ銀行「バンクイック」など)で長期延滞・強制解約などを起こしていた場合は、保証審査で否決されるリスクが高くなります。

【今すぐできる対策】

無理に申し込まず、アコムが保証会社ではない金融機関を検討しましょう。たとえば、プロミス(SMBCグループ)やアイフル(独立系)など、審査基準が異なる業者を選ぶことで、通過できる可能性が高まります。

カードローンを選ぶ際は、保証会社がどこかも事前に確認することが、審査対策として有効です。

LINEポケットマネーの在籍確認は電話あり?職場にバレない方法

LINEポケットマネーでは、勤務先への電話による在籍確認が実施される可能性があります。「職場に知られたらどうしよう…」と不安に感じる方も多いですが、電話の内容やタイミングを正しく理解しておけば、職場バレのリスクは最小限に抑えられます。

このセクションでは、以下の3つのポイントから、在籍確認の実態と対処法をわかりやすく解説します。

「電話は本当にあるの?」「職場にどう伝わるの?」といった不安を解消し、在籍確認をスムーズにクリアするための準備をしておきましょう。

在籍確認の電話は原則あり!電話なしにする方法は?

LINEポケットマネーでは、審査の過程で勤務先に電話連絡が行われる場合があります。公式サイトでも、以下のように在籍確認の可能性が明記されており、「連絡しないでほしい」といった利用者からの要望は受け付けていません。

引用:LINEポケットマネー「自宅や勤務先へ確認(在籍確認)の電話がかかってきますか?」

ただし、実際に電話がかかってきた場合でも、オペレーターの個人名で連絡が入るため、職場に「LINEポケットマネーを使ったこと」が伝わる可能性はきわめて低くなっています。

一方で、大手消費者金融の中には、「原則、電話による在籍確認なし」を公式に打ち出している会社もあります。職場への電話をどうしても避けたい方は、以下の比較を参考に、自分に合った選択肢を検討するのが現実的です。

| 金融機関名 | 在籍確認の方針 | 特徴 |

|---|---|---|

| LINEポケットマネー | 電話連絡の可能性あり | 利用者からの要望は不可。プライバシーには配慮される。 |

| プロミス | 原則、電話連絡なし | 申込者の98%が電話なしで契約。本人同意なく実施しない |

| アイフル | 原則、電話連絡なし | 99.7%が電話なしで契約。本人同意が前提 |

| アコム | 原則、電話連絡なし | 99%が電話なし。必要時も事前同意 |

| レイク | 原則、電話連絡なし | 在籍確認が必要な場合でも、本人の同意なく実施しない |

LINEポケットマネーは利便性が高い一方で、在籍確認の電話がある前提で申し込む必要があります。

「どうしても電話は避けたい」「職場に一切知られたくない」といった強い希望がある方には、プロミスやアイフルのような“原則電話なし”型のカードローンが適しています。

在籍確認の電話内容とタイミング【会話シナリオ付】

LINEポケットマネーから在籍確認の電話がかかってきたとしても、職場にカードローンの申込事実が知られるリスクはほとんどありません。

電話はオペレーターの個人名でかかってくるうえ、会社名や用件を明かすこともなく、申込者が勤務先に在籍しているかどうかだけを確認するシンプルな内容です。

引用:LINEポケットマネー「自宅や勤務先へ確認(在籍確認)の電話がかかってきますか?」

実際のやり取りは非常に短く、1~2分ほどで完了します。以下に代表的な会話の流れを紹介します。

【会話シナリオ1:申込者本人が電話に出た場合】

担当者:

「わたくし、〇〇(個人名)と申しますが、△△様(申込者のお名前)はいらっしゃいますでしょうか?」

申込者:

「はい、私です。」

担当者:

「(ここで初めて)LINE Creditの〇〇と申します。ご本人様と確認が取れましたので、これにて在籍確認は完了となります。ありがとうございました。」

(電話終了)

【会話シナリオ2:同僚が電話に出た場合】

担当者:

「わたくし、〇〇(個人名)と申しますが、△△様(申込者のお名前)はいらっしゃいますでしょうか?」

同僚:

「申し訳ありません。△△はただいま席を外しております。」

担当者:

「さようでございますか。承知いたしました。では、また改めさせていただきます。」

(電話終了)

同僚が「席を外している」と答えただけでも、在籍している事実が確認できるため、これで在籍確認は完了となります。

電話がかかってくるタイミングは、審査が行われる平日の日中(9時~18時頃)が一般的です。勤務時間中に電話がある可能性を念頭に置いておけば、過度に心配する必要はありません。

勤務形態別に注意!バイト・派遣・自営業での対策法

在籍確認をスムーズに通過するためには、勤務形態に応じた正確な申告と準備が欠かせません。とくに電話番号や雇用先の申告ミスは、在籍確認が取れずに審査に影響することもあります。

以下に、勤務形態ごとの注意点と具体的な対策をまとめました。

【勤務形態別の在籍確認対策】

● 正社員・契約社員の方

→ 会社の代表番号や所属部署の直通番号など、外部からの電話を受けやすい番号を申告しましょう。

● 派遣社員の方

→ 実際に勤務している派遣先ではなく、雇用契約を結んでいる「派遣元(派遣会社)」の情報を申告してください。担当者に事前に伝えておくとスムーズです。

● アルバイト・パートの方

→ シフト外の時間でも在籍確認は可能です。本社ではなく、勤務先の店舗直通番号を申告しましょう。

● 自営業・フリーランスの方

→ 自宅や事務所の固定電話がある場合はその番号を申告するのが理想です。ない場合は、確定申告書や事業実態を示す書類の提出が求められる可能性があるため、事前に確認しておきましょう。

自分の働き方に合った適切な対応をすれば、在籍確認によるトラブルや審査落ちのリスクを大幅に回避できます。

私はこれまで多くのカードローン利用者を見てきましたが、「在籍確認の電話で職場にバレた」という話は、ほとんど聞いたことがありません。むしろ多いのは、申告情報のミスや電話番号の不備によって在籍確認がスムーズに進まず、審査が止まってしまうケースです。正しい情報を入力し、落ち着いて対応すれば、何も怖いことはありません。

LINEポケットマネーで審査を受けた人の口コミ

実際に、LINEポケットマネーの審査を受けた人の口コミを見てみましょう。

今まで借りてきたローン在籍確認されたことがないな。。唯一LINEポケットマネーはバイト先に電話行ってたみたいだけどバイトだから全く気にならなかった?

引用:X

クレカ作れないクレヒス弱者だけど(楽天カード止まって裁判所から手紙来た。返済済み)LINEポケットマネーとペイディは審査通ったゆ

引用:X

某消費者金融MAX借りててもLINEポケットマネー通った~~???これで年始請求のカード代と年内に払っておきたかった税金払えそう……!!!

引用:X

LINEポケットマネー審査通った?マイペースプランで3万。任意整理支払い中なのに。審査が緩すぎるのか?まさか通るとは思わなかった。自分のスコアはこんな感じでした。

引用:X

ブラックだけどLINEポケットマネー通ったよ!ってツイ見かけたんですけど余裕で落ちてます?

引用:X

LINEポケットマネー審査落ちた?信用情報ブラックすぎてどこからも借りられない?

引用:X

口コミによると、ブラックリストに載っている人も審査を通過できていることが分かります。

なかには、債務整理後の支払い途中でも借入れできた事例もあり、柔軟に対応していることが伺えます。

しかし、ブラックリストに載っている人みんなが審査を通過しているわけではありません。

具体的な審査基準については明らかになっていないものの、ブラックの程度や申込み者の属性、LINEの利用頻度なども審査結果に影響すると考えられます。

「マイペースプランなら審査に通った」という意見も散見されるため、借入希望額を最小限にして申し込むことも一案です。

LINEポケットマネーの審査時間は最短10分だが即日融資は難しい

LINEポケットマネーの審査時間は最短10分であり、契約手続きがスムーズに進めば最短即日で融資を受けられます。

Q. 実際に利用(借入)できるまでにどれくらいの時間がかかりますか?

A.最短10分で審査結果をご連絡しています。

LINEポケットマネーの審査は、平日だけでなく土日祝日も行われているため、土日にお金を借りることも可能です。

ただし、審査の過程で行われる信用情報の照会は8:00~22:00の間に行われます。

22:00~翌日の8:00までは審査がストップするため、即日融資を受けたければ、遅くとも夕方までに申し込みましょう。

実際の審査時間を調査!遅いといった口コミもある

最短即日融資も可能なLINEポケットマネーですが、実際は即日融資を受けられない可能性が高いと考えられます。

LINEポケットマネーの審査を受けた人の口コミを見ると、借入れまで数日かかったケースもあるためです。

今度はLINEポケットマネーに申し込みしたんだけど審査に時間かかりすぎてる

引用:X

実際、LINEポケットマネーの審査にかかる時間は、混雑状況によって大きく左右されます。

※審査状況によって、審査結果のご連絡に2~3日以上掛かる場合があります。

引用:LINEポケットマネー

今日中にどうしてもお金を借りたい人は、最短3分での融資も可能な消費者金融のカードローンを検討したほうがよいでしょう。

審査が長いと感じる場合はキャンセルすることも可能

LINEポケットマネーに実際に申し込んでみて、審査が長いと感じている人もいるでしょう。

審査が遅い理由として、以下のことが考えられます。

- 申込みが多く混雑している

- 正確な情報を把握するのに時間がかかっているなど

申込後に「審査が長い」と感じる場合は、キャンセルすることも一案です。

かんたん本人確認が完了していない状況なら、LINEポケットマネーの申込みを取り消せます。

- LINEポケットマネーメイン画面の「かんたん本人確認が完了していません」と記載されたページを確認する

- 中部に表示されている「お申込みの流れ」>「必要情報の入力」の「修正する」をタップ

- 最下部に表示の「申込をキャンセル」をタップ

かんたん本人確認が完了したあとや、すでに審査が行われている場合はキャンセルできません。

しかし、審査結果が通知されたあと、5日以内に契約手続きを行わないと自動でキャンセルされます。利用しない場合は、放置しておくとよいでしょう。

LINEスコア攻略法|審査を有利にするスコアの上げ方

LINEポケットマネーの審査において、LINEスコアは通過率を左右する重要な指標のひとつです。

スコアが一定以上でないと申込み自体ができないケースや、スコアが低いために審査が不利になるといった状況も報告されています。

このセクションでは、LINEスコアの仕組みや審査への影響、そしてスコアを上げるための具体的な方法を、誰でも実践できる形で解説します。

LINEのサービスを積極的に利用しLINEスコアを上げる

LINEポケットマネーの審査に通過するコツとして、LINEのサービスを積極的に利用し、LINEスコアを上げておくことが挙げられます。

LINEスコアとは、一人ひとりの年収や職業、そのほかの情報をもとに100~1,000までのスコアで信用度を表すサービスです。

LINEはAIやFintechなどを使ったさまざまな事業を展開していることから、これまでに集積したビッグデータをもとに、審査結果を判断する環境を整えています。

これは、他社にないLINEポケットマネー独自の強みです。

| 借入れ先 | 審査で確認される内容 |

|---|---|

| LINEポケットマネー | ・申込み者の属性 ・提出書類 ・信用情報 ・LINEスコア |

| 他社 | ・申込み者の属性 ・提出書類 ・信用情報 |

つまり、LINEスコアが高ければ、他社では否決となった人もLINEポケットマネーの審査を通過できる可能性が高まるということです。

LINEスコアは、LINEやグループサービスの利用頻度が高いほどアップします。

LINEプラットフォーム上の行動データ

普段お使いのLINEおよびLINE関連サービスのご利用傾向などをもとに算出されます。

たとえば、以下のような行動があった場合は貸し倒れのリスクが低いとみなされ、審査で有利に働きます。

- 複数人のグループチャットで発言する

- LINEギフトを頻繁に利用する

実際、NET MONEY編集部が調査したところ、LINEギフトで2,000円分のギフトを送ったあとにLINEスコアが9点アップしていることを確認できました。

ほかにも、LINEマンガやLINE MALLなど、LINEのサービスは多くあるため、生活に取り入れられるものから利用しましょう。

LINEスコアの算出方法

LINEスコアは、LINEスコアのトップページから算出できます。

- LINEスコアトップページを開く

- 「LINEスコアを診断する」をタップする

- 利用規約・プライバシーポリシーに同意する

- 15個の質問に回答する

- LINEスコアが算出される

一度算出したLINEスコアは、LINEアプリのウォレットをタップし、「資産」タブに切り替えれば確認できます。

LINEスコア201点以上が審査通過の条件

LINEポケットマネーの審査に通るためには、LINEスコアが201点以上必要だと言われています。

LINEポケットマネーが提供されたばかりの2019年には、申込条件として「LINEスコアが201点以上であること」が設定されていたためです。

LINEアカウントを登録して間もない人や、LINEのサービスをほとんど利用していない人は数値が低くなる傾向にあるため、事前にLINEスコアを上げておきましょう。

LINEポケットマネーでお金を借りる方法!審査の流れを解説

急な出費で困った時、手軽に利用できるのがLINEポケットマネーです。LINEアプリ上で簡単にお金を借りられます。

LINEポケットマネーで借りられる金額は最大50万円であり、契約後に増額審査を受けることで最大300万円までの借入れが可能です。

申込時には本人確認書類が必要となるため、あらかじめ準備しておきましょう。

LINEポケットマネー申込時には本人確認書類が必要

LINEポケットマネーに申し込む際は、本人確認書類が一点必要です。

以下いずれかの書類を、あらかじめ用意しておきましょう。

- マイナンバーカード

- 運転免許証

- 運転経歴証明書

- 特別永住者証明書

- 在留カード※

- ※在留カードをお持ちの方は在留カードをご提出ください。なお、在留資格が「永住者」の場合のみお申込みいただけます。

加えて、お借入れの状況等により、収入証明書(源泉徴収票等)も必要となります。

LINEポケットマネーの審査の流れ

LINEポケットマネーの審査の流れは、以下のとおりです。

1.LINEからポケットマネーを選択して申し込む

まずLINEアプリを開き、「ウォレット」タブから「ポケットマネー」を選択して申し込みましょう。

申込み画面に進んだあとは、生年月日、職場の情報、希望借入れ金額などの必要事項を入力します。

必要情報を入力したあとは、LINEスコア診断が行われます。診断結果は、審査に影響しますので、正確かつていねいに記入しましょう。

なお、申込み時点でLINEスコアを算出している場合、スコア診断は行われません。

2.かんたん本人確認をする

申込みが済んだあとは、かんたん本人確認を行います。

かんたん本人確認とは、本人確認書類と自分の顔写真をスマホで撮影して、本人確認を行うことです。

かんたん本人確認の流れは、以下のとおりです。

- 本人確認書類の表と裏、厚みを撮影する

- 自分の顔写真を撮影する

- 名前や住所などの本人情報を入力する

3.審査を受ける

申込みが完了したあとは、審査に入ります。

審査時間は最短10分と早いため、借入れを急ぐ場合にも困りません。

審査が完了したあとは、LINEポケットマネーの公式アカウントからメッセージが届くため、審査結果を確認しましょう。

審査に通過した場合は、契約内容を確認して手続きを完了します。契約内容通知書はダウンロード可能です。

4.お金を借りる

審査に通ったら借入れが可能となります。

LINEポケットマネーにおける借入れ方法は、銀行口座への振込みのみです。

利用限度額は最大50万円!2つのプランを選べる

LINEポケットマネーの利用限度額は最大50万円です。

新規契約する場合は、以下いずれかのプランを選択できます。

新規契約者が選べるプラン

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 限度額 | 最大50万円 | 最大3万円 |

| 無利息期間 | 30日間 | なし |

| 初回返済 | 最短翌月 | 最大6ヵ月後 |

| 金利 (実質年率) |

年3.0~18.0% | 年18.0% |

| 借入れ回数 | 月5回まで | 月3回まで |

| 増枠 | ◯ | × |

スタンダードプランは、最大50万円までの借入れに対応しています。30日間の利息が後日キャッシュバックされるため、実質的に利息を抑えられることもメリットです。

マイペースプランは、返済開始を6ヵ月先まで引き延ばせられることが特徴です。

利用限度額は最大3万円と少額ですが、他社で借入れできない人にも柔軟に審査対応しているといわれています。

ただし、マイペースプランで契約した場合は増額審査を受けられません。今後50万円以上を借りる予定がある人は「スタンダードプラン」を選びましょう。

50万円以上を借りたければ増額審査を受ける必要がある

50万円を超える借入れを希望する場合は、スタンダードプランで契約したあと、増額審査を受ける必要があります。

増額によって限度額が55万円以上となった場合は、プレミアムプランに移行するといった仕組みです。

| 限度額 | 55~300万円 |

|---|---|

| 初回返済 | 最短翌月 |

| 金利(実質年率) | 年3.0~18.0% |

| 借入れ回数 | 制限なし |

| 増枠 | ◯ (~300万円まで) |

LINEポケットマネーのトップページに「増額ボタン」が表示されている場合は、増額審査を受けられます。

増額審査を受ける際は収入証明書類の提出を求められるため、あらかじめ準備しておきましょう。

- 源泉徴収票

- 給与明細書

- 確定申告書

- その他の書類(納税通知書、納税証明書、青色申告決算書など)

借入方法は銀行口座への振込みのみ!LINE Pay残高へのチャージは終了

LINEポケットマネーの借入方法は、銀行口座への振込みのみです。

LINEポケットマネーはLINE Pay残高へのチャージで瞬時に借入れできることが魅力でしたが、このサービスは2025年3月末をもって終了となりました。

※LINE Payチャージへのお借入は2025年3月下旬にサービスを終了します。

LINEポケットマネーのサービスは今後も利用できますが、借入方法が少なく、決して利便性が高い商品とはいえません。

QRコード決済アプリへのチャージでお金を借りたい場合は、ほかのお金借りるアプリを検討しましょう。

たとえば、普段からau PAYを利用している人はau PAYスマートローン、メルカリを頻繁に利用している人はメルペイスマートマネーが便利です。

返済方法は引き落としと振込みの2種類!一括返済も可能

LINEポケットマネーでお金を借りたあとは、以下いずれかの方法で返済を進めます。

- 返済用口座からの自動引き落とし

- 指定口座へ振込み

返済用口座からの自動引き落としなら、毎月の約定返済日に返済額分が自動で引き落とされるため、返済忘れによる滞納を未然に防げます。

「自分のペースで返済を進めたい」「記帳されたくない」といった人は、指定口座への振込みが便利です。

振込みなら1円単位で返済できるため、こまめに返済を進められます。お金に余裕があるときは一括返済も可能です。

LINEポケットマネー審査落ち後の対処法とおすすめ代替案

LINEポケットマネーの審査に落ちても、他の選択肢がまだあります。カードローンの審査基準は金融機関ごとに異なるため、他社なら通過できる可能性も十分にあります。

まずは、なぜ落ちたのかを冷静に振り返りましょう。そのうえで、プロミスやアイフルなどの大手消費者金融や、柔軟な審査を行う中小の正規業者といった代替案を検討することが重要です。

このセクションでは、審査に落ちた直後にやるべき行動と、次に取るべき具体的な選択肢をわかりやすくご紹介します。

なぜ審査に落ちたのか?原因を再確認する

審査に落ちた直後にやるべき最初の行動は、「なぜ落ちたのか」を冷静に振り返ることです。

原因が曖昧なまま別のローンに申し込むと、同じ理由で再び否決されるリスクが高まります。さらに、短期間での複数申し込みは「申し込みブラック」として信用情報に悪影響を及ぼします。

前の章で解説した「審査に落ちる8つの原因」をもう一度振り返り、自身の状況に当てはまるものがないか、セルフチェックしてみましょう。

【審査落ち原因の再確認リスト】

□ 収入は安定しているか?(原因1)

□ 過去の支払いで長期延滞などはないか?(原因2)

□ 他社借入額は年収の3分の1を超えていないか?(原因3)

□ LINEスコアは低すぎなかったか?(原因4)

□ 在籍確認で何か問題はなかったか?(原因5)

□ 短期間に複数のローンに申し込んでいないか?(原因6)

□ 申込内容に入力ミスはなかったか?(原因7)

□ 過去にアコム関連でトラブルはなかったか?(原因8)

▼各原因の詳細は、こちらの章をご確認ください。

→ LINEポケットマネー審査に落ちる8つの原因と対策

原因がわかれば、どの金融機関を次に選ぶべきか、どんな対策が必要かが見えてきます。

たとえば「アコムが原因」ならアコム以外の保証会社を選ぶ、「総量規制」が原因なら借入額を調整するなど、より現実的な選択が可能になります。

代替案1:大手消費者金融(プロミス・アイフル等)を検討

LINEポケットマネーの審査に落ちた後の最初の選択肢として、プロミスやアイフルといった大手消費者金融が非常に有効です。

なぜなら、大手はLINEポケットマネーとは異なる独自の審査基準を採用しており、LINEスコアやみずほ銀行の基準で落ちた人でも通過できる可能性があるからです。

特に大手は以下のような強みがあります。

● 最短即日で借りられる融資スピード

● 在籍確認なしも可能で周囲にバレにくい

● スマホ完結・Web完結などの利便性

あなたの希望に合わせて最適な選択肢を見つけられるよう、主要な大手消費者金融の特徴を以下の表にまとめました。

| プロミス | アイフル | アコム | レイク | |

|---|---|---|---|---|

|

|

|

||

| 申し込み条件 | 満18歳~74歳までの安定した収入のある人 (高校生(定時制高校生および高等専門学校生も含む)は不可) |

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 | 満20歳~70歳の安定した収入がある人 |

| 審査時間 | 最短3分 | 最短9分 | 最短20分 | 最短15秒 |

| 融資時間 | 最短3分 | 最短9分 | 最短20分 | 最短25分 |

| 限度額 | 800万円 | 800万円 | 1万円~800万円 | 500万円 |

| 金利 (実質年率) |

年2.5%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間※2 | 初回契約日の翌日から ・60日間 ・365日間※6) |

| 電話による 在籍確認 |

原則なし | 原則なし | 原則なし | 原則なし |

大手各社はそれぞれに強みと審査傾向の違いがあります。

「とにかく急いで借りたい」「職場バレは避けたい」など、自分の状況や優先したいポイントに合わせて最適な申込先を選びましょう。

代替案2:独自審査の中小消費者金融も選択肢に

大手消費者金融でも審査に通らなかった場合は、独自審査を行う中小の正規消費者金融を検討するのが現実的な選択肢です。

中小業者には、大手とは異なり、機械的なスコアリング審査ではなく、担当者が人柄や状況を柔軟に判断する仕組みがあります。過去に金融事故歴がある方や、借入件数が多い方でも、現在の返済意欲や収入状況を評価して融資に応じてくれる可能性があります。

以下は、代表的な中小消費者金融の比較表です。

| ベルーナノーティス | フクホー | キャッシングエイワ | フタバ | |

|---|---|---|---|---|

|

||||

| 金利 (実質年利) |

年4.5%.0~18.0% | 年7.3%~18.0% | ・10万円以上 17.9507%・10万円未満 19.9436% | ・1~10万円未満 14.959~19.945% ・10~50万円 14.959~17.950% |

| 審査時間 | 最短15分 | 最短即日 | 最短15分(仮) | 最短即日 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 申込方法 | Web、電話、郵送、FAX | Web、電話、店舗窓口 | Web、電話、電話、店舗窓口 | Web、電話 |

| 在籍確認の 電話 |

原則あり | 原則なし | 原則なし | あり |

| 無利息期間 | 初回利用および完済後再度の利用者が14日間 | なし | なし | 初回契約日の翌日から30日間 |

| 本社所在地 | 埼玉県上尾市 | 大阪府大阪市 | 神奈川県横浜市 | 東京都千代田区 |

| 申込可能 エリア |

全国 | 全国 | 全国(福井県、島根県、鳥取県、高知県、沖縄県を除く) | 全国 |

ただし注意点として、「審査が甘い」「ブラックOK」とうたう業者の中には、闇金や違法金融が紛れ込んでいるケースもあります。これらは法外な金利や取り立てを行う違法業者であり、絶対に利用してはいけません。

中小業者を選ぶ際は、必ず以下の公的機関サイトで正規登録業者かどうかを確認しましょう。

審査に何度か落ちると「もう無理かも」と思ってしまいがちですが、焦りは禁物です。大切なのは、自分に合った審査基準を持つ正規業者を戦略的に選ぶこと。甘い言葉には注意し、冷静に対処すれば、道はきっと開けると、私は思います。

関連記事

審査が甘いカードローンは存在する?通りやすい消費者金融の選び方と審査通過のコツ【2025年最新】

LINEポケットマネーの審査に関するよくある質問(Q&A)

ここでは、LINEポケットマネーの審査に関する、よくある質問をまとめました。

申込みをする前に、ぜひ確認してみてください。

LINEポケットマネーの利用限度額はどのように決まりますか?

しかし、一般的な貸金業者と同様に、以下の要素も審査において考慮され、総合的に判断されます。

| 総量規制 | 年収の3分の1までの借入に制限する規制 |

|---|---|

| 他社からの借入残高 | 現在、他の金融機関で借入している金額 |

| 信用情報 | 過去の借入履歴や返済状況に関する情報 |

LINEポケットマネーの審査結果がこない理由は何ですか?

なお、LINEポケットマネーは申込みから審査結果の通知まで、2~3日の待ち時間が発生することがあります。数日待ったうえで、それでも審査結果が届かない場合は、一度問い合わせてみましょう。

LINEポケットマネーの利用可能額が0円になった理由は何ですか?

- LINEポケットマネーや他社の返済が遅れている

- 貸金業法の総量規制に抵触している

- 規約違反をしているなど

追加融資を受けたければ、毎月の返済をきちんと行うことが大切です。また、収入を増やしたり他社借入れの返済を進めたりしながら、総量規制に抵触しないよう工夫する必要があります。