プロミスの限度額が足りない場合は、審査を受けることで増額できます。

プロミスの増額申込みは、インターネットやアプリ、電話(プロミスコール)で可能です。

なかでも、1番おすすめの方法はインターネットやアプリで申し込むことです。24時間いつでもスマホ1つで申し込めるうえ、最短60秒で審査結果が分かるためです。

ただし、プロミスの増額審査には時間がかかる場合があります。また、減額となることもあるため、安易に増額を申し込むことはおすすめできません。

今回は、プロミスで増額する手順や増額審査にかかる時間、増額できない理由について解説します。

| 実質年利 | 最短 融資期間 |

無利息期間 |

|---|---|---|

| 年2.5%~ 18.0% |

最短3分※ | 30日間 |

プロミスは、金利が2.5%~18.0%です。また、融資時間も最短3分※なため、急いでいる人におすすめです。

※注釈

\最短60秒で増額審査可能!/

プロミスで増額する方法で1番のおすすめはインターネット!

プロミスの増額は電話や自動契約機でも申し込めますが、アプリやインターネットによる手続きがおすすめです。

アプリやインターネットであれば、24時間いつでも自宅から簡単に申し込めるためです。

| インターネット、アプリ | 24時間365日 |

|---|---|

| 電話(0120-24-0365) | 平日9:00~18:00 |

| 自動契約機 | 9:00~21:00 ※契約機により営業時間が異なります。 |

また、Webやアプリから申し込めば、郵送物なしで増額できることもポイント。家族に内緒で追加融資を受けたい人にもおすすめです。

ここでは、プロミスの増額審査の流れや必要書類、在籍確認について詳しく解説します。

プロミスで限度額を増額する手順

プロミスで限度額を増額する手順は、以下のとおりです。

- 増額の申込みをする

- 収入証明書類を提出する※

- プロミスが審査を行う

- メールや電話で審査結果が通知される

- 追加借入れをする

※増額後の限度額が50万円以下なら原則不要

アプリやWebから申し込む場合は、会員サイトにログインし、「ご利用限度額を増額する」ボタンをタップすれば申請できます。

電話で申し込む場合は、オペレーターに限度額を増やしたい旨を伝えましょう。

増額の申込みが完了したあとは、プロミスが審査を行います。審査結果はメールやSMS、電話で通知されます。

アプリや会員サイトで増額が反映されていることを確認したあとは、限度額の範囲内で追加借入れが可能です。

なお、プロミスでは一時的な増額はできません。追加融資を受けたい場合は、増額審査を受ける必要があります。

増額審査時の必要書類!50万円超えの場合は収入証明書が必要

プロミスで増額審査を受ける際、増額後の限度額が50万円以下であれば、原則として書類提出なしで申し込めます。

一方、増額後の限度額が50万円を超える場合は、収入証明書類の提出が必要です。

以下いずれかに該当する場合は、貸金業法に基づいて収入証明書類の提出が義務付けられているためです(参照:日本貸金業協会)。

- 増額後の限度額が50万円を超える人

- 増額によって、他社を含む借入総額が100万円を超える人

上記に該当する人は、収入証明書類の提出後に増額審査が行われます。

提出が遅れるほど審査に時間がかかるため、あらかじめ以下いずれかの書類を用意しておきましょう。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書

- 給与明細書(直近2ヵ月分)+賞与明細書(直近1年分)

たとえば、会社員の人は源泉徴収票や給与明細書、個人事業主の人は確定申告書をあらかじめ用意しておくと、増額審査をスムーズに進められます。

プロミスの増額審査では原則として電話による在籍確認なし

プロミスの増額審査では、原則として電話による在籍確認は行われません。

プロミスでは、申込み者の申告情報や提出書類、信用情報などから返済能力を確認しているためです。

ただし、審査結果によっては在籍確認の電話を回避できないこともあります。たとえば、以下に該当する人は電話で在籍確認が行われる可能性があります。

- 転職したばかりの人

- 小規模の企業に転職した人

- 他社の借入れが多い人など

とはいえ、プロミスでは在籍確認の対応を柔軟に行っています。

事前に相談すれば、書類対応や時間指定もできるため、不安がある人は増額申込み後すぐにプロミスのコールセンターへ問い合わせてみましょう。

| 電話番号 | 0120-24-0365 |

|---|---|

| 営業時間 | 平日9:00~18:00 |

\スマホ1つで申し込み可能!/

プロミスの増額審査にかかる時間は最短60秒!当日中に追加借入れも可能

プロミスの増額審査にかかる時間は最短60秒であり、当日中の追加借入れも可能です。

とくに、増額後の限度額が50万円以下であれば収入証明書類の提出は不要なため、スムーズに審査が進みます。

増額後の限度額が50万円を超える場合、増額審査にかかる時間は最短30分です。

プロミスの増額審査にかかる時間

| 増額審査にかかる時間 | 収入証明書類 | |

|---|---|---|

| 増額後の限度額が 50万円以下 |

最短60秒 | 不要 |

| 増額後の限度額が 50万円超え |

最短30分 | 必要 |

ただし、プロミスで増額審査を申込みできる時間帯は9:00~21:00となります。

深夜や早朝に申し込んだ場合は、増額審査が完了するまで時間がかかるため注意しましょう。

プロミスでは土日祝日も増額を申し込める

プロミスでは、土日祝日も増額を申し込めます。プロミスでは、毎日9:00から21:00まで増額審査を行っているためです。

たとえば、土日祝日に急なおでかけや冠婚葬祭でお金が必要になった場合でも、審査さえ通れば瞬時に限度額を増やせます。

ただし、土日祝日に増額したければ、以下いずれかの方法で申し込む必要があります。土日祝日に電話で増額を申し込むことはできません。

- アプリ

- インターネット

- 自動契約機

増額の申込み受付時間は9:00~21:00

プロミスに増額申込みができる時間帯は9:00~21:00です。

Webやアプリであれば24時間365日申し込めますが、審査受付時間は9:00~21:00となります。

つまり、当日中に追加借入れをするためには、21:00までに契約を完了しなければならないということです。

ただし、電話で申し込む場合は平日9:00~18:00が受付時間となるため注意しましょう。

プロミスの増額申込み方法

| 申込み受付時間 | 審査対応時間 | |

|---|---|---|

| Web・アプリ | 24時間365日 | 9:00~21:00 |

| 自動契約機 | 9:00~21:00 | 9:00~21:00 |

| 電話 (プロミスコール) |

平日:9:00~18:00 土日祝日:× |

平日:9:00~18:00 土日祝日:× |

夜遅い時間や土日祝日に限度額を増やしたいなら、アプリやインターネット、自動契約機から申し込みましょう。

プロミスで増額するメリットとデメリット

プロミスの増額にはメリットとデメリットがあります。

限度額を増額できれば金利が下がる可能性がある一方で、審査結果によっては限度額が減額されることもあります。

つまり、増額の申込みを控えたほうがよいケースもあるということです。

ここでは、プロミスで増額をするメリット、デメリットについて解説します。

プロミスで増額するメリットは金利が下がる場合がある

利用限度額の上限を上げることのメリットは、借入れ金額が増えるだけでなく、金利が下がる可能性があるという点です。

利息制限法で定められている上限金利は、借入れ額が高額になるほど下がる仕組みになっているためです。

| 借入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上 100万円未満 |

年18.0% |

| 100万円以上 | 年15.0% |

たとえば、プロミスで増額審査を受けた結果、限度額が80万円から100万円にアップした場合、適用金利は年15.0%に下がります(下表)。

増額によって金利が引き下がるケース(一例)

| 限度額 | 適用金利 | |

|---|---|---|

| 増額前 | 80万円 | 年18.0% |

| 増額後 | 100万円 | 年15.0% |

追加で借入れする予定がない人でも、限度額を増額することで返済負担の軽減につながる可能性があります。

※注釈

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスで増額するデメリットは限度額が引き下げられる可能性がある

プロミスで増額を申し込むデメリットとして、限度額が引き下げられる可能性があることが挙げられます。増額審査は利用限度額を見直す審査であるためです。

- 年収が下がっている人

- 他社の借入れが増えている人

- 返済が遅れている人など

たとえば、限度額が150万円に設定されていた人のケースを見てみましょう。

年収が450万円から300万円に下がってしまった場合、限度額は100万円に引き下げられます。

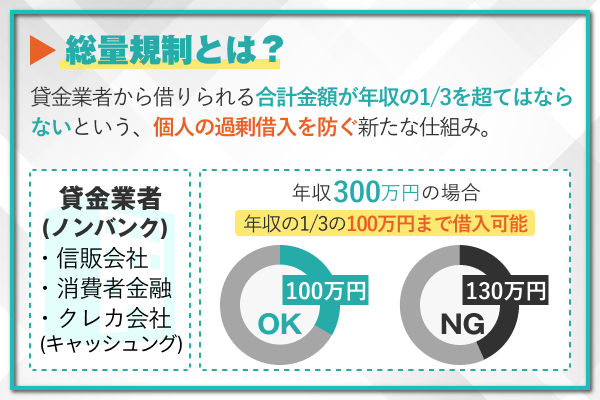

貸金業者からの借入れは、総量規制によって年収の3分の1までに制限されるためです。

限度額が減額されてしまうケース(一例)

| プロミスが把握している年収 | 限度額 | |

|---|---|---|

| 増額審査を受ける前 | 450万円 | 150万円 |

| 増額審査を受けた後 | 300万円 | 100万円 |

場合によっては、利用停止になることもあるので増額の申込みは慎重に行いましょう。

プロミスの増額ボタンが表示されない!いつから申請可能?

アプリや会員サイトに増額ボタンが表示されない理由は、プロミス側から増額できる可能性が低いと判断されているためです。

具体的に、増額ボタンが表示されない・押せない理由として、以下の3つが挙げられます。

- プロミスの返済が遅れている

- 借入れ総額が年収の3分の1を超えている

- プロミスで契約してから間もない

返済が遅れていたり総量規制を超える借入れがあったりする場合だけでなく、プロミスで契約してから間もない場合も、増額ボタンが表示されません。

では、どれくらいの期間が経過したら増額申請できるのか、詳しく見てみましょう。

原則として新規契約から半年以上経ってから

プロミスの増額申請は、原則として新規契約から半年以上経ってから申し込めるといわれています。

増額審査では、プロミスの利用期間が長いかどうかも問われるためです。

プロミスの利用期間が半年以内だと、増額後に継続して返済できるかどうかを判断できません。

たとえば、新規契約から1ヵ月後だと返済実績が1回のみであるため、今後の貸し倒れリスクについて完全に否定できないのです。

プロミスで契約後すぐの人は増額できないため、まずは利用実績を積みましょう。

プロミスから増額案内の電話がかかってくる場合がある

プロミスを一定期間利用していると、増額案内の電話やメールがくる場合があります。

増額案内が届いた場合は、プロミスの利用期間が6ヵ月以内だったとしても増額を申し込めます。

増額案内が届く人は、「増額できる可能性が高い」と判断された人のみです。

増額案内が届いたからと言って審査なしではありませんが、限度額を引き上げられる可能性は高いでしょう。

増額案内の電話がかかってきた場合は、オペレーターに増額したい旨を伝えれば手続きを進めてもらえます。

メールやSMSなどで増額案内を受け取った場合は、記載されているURLから増額申請しましょう。

\スマホ1つで申し込み可能!/

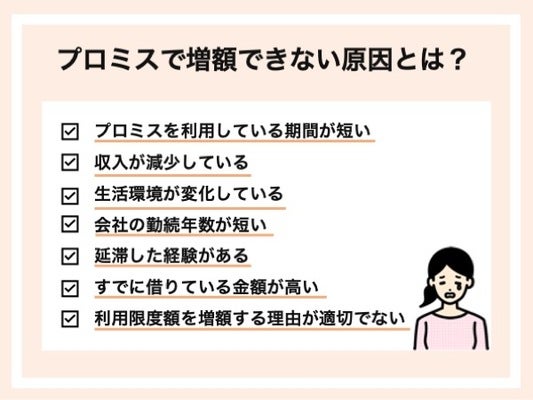

プロミスの増額審査は厳しい?増額できない理由

プロミスの増額審査は甘いわけではありませんが、特別厳しいわけでもありません。

返済能力があると判断されれば、増額審査を通過できる可能性があります。プロミスの増額審査で確認される内容は、以下のとおりです。

| 返済能力 | 年収や勤続年数など |

|---|---|

| 総量規制 | 他社を含めて借入れ総額が年収の3分の1を超えていないか |

| 信用情報 | 滞納や債務整理の履歴がないか |

| 利用実績 | 6ヵ月以上利用した実績があるか |

たとえば、プロミスでの返済実績が良好であり、新規契約時より借入れ額が増えていなければ、増額できる可能性は十分にあるでしょう。

では、いったいどういう人が審査に落ちるのか、プロミスで増額できない理由について詳しく解説します。

プロミスを利用している期間が短い

プロミスを利用している期間が短い場合、増額できない可能性があります。プロミスの増額審査では、利用者の属性や信用情報だけでなく、利用実績も確認されるためです。

新規契約からどれくらいの期間が経過すると増額できるのか、具体的な期間は明らかになっていません。

しかし、一般的には新規契約から6ヵ月以内の人は増額できない可能性が高いと言われています。

ある程度の利用実績がないと、きちんと返済できる人かどうかをプロミス側が判断できないためです。

これは、プロミスで一度もお金を借りたことがない人にも共通していえます。

そのため、プロミスの増額審査を通過したければ、6ヵ月以上利用してから申し込むことをおすすめします。

収入が減少している

増額の申込み前よりも収入が減っている場合、増額審査に通過できない可能性が高まります。プロミスでは、収入状況を参考にして限度額を設定しているからです。

プロミスは貸金業法を遵守して営業しているため、総量規制に基づき利用限度額は年収の3分の1までに制限されます。

新規契約時より年収が下がっていると総量規制に抵触する可能性があり、場合によっては限度額の減額につながるのです。

転職や会社の業績悪化により収入が大幅に減少している人や無職の人は、増額の申込みを控えたほうがよいでしょう。

生活環境が変化している

生活環境の変化によって、プロミスの増額審査に落ちることもあります。新規契約時より支出が増えている場合は、返済能力が下がったと判断される可能性があるためです。

たとえば、以下のように生活環境が変化した人は、家賃や光熱費などの支出が増えてしまうため、返済能力が下がったとみなされる可能性があります。

| 新規契約時 | 家族と同居 |

|---|---|

| 増額を申し込む前 | 1人暮らし |

生活環境に変化がある人は、年収をアップしたり他社借入れ額を減らしたりしながら、返済能力があることを示すことが大切です。

会社の勤続年数が短い

勤続年数が短い場合も、プロミスで増額できない原因となり得ます。勤続年数が短い人は早期退職する可能性があり、返済が滞るリスクがあると判断される場合があるためです。

一般的に、勤続年数が6ヵ月未満の人はカードローンの審査に通りにくいといわれています。

転職したばかりの人は、今の職場で半年以上働いたうえで増額の申込みをしましょう。

延滞した経験がある人は審査に落ちる

プロミスや他社で延滞した経験がある人も、増額できない可能性があります。

とくに、61日以上の延滞は増額審査に落ちる原因となり得ます。ブラックリストの人は、今後も貸し倒れる可能性があると判断されるためです。

61日以上の延滞をした場合、その情報が信用情報機関に5年間登録されています。

そのため、数年前の延滞がプロミスの増額審査に悪影響を与える可能性があります。カードローンだけでなく、クレジットカードや奨学金の返済も対象となるため注意しましょう。

- 銀行や消費者金融のカードローン

- クレジットカード

- 奨学金

- スマホ本体代の分割払いなど

信用情報に延滞の履歴が残っているかどうか分からない場合は、開示請求をして確認しておくとよいでしょう。

他社からの借入れが多く総量規制をオーバーしている

借入れ金額が年収の3分の1を超えている場合も、プロミスで増額できません。総量規制によって、借入れ限度額は年収の3分の1までに制限されているからです。

総量規制の対象となるのは、貸金業者からの借入れに限られます(下表)。

- 消費者金融のカードローン

- クレジットカード会社のカードローン

- クレジットカードのキャッシングなど

たとえば、年収300万円の人が貸金業者から総額100万円を借りている場合はプロミスで増額できません。総量規制に抵触するためです。

貸金業者からの借入れ総額が年収の3分の1を超えている人、またはそれに近い人はプロミスで増額できない可能性が高いため、返済を進めたうえで増額を申し込みましょう。

利用限度額を増額する理由が適切でない

利用限度額を増額する理由が適切でない場合も、プロミスの増額審査に落ちる原因となり得ます。

「他社に返済するために増額したい」などと回答すると、返済能力を疑われてしまうためです。

増額を申し込む際に借入れ金の使途を聞かれた場合は、生活費の補填にしたい、趣味の費用に充てたいなどと答えましょう。

\スマホ1つで申し込み可能!/

プロミスの増額審査に通過するコツ

プロミスの増額審査に通過したければ、増額案内が届くまで待ちましょう。

増額案内が届いた人は、プロミスが増額できる可能性が高いと判断した人であることから、審査を通過できる可能性が高いためです。

また、返済能力があることを示すことも大切です。

年収が上がっている場合は最新の情報に変更しておく、お金に余裕がある場合は繰り上げ返済をするなど返済能力があることを示せば、増額審査に通過する確率を上げられます。

ここでは、プロミスの増額審査に通過するコツを紹介します。

プロミスから増額案内が届くまで待つ

限度額を確実に増やしたいなら、プロミスから増額案内が届くまで待ちましょう。

増額案内が届いた人は増額を見込めると判断された人であり、増額審査に通る可能性が高いためです。

プロミスで、ある程度の利用実績を積んだ人は、メールや電話で増額案内が届く場合があります。

増額案内が届くまでにかかる期間はさまざまですが、早い人だと新規契約から2ヵ月程度で届いたケースもあります。

一般的に、増額案内が届く人は以下に該当する人です。

- 一度も返済に遅れたことがない人

- 一括で返済した人

- 半年程度の利用実績がある人など

増額案内が届いた場合は、メールに記載されているURLや電話で増額を申し込めます。審査は行われますが、増額できる可能性は高いといえるでしょう。

最新の情報に変更しておく

プロミスで増額を申し込む際は、事前に最新の情報に変更しておきましょう。増額できるかどうかは、登録情報や信用情報から総合的に判断されるためです。

たとえば、新規契約時より年収が上がっているにもかかわらず情報が更新されていない場合は、以前の年収から増額できるかどうかが判断されます。

場合によっては、減額につながるおそれもあるため、増額を申し込む前に登録情報を変更しておきましょう。

なお、年収が下がった場合も正直に申告する必要があります。正確な情報を申告しないと虚偽申告とみなされ、強制解約や一括請求を命じられる可能性があるためです。

最新の情報に変更したい場合は、アプリまたは会員サイトの「各種設定変更」から手続きしましょう。

繰り上げ返済をして返済実績を積んでおく

プロミスの増額審査に通過したければ、繰り上げ返済をして返済の実績を積んでおきましょう。

繰り上げ返済の実績があれば、限度額を増やしても問題ないと判断されやすいためです。

繰り上げ返済とは、最低返済額以上の支払いをすることです。プロミスの最低返済額は、借入れ残高に応じて決められています(下表)。

| 借入れ残高 | 最低返済額 |

|---|---|

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 23,000円 |

| 100万円 | 26,000円 |

たとえば、プロミスから50万円を借りている人は、13,000円を超える金額を支払うことで繰り上げ返済をしたとみなされます。

お金に余裕があるなら、一度完済したうえで増額を申し込むことも一案です。

他社借入れの返済を進めておく

他社で借入れしている人は、少しでも返済を進めておきましょう。他社からの借入れ額や借入れ件数が少ないほど、増額審査を通過できる可能性が高まるためです。

とくに、貸金業者からお金を借りている人は、総量規制に抵触するとプロミスで増額できません。

返済を進めて借入れ残高を減らし、借入れ総額が年収の3分の1未満となるよう工夫しましょう。

\スマホ1つで申し込み可能!/

プロミスから審査結果がこない!増額審査に落ちた場合は連絡なし?

プロミスで増額申請してからある程度の時間が経っているのに、審査結果がこなくて不安になっている人もいるでしょう。

プロミスでは、審査通過の可否にかかわらず結果を通知しているため、審査に落ちた場合でも必ず連絡が入ります。

増額審査結果の通知が遅い理由として、以下のことが考えられます。

- 混雑している

- 深夜や早朝など審査対応時間外に申し込んでいる

- 審査結果メールが迷惑フォルダに入っている

- 申込みできていない

増額申請から2~3日が経っても審査結果が届かない場合は、プロミスコールへ電話(0120-24-0365)をかけて問い合わせてみましょう。

\スマホ1つで申し込み可能!/

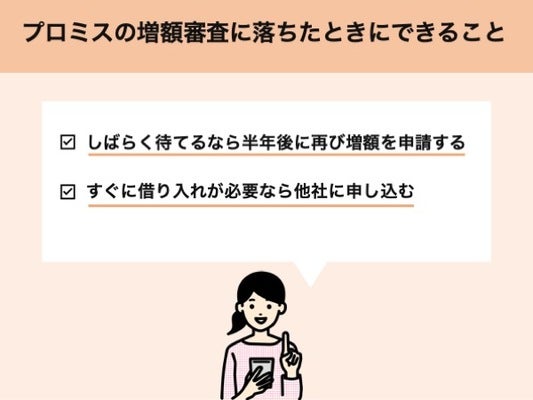

プロミスの増額審査に落ちたときにできること

もしプロミスの増額審査に落ちた場合は、再申込みや他社に申し込むことを検討しましょう。

半年程度待てるなら、プロミスで再度増額の申込みをするとよいでしょう。状況が改善している場合は、増額審査を通過できる可能性があります。

今すぐ追加でお金を借りたいなら、他社に新規で申し込むことをおすすめします。

大手消費者金融のカードローンであれば、土日祝日も最短即日で融資を受けることも可能です。

ここでは、プロミスの増額審査に落ちたときの対処法を紹介します。

しばらく待てるなら半年後に再び増額を申請する

すぐに借入れが必要でない場合、半年後に再び増額を申請してみましょう。

半年後であれば、増額審査に落ちた事実が信用情報機関から抹消されているためです。また、6ヵ月間きっちり返済すると、返済実績も作れるでしょう。

半年のうちに増額審査に落ちた理由を突き止め、状況を改善しておくことも重要です。

収入が下がった人は年収をアップする、他社借入れ額が多い人は返済を進めるなど対策を講じましょう。

| 増額審査に落ちた理由 | 改善策 |

|---|---|

| 年収が下がっている | 副業を始めて収入をアップする |

| 勤続年数が短い | 今の職場に半年以上勤める |

| 他社借入れが多い | 返済を進める |

| 過去に61日以上の延滞をした | 信用情報の傷が消えるまで待つ |

すぐに借入れが必要なら他社に申し込む

すぐに借入れが必要な場合は、他社に新規で申し込むことも一つの方法です。なかでも、大手消費者金融のカードローンであれば、土日祝日も最短即日で融資を受けられます。

カードローンの審査基準は各社で異なるため、プロミスの増額審査に通らなかった人も他社なら借入れできる可能性があります。

どのカードローンに申し込むか迷った場合は、アコムを検討しましょう。アコムの審査通過率は38.8%※と大手消費者金融の中でも高く、5人に2人が借入れできているためです。

※注釈

ほかにも、おすすめのカードローンは多くあるため、自分の目的に合ったものを選ぶとよいでしょう。

おすすめのカードローンランキング

| 会社名 |  |

|

|

|

|---|---|---|---|---|

| 金利 (実質年利) |

年2.4%~17.9% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 融資 スピード |

最短20分(※1) | 最短9分(※2) | Webで最短8分(※3) | 最短15分(※4) |

| 無利息期間 | 30日(※5) | 30日 | 60日 or 365日(※6) | - |

| 借入限度額 | 1万円~800万円 | 800万円 | 500万円 | 800万円 |

| 審査通過率 | 38.8%(※7) | 30.5% | 非公表 | 非公表 |

| 特徴 | 申込から借入まで2ステップ最短20分!(※1)Web完結カードレス利用可能 | Web申込みなら最短9分融資!郵送物一切なし24時間365日振込可能 | カードレスで当日中の借入可能!365日の無利息期間あり | 勤務先へ原則電話連絡なしで在籍確認OK |

| 詳細 |

詳細はこちら

|

申込はこちら

|

申込はこちら

|

詳細はこちら

|

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4 申込状況によってはご希望に添いかねます。

※5 アコムでのご契約がはじめてのお客さま

※6 初回契約の翌日から365日間無利息

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

初回契約の翌日から60日間無利息

※Webお申込み、ご契約額が50万円未満の方

※7 アコムマンスリーレポートより

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果とカードローンの公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

>>ランキングの根拠についてはこちら

プロミスの増額に関するよくある質問

プロミスの限度額を増やしたいけど、どこから増額を申し込めばいいのか、いつから申し込めるのか分からない人もいるでしょう。

そこで、ここではプロミスの増額に関するよくある質問に回答します。

とはいえ、増額審査では利用者の返済能力だけでなくプロミスの利用実績も加味されます。新規契約から間もない人は、増額できない可能性が高いでしょう。増額の確率を上げたいなら、プロミスから増額案内が届くまで待ちましょう。

実際、プロミスで800万円を借りるためには2,400万円以上の年収が必要です。プロミスは、利用限度額を年収の3分の1までに制限する総量規制の対象だからです。

したがって、プロミスで増額できるのは、自分の年収の3分の1までだといえます。

ただし、増額案内の電話がきたからといって、必ず審査に通るわけではありません。審査結果によっては増額できないこともあるため注意しましょう。

たとえば、プロミスで50万円を借りている人の毎月の返済額は13,000円ですが、増額後に30万円を追加で借りた場合、毎月の返済額は21,000円に上がります。

一方、増額によって限度額が80万円にアップしたにもかかわらず追加で借入れしていない場合、毎月の返済額は13,000円のままです。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

プロミスで限度額を増額するメリットは、金利が下がることだけではありません。他社で新たに契約する必要がないため、今以上に借入れ件数を増やさずに済みます。複数社の返済日や返済額を把握する必要がないことはメリットといえるでしょう。また、他社に新規で申し込むより少ない手続きで追加融資を受けられることもメリットです。