つみたてNISAは金融機関が「低リスクな資産運用」とうたっているため、値動きが小さいと勘違いする人は多い。しかし、投資先に株式が必ず含まれている以上、毎日の価格変動は投資初心者にとっては比較的大きい。

軽い気持ちで投資を始めたものの、いざ株価が下がると元本割れが怖くなったり、マイナスが続いて不安になったりする人もいるだろう。

これからつみたてNISAを始める人は、始める前から「失敗しないためのコツ」をおさえておくと、大きな失敗を避けられる。この記事では、つみたてNISAで失敗しないためのコツや、マイナスが続いていて不安な場合の対処法を解説する。

つみたてNISAを始めるメリット、注意点、おすすめの証券会社も紹介するので「これから投資を始めたいけど失敗したくない」人は必見だ。

ーWebメディア「NET MONEY」ー

2006年の創刊以来、投資家のジム・ロジャーズ氏らが登場し、多数の個人投資家に愛された月刊投資情報誌「ネットマネー」がリニューアルしてWebに登場。株式投資、外貨運用、銀行取引、為替取引、投資信託、保険加入、純金積立など、実用的な金融情報を初心者に向けて「やさしく」「ていねいに」発信します。

つみたてNISAで失敗しないための5つのコツ

つみたてNISAで失敗しないためには、5つのコツをおさえておこう。

①信託報酬が低いインデックスファンドを選ぶ

つみたてNISAで失敗しないためには、信託報酬(投資信託の保有期間中、管理・運用をしてもらうために投資家が負担するコスト)が低いインデックスファンドを選ぶことが大切だ。

インデックスファンドとは、日経平均株価やNYダウなどの指数に連動した値動きを目指す投資信託をいい、指数を上回る運用成績を目指すアクティブファンドと比べて信託報酬が低い。

なお、つみたてNISAの対象となる投資信託は、金融庁によって信託報酬の上限が定められている。

■つみたてNISA対象商品の信託報酬(年率)

| 投資対象 | ||

|---|---|---|

| 国内のみ | 海外を含む | |

| インデックス ファンド |

0.55%以下 | 1.1%以下 |

| アクティブ ファンド |

0.825%以下 | 1.65%以下 |

参照:金融庁|つみたてNISAについて(p.9,10)

信託報酬は投資信託によって異なり、信託報酬が低いインデックスファンドとアクティブファンドでは年率1.5%以上の差がある。

信託報酬が高くても利益率(リターン)が高ければアクティブファンドを選ぶ意味はあるが、とある2銘柄の直近3年のリターンを比べると、インデックスファンドのほうが高い。

■信託報酬とリターン(年率)の比較

| インデックス ファンド |

アクティブ ファンド |

|

|---|---|---|

| 銘柄名 | eMAXIS Slim 米国株式 (S&P500) |

フィデリティ・米国優良株 ・ファンド |

| 信託報酬 (年率) |

0.09372% | 1.639% |

| リターン (直近3年) |

23.79% | 22.27% |

(2023年7月21日時点)

アクティブファンドのほうがリターンが高いこともあるが、失敗したくないのであれば信託報酬が低いインデックスファンドを選んだほうがいい。

②最低でも10万円以上の現預金は確保しておく

つみたてNISAを始める際は、最低でも10万円以上の現預金(現金と預金のこと)は確保しておこう。投資はあくまで余裕資金でするものだ。現預金が少ないと急な出費に対応できず、投資信託を売却せざるを得なくなってしまう。

例えば友人の結婚式に出席すればご祝儀だけで3万円はかかるし、何らかの事情で帰省しなければならないことになったら、場所によっては往復数万円以上かかる。

急な出費が発生したときに、つみたてNISAで保有している商品を価格が下がったタイミングで売却したら、損をする可能性もある。突発的な出費で売ってしまうことがないよう、緊急時に対応できる現預金は最低限必要だ。

③短期的な売買(スイッチング)をしない

つみたてNISAでは、短期的な売買(スイッチング)をしないのが失敗を避けるコツだ。スイッチングとは、「保有している金融商品を売却し、別の金融商品を購入することで入れ替えること」である(引用:金融庁|スイッチング)。

保有している商品の利益率(リターン)が他の商品と比べて悪い場合、どうしても乗り換えたくなる。しかし、直近のリターンが悪いからといって今後も悪いとは限らないし、逆に直近のリターンが良いからといって10年後、20年後のリターンが良いとも限らない。

つみたてNISAは非課税投資枠の再利用ができないため、例えば保有している商品を1年で売ってしまったら、本来20年間あった非課税保有期間のうち19年がムダになる。

つみたてNISAは原則として月3万3,333円が上限の積立投資しかできないため、1年程度の期間では大きな利益は望めない。短期的な利益にこだわるのではなく、割り切って長期保有に徹することが大切だ。

④一時的にマイナスになっても売らない

つみたてNISAでは、一時的にマイナスになっても売らないようにしよう。

つみたてNISAの対象商品には必ず「株式」が含まれており、株式が投資先の100%に近い投資信託では、株価変動による価格(基準価額)の変動も大きくなる。始めたタイミングによっては、短期的に元本割れをすることもあるだろう。

例えば「eMAXIS Slim 全世界株式(オール・カントリー)」の値動きをみると、2020年2月~3月の間に、コロナショックの影響で30%以上下落している。

2020年1月からつみたてNISAを始めた場合、評価額が大幅なマイナスになっただろう。しかし、その後も根気強く積立投資を続けた人は、以降の価格上昇によって資産は大きく増えている。

また、GPIF(年金積立金管理運用独立行政法人)の検証結果によると、どの資産に投資していたとしても20年程度の長期運用なら利益が出ていることがわかる。

はじめのうちは評価額がマイナスになる恐怖心は大きいかもしれないが、長期投資と割り切って運用を続けよう。

⑤取扱銘柄数が多い金融機関を選ぶ

つみたてNISAを始めるときは、なるべく取扱銘柄数が多い金融機関を選ぼう。どこの金融機関でも「つみたてNISA」と呼ぶので大して変わらないと思うかもしれないが、主な金融機関で比較すると、最大200銘柄以上の差がある。

■つみたてNISAの取扱銘柄数(主な金融機関)

| 大手ネット証券 | メガバンク | 大手総合証券 | |||

| SBI証券 | 234銘柄 | 三菱UFJ銀行 | 12銘柄 | 野村證券 | 19銘柄 |

| 楽天証券 | 241銘柄 | 三井住友銀行 | 4銘柄 | 大和証券 | 26銘柄 |

| マネックス証券 | 169銘柄 | みずほ銀行 | 10銘柄 | ||

| auカブコム証券 | 200銘柄 | ||||

| 松井証券 | 195銘柄 | ||||

取扱銘柄数が多い大手ネット証券のほうが、信託報酬やリターンなどを比較しつつ、より魅力的な商品を選びやすい。大手ネット証券のなかでも取扱銘柄数が多いSBI証券なら、あとで買いたい銘柄を見つけたときに購入できる可能性が最も高い。

つみたてNISAでマイナスが続いて不安な場合の対処法

つみたてNISAでマイナスが続いて不安な場合の対処法は、3つある。

あえて値動きを見ずほったらかしにする

マイナスが続いて不安な場合は、あえて値動きを見ずほったらかしにするのも1つの方法だ。そもそも投資は余裕資金でするものなので、現金化するときに利益が出れば、今のマイナスは単なる評価損でしかない。

前述の失敗しないための5つのコツで「④一時的にマイナスになっても売らない」と記載しているように、これまでの実績では20年程度の長期保有なら利益が出ている。普段の値動きにどうしても一喜一憂してしまうのなら、一切値動きを見ずに売却するまで放置すればいい。

積立金額を減らしてみる

毎月の積立金額を減らしてみるのも1つの方法だ。保有商品がマイナスになったことによる不安が強い場合は、あなたのリスク許容度を超えている可能性がある。

リスク許容度とは、「どのくらいの下落率までは受け入れられるか」を指す言葉だ。

リスクは商品だけでなく、投資金額の大小によっても異なる。もし、毎月3万円の積立投資で半年後に平均購入価格から30%下落し、5万4,000円のマイナスになるのが怖いなら、毎月数千円~1万円程度の金額におさえたほうがいい。

ある程度値動きに慣れ、投資の知識が身についてから金額を増やしても遅くはない。

現預金も見方によっては損をしていると考える

つみたてNISAでマイナスが出て不安なときは、現預金も見方によっては損をしているという考え方もありだろう。

現預金は、物価が上がっても銀行預金の金利が低すぎる日本ではほとんど増えないので、モノの値段が上がっている2022年以降は価値が目減りし、実は損をしている。

2023年7月21日に公表された2023年6月分の消費者物価指数を見ると、前年同月比で3.3%上昇している。なかでも食料品は前年同月比8.4%の上昇率となっており、銀行預金の金利では到底カバーできない。

このまま物価が上がり続けると、リスクを承知で資産運用をしなければ、給料が物価以上に上がらない限りどんどん貧しくなってしまう。物価上昇時に投資のリスクを恐れて現預金にこだわり続けるのは「必敗の投資法」ともいえるので、つみたてNISAでの資産運用は続けよう。

つみたてNISAで投資を始めるメリット

つみたてNISAで投資を始めるメリットは5つある。

1銘柄買うだけで分散投資ができる

つみたてNISAは、1銘柄買うだけで手軽に分散投資ができる。例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」は、先進国23カ国と新興国24カ国の株式、合計2,900銘柄前後を投資対象としているため、幅広い国や地域、銘柄に分散投資できる。

日本株や米国株などの個別株で分散投資をしようとすると、少なく見積もっても数百万円程度かかり、投資金額が足りない人も多いだろう。日本株と米国株をあわせると8,000銘柄以上あるため、膨大な銘柄数から自分で投資先を選ぶのは困難だ。

手軽に分散投資をするなら、つみたてNISAで投資信託を購入しよう。

手数料が高い商品を買わされる心配がない

つみたてNISAの対象となる投資信託は購入手数料が無料であるため、手数料が高い商品を買わされる心配がない。

金融機関の営業員のなかには、購入手数料が高い商品を勧めてくる人もいる。投資信託によっては購入手数料が3%を超える商品もあり、同じ投資先、投資方針で購入手数料無料の商品と比べて利益が少なくなってしまう。

つみたてNISAならそもそも購入手数料がかからず、投資信託を保有している間に間接的に負担するコスト(信託報酬)も一定水準以下となっている。できる限り低コストで投資を始めたい人は、つみたてNISAがおすすめだ。

少額から投資に慣れることができる

つみたてNISAは少額からの長期積立投資を支援する制度のため、少額から投資に慣れることができる。投資といえば日本株や米国株をイメージする人が多いが、銘柄によっては値動きが大きく、初心者がいきなり手を出すのはハードルが高い。

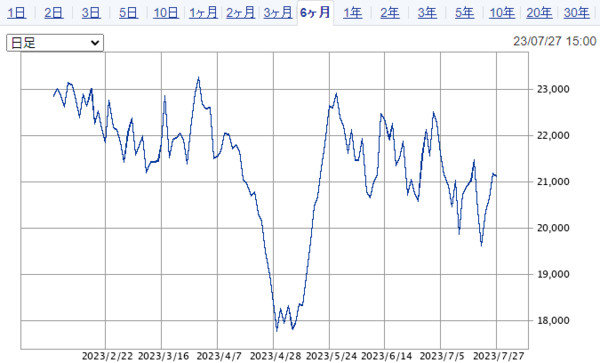

東証プライム市場に上場する日本株の一例として、レーザーテック <6920> を見てみよう。

■レーザーテック <6920> の値動き

(画像引用:SBI証券)

上のチャートは直近6ヵ月間の値動きを表したものであり、期間中の安値は2023年5月2日の1万7,485円、高値は2023年3月31日の2万3,695円だ。日本株は、一部の証券会社を除いて原則100株単位での買付となるので、仮に安値で買った場合でも約175万円が必要になる。

株価が1万円を超える銘柄は1日で500円以上変動するケースもめずらしくないので、100株保有であれば1日5万円以上増減する。より値動きが大きい銘柄もあるため、1日で10万円以上の利益を出すこともあれば、損失を出すこともあるだろう。

一方で、つみたてNISAなら月3万3,333円、年間40万円までしか投資できないことから、投資1年目でいきなり大きな損失を出す可能性はほとんどない。少額で積立投資を続けることで、投資のリスクに慣れることができる。

クレジットカード決済で投資信託が買える

クレジットカード決済による積立(以降クレカ積立)で投資信託が買えるのもメリットだ。一部のネット証券に限られるが、クレカ積立なら毎月の積立金額に応じてポイントを受け取れる。クレカ積立の上限は月10万円で、うち月3万3,333円まではつみたてNISAで利用可能だ。

■クレカ積立ができる主なネット証券

| ポイント還元率 (クレカ積立) |

対応カード | 貯まるポイント | |

| SBI証券 | 0.5~5.0% | 三井住友カード | Vポイント |

| 楽天証券 | 0.5~1.0% | 楽天カード | 楽天ポイント |

| マネックス証券 | 1.0~1.1% | マネックス カード |

マネックス ポイント |

| auカブコム証券 | 1.0% | au PAY カード | Pontaポイント |

ただし、対応カードは証券会社ごとに1社のクレジットカードに限られる。新たに発行するのが面倒な人は、普段使っているクレジットカードにあわせて選ぶのがおすすめだ。

非課税保有期間が無期限

新NISAのつみたて投資枠では、非課税保有期間が無期限となった。旧つみたてNISA(2023年末で新規買付終了)では非課税期間が20年間だったが、2024年から始まった新NISAでは期間の制限がなくなり、長期投資がしやすくなっている。

非課税保有期間中はいつでも売却できるため、好きなタイミングで現金化できる。投資信託への長期投資をしたい人は、新NISAのつみたて投資枠を活用しよう。

つみたてNISAで投資を始めるときの注意点

つみたてNISAで投資を始めるときの注意点は、3つある。

成長投資枠との併用が可能

2024年から始まった新NISAでは、つみたて投資枠と成長投資枠の併用が可能になった。旧制度(2023年末で新規買付終了)ではつみたてNISAと一般NISAの併用ができなかったが、新制度では両方の枠を同時に活用できる。

■旧つみたてNISAと旧一般NISAの概要(参考:2023年末で新規買付終了)

| つみたてNISA | 一般NISA | |

|---|---|---|

| 年間 投資枠 |

40万円 | 120万円 |

| 非課税 保有期間 |

20年間 | 5年間 |

| 非課税 保有限度額 |

800万円 | 600万円 |

| 口座開設 期間 |

2023年12月末まで | |

| 投資対象 商品 |

投資信託 (※) |

投資信託 株式など |

| 買付方法 | 積立 | 一括/積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

参照:金融庁|(参考)現行制度

旧つみたてNISAは金融庁の要件を満たす投資信託への積立投資しかできなかったため、日本株や米国株などに投資をしたい人は旧一般NISAを選ぶ必要があった。

2024年から始まった新NISAでは、つみたて投資枠と成長投資枠の併用が可能になっている。

■新しいNISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間 投資枠 |

120万円 | 240万円 |

| 非課税 保有期間 |

無期限化 | 無期限化 |

| 非課税 保有限度額 (総枠) |

1,800万円 (うち、成長投資枠は1,200万円) |

|

| 口座開設 期間 |

恒久化 | 恒久化 |

| 投資 対象商品 |

つみたてNISAと同様 | 一般NISAとほぼ同様 (※) |

| 買付方法 | 積立 | 一括/積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

参照:金融庁|新しいNISA

旧NISA(2023年末までに買付分)の非課税投資枠は、新NISAの非課税保有限度額1,800万円とは別で保有できる。

一括投資はできない

新NISAのつみたて投資枠では一括投資ができない。原則として月10万円までの積立が上限となる(年間投資枠120万円÷12ヵ月)。ただし、大手ネット証券をはじめとした一部の金融機関では増額設定(ボーナス月設定)があり、年の途中からでも120万円の非課税枠をすべて使い切ることが可能だ。

例えば、SBI証券では「ボーナス月コース」と「NISA枠ぎりぎり注文」を活用することで、非課税枠を余すことなく使うことができる。

日本株や米国株には投資できない

新NISAのつみたて投資枠は、日本株や米国株には投資できない。日本株や米国株が投資先に含まれる投資信託を購入すれば間接的に投資できるが、トヨタ自動車やAppleをはじめとした個別銘柄への直接投資はできない。

個別銘柄への投資を通じて、売却益や配当金、株主優待を受け取りたい人は、成長投資枠を活用しよう。銘柄によっては少額から投資できる株もあるので、興味がある人は以下の記事を参照しよう。

新NISAのつみたて投資枠で投資を始めるときにおすすめの証券会社

新NISAのつみたて投資枠で投資を始めるなら、取扱銘柄数が豊富で、ポイントサービスが充実しているネット証券がおすすめだ。

■新NISAのつみたて投資枠におすすめの証券会社

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | |

| 取扱銘柄数 | 234銘柄 | 241銘柄 | 169銘柄 | 200銘柄 |

| 貯まるポイント | 5種類から選択 | 楽天ポイント | マネックス ポイント |

Pontaポイント |

| 対応カード (クレカ積立) |

三井住友カード | 楽天カード | マネックス カード |

au PAY カード |

| ポイント還元率 (クレカ積立) |

0.5~5.0% (Vポイント) |

0.5~1.0% | 1.0~1.1% | 1.0% |

| 投信マイレージ (※1) |

0.0175~0.15% (年率) |

─ | 0.03%/0.08% (年率) |

0.005~0.12% (年率) |

| ポイント投資 | ◯ (※2) |

◯ | × | × |

※2:TポイントまたはPontaポイント

(NET MONEY編集部調べ)

この4社は大手ネット証券とも呼ばれ、クレカ積立や投信マイレージ(投資信託の保有残高に応じて毎月貯まるポイント)などのサービスが充実している。

対面証券や大手銀行は、銘柄数が少ないだけでなくサービス面でも大手ネット証券には勝てないので、4社のいずれかで新NISAを始めよう。

SBI証券

SBI証券は、貯まるポイントが5種類(Tポイント、Vポイント、Pontaポイント、dポイント、JALのマイル)から選べる。Vポイント以外をメインポイントに指定すれば、クレカ積立で貯まるVポイントとあわせて2種類のポイントを貯めることも可能だ。

クレカ積立のポイント還元率は、年会費永年無料の三井住友カード(NL)では0.5%と高くはないが、年間100万円以上利用すると翌年以降の年会費が無料になる三井住友カード ゴールド(NL)なら1.0%に上がる。

SBI証券は投信マイレージもお得で、eMAXIS Slim 全世界株式(オール・カントリー)を保有する場合のポイント還元率は、大手ネット証券4社のなかで最も高い水準だ。

■投資信託の保有でもらえるポイント

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 |

|---|---|---|---|

| 166ポイント (毎年) |

40ポイント (累計) |

120ポイント (毎年) |

20ポイント (毎年) |

(2023年7月28日現在)

投信積立用の「かんたん積立 アプリ」で積立注文まで完結するので、パソコンを普段使わない人でも始めやすい。これからつみたてNISAを始める人は、ポイントサービスが充実していてスマホアプリから簡単に注文できるSBI証券を選ぼう。

楽天証券

楽天証券は楽天カードでクレカ積立ができ、毎月の積立金額に応じて0.5~1.0%の楽天ポイントが還元される。

■楽天証券のクレカ積立(主なカード)

| カード名 | ポイント還元率 (クレカ積立) |

年会費 |

|---|---|---|

| 楽天プレミアム カード |

1.0% | 1万1,000円 |

| 楽天ゴールド カード |

0.75% | 2,200円 |

| 楽天カード | 0.5% | 永年無料 |

参照:楽天証券、楽天カード

(2023年7月28日現在)

このほか、楽天カード経由で楽天キャッシュにチャージして投資信託を積み立てると0.5%の楽天ポイントが貯まり、クレカ積立とあわせて最大月10万円の投信積立で楽天ポイントが貯まる。新NISAでは「つみたて投資枠」が月10万円になるので、新NISAとも相性がいい。

貯まった楽天ポイントは、つみたてNISAを含む投資信託や日本株、米国株にもポイント投資ができる。

楽天銀行と連携すると普通預金金利が300万円まで0.1%に上がるので、楽天ポイントをよく使う人や楽天グループのサービス利用者は楽天証券がおすすめだ。

マネックス証券

マネックス証券は、口座開設後に発行できるマネックスカードでクレカ積立をすると1.0~1.1%のマネックスポイントが貯まる。マネックスカードは年1回でもクレカ積立をすれば年会費が無料になり、年会費無料のカードではクレカ積立のポイント還元率が最も高い。

貯まったマネックスポイントは、dポイント、Pontaポイント、Tポイント、Amazonギフトカードなどと等価交換できる。クレカ積立で高いポイント還元率を求める人は、マネックス証券がおすすめだ。

auカブコム証券

auカブコム証券は、au PAY カードでクレカ積立を行うと、毎月の積立金額に応じて1.0%のPontaポイントが還元される。年会費が1年目から無料になるカードのなかでは、マネックス証券に次いでクレカ積立のポイント還元率が高い。

auカブコム証券はつみたてNISAの取扱銘柄数も多く、2026年1月現在で200銘柄を取り扱っている。SBI証券や楽天証券と並んで190銘柄を超えているので、豊富なラインナップから投資先を選べる。

すでにau PAY カードを持っている人やPontaポイントをよく使う人は、auカブコム証券がおすすめだ。

つみたてNISAについてよくある質問

つみたてNISAについてよくある質問を以下にまとめた。

- 銀行や対面証券で開設したNISA口座はネット証券に変更できますか?

- 2023年中にNISAの非課税枠を一度も使っていない場合は、2023年9月末までに手続きを完了できれば今年のNISA口座を変更可能だ。一度でも使ってしまった場合は、2023年10月から申し込める2024年のNISA口座に変更となる。

金融機関を変更する場合、NISAの廃止証明(勘定廃止通知書または非課税口座廃止通知書)を銀行や対面証券で受け取り、変更先のネット証券でNISA口座を開設するときに提出する必要がある。

まずは、現在NISA口座を開設している金融機関の担当者に「他社にNISA口座を変更したい」と伝えよう。

- 月5,000円しか投資できないのですが意味はありますか?

- 20年間積立投資を続ければ140万円以上の利益が出る可能性があるので、月5,000円でも意味はある。

■月5000円積立投資をした場合の運用成果

収入や家計状況が安定すれば積立金額を増やせる可能性があるので、最初は無理のない範囲で積み立てればいい。元本 120万円 最終積立金額 260万4,633円 利益 140万4,633円 ※年利7.0%で20年間積み立てた場合

参照:金融庁|資産運用シミュレーション

- 何人に1人くらいがやっているのでしょうか?

- 日本証券業協会がNISA口座の数を調査しており、2023年3月末時点の口座数は以下のようになっている。

■NISA口座の数

2023年1月1日時点での日本の人口は約1億2,475万人であり、単純に計算すればおよそ10人に1人がNISA口座を開設していることになる。一般NISA 698万口座 つみたてNISA 540万口座 ジュニアNISA 81万口座 合計 1319万口座

- やめたほうがいいと聞いたのですが、どう思いますか?

- やめたほうがいいとは思わない。投資にはリスクがあるため、始めたタイミングによっては株価下落によって元本割れすることもあるが、10年間運用したら元本割れは0%だったという結果もある。

つみたてNISAは長期投資が前提の制度だが、いつでも商品を売却、出金できる。iDeCoのように一度始めたら原則60歳までやめられないことはないし、口座管理手数料もかからない。

新NISAのつみたて投資枠はコツさえおさえておけば失敗を避けられる!

新NISAのつみたて投資枠は、コツさえおさえておけば失敗を避けられる。失敗しないためのコツをおさらいしよう。

5つのコツをおさえて、根気強く積立投資を続ければ大きな失敗を避けられるだろう。

証券会社選びに迷ったら、取扱銘柄数が豊富で、ポイントサービスが充実しているSBI証券がおすすめだ。SBI証券ならスマホアプリで簡単に新NISAを始められるため、早速口座を開設してみよう。

ーWebメディア「NET MONEY」ー