暗号資産(仮想通貨)で得た所得は2021年現在、雑所得として課税対象となります。総合課税となると、他の投資と比べ不利となる場合がありますが、今後の暗号資産(仮想通貨)の社会における位置付け次第で変わる可能性もあります。まずは現行の税制の下で正しく納税する必要があるでしょう。

利益の3割が吹き飛ぶ?雑所得で課税の現状

暗号資産(仮想通貨)投資で得た所得は「雑所得」となる

2021年現在、暗号資産(仮想通貨)で得られた利益は原則、雑所得として課税の対象となります。課税の計算上、利益の半分以上が税として取られてしまう可能性があるのです。それも利益が大きければ大きいほど可能性が高くなるのです。

「雑」という言葉から連想されるように、雑所得は10種類ある所得分類のうち、他の9種に当てはまらないものを指します(他の9種の所得は、利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得)。

所得分類は得られた利益の性質によって分かれており、所得の計算のしかたや税額が異なります。

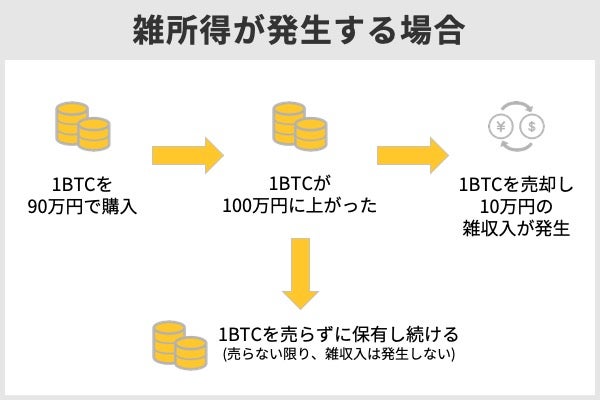

雑所得の計算は、総収入金額-必要経費です。ある価格で取得した暗号資産(仮想通貨)を、値上がり時に売却した場合、売却価額と取得価額の差益が雑所得となります。

暗号資産(仮想通貨)で商品を購入した際に課税対象となるのは、代金支払い時の価格が購入時の価格よりも高い場合です。下の例を見てみましょう。

- 1BTCを40万円で購入し、60万円/BTCまで値上がった時に0.5BTCで30万円の買い物をする場合

- 課税対象は10万円((60万円-40万円)×0.5BTC)

この時は0.5BTC分の差額である10万円((60万円-40万円)×0.5BTC)が課税対象となります。

もっとも、このように何かと交換しない限り差益もないので、暗号資産(仮想通貨)を保有しているだけでは税はかかりません。

課税方式は他の投資とどう違うのか

暗号資産(仮想通貨)の利益が雑所得とされる現状は、他の投資に比べて不利といえます。

所得の種類によっては他の所得と合算せず独自の税率をかかることもあるが(分離課税)、雑所得は他の所得と合計して税が課せられます(総合課税)。この総合課税である点が不利となる大きな原因です。

所得税の総合課税の税率は所得が大きくなるにつれて高くなります。累進課税という言葉を聞いた人も多いでしょう。高額所得者ほど高い税率が課されるという課税方式です。

しかも、所得にかかる税は所得税だけではありません。地方税として住民税も納める必要があります。こちらは一律10%です。さらに、2037年まで復興特別所得税がかかるため税率は1.021倍になります。

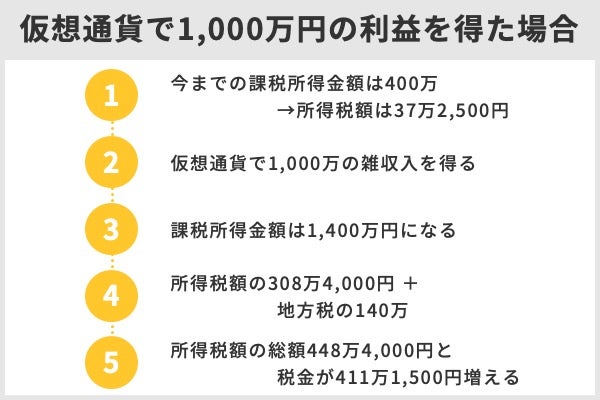

- 所得税課税対象額:400万円 所得税:37万2,500円

- 暗号資産(仮想通貨)で1,000万円の利益を得た場合

- 課税所得金額:1,400万円 所得税額:308万4,000円

上の例について考えてみます。例えば、暗号資産(仮想通貨)で1,000万円の利益を得たとしましょう。

この人の普段の所得税課税対象額が400万円だと仮定すると所得税は37万2,500円です。ここに暗号資産での雑所得が1,000万円加わると、その年の課税所得金額は1,400万円となり、所得税額は308万4,000円。それに10%の地方税が140万円加わって総額448万4,000円となります。

総所得の3割以上が税金となるのです。さらに高額な所得を得る人であれば、税の占める割合はより高くなります。

費用を抑えるためにはどうしたらいいのか?

- メインの取引所を変えてみる

- 他に口座を開設し、仮想通貨ごとに手数料の安い取引所で所持をする

現在、利用している取引所の手数料が負担に感じるならば、思いきってメインの取引所を変えるか、他に取引所を開設することをおすすめする。

複数の仮想通貨を持つ場合、それぞれ送金手数料が異なるので、他に口座を開設しておき通貨ごとに一番安い取引所で所持するという手もある。

一つ一つの手数料は決して高くはないが、短期トレードなど頻繁に取引をする場合は特に手数料の積み重ねで料金がかさんでしまうことがある。

手数料は取引手数料の他、入金手数料、出金手数料、送金手数料などがあるため、自分のトレードスタイルと所持している仮想通貨の種類に合わせて、取引所をよく比べてみよう。

また、複数の取引所で口座を開設しておくことは定時メンテナンスや臨時メンテナンス、システムトラブルが起きた際に投資の機会損失を防げるという利点もある。開設料や維持費は特にかからないので、その点でも安心だ。

金融商品の税制に比べると雑所得扱いは不利

暗号資産(仮想通貨)を購入しようという人は現時点では投資目的の人が多いでしょう。ところが、暗号資産以外の投資商品ならば雑所得より有利な税制があるのです。

現在個人投資家が購入可能な金融商品で得た利益(配当所得、利子所得、その売買で得た譲渡所得)は、ほとんどのケースで分離課税が適用されます。

税率は所得税15%住民税5%です(これに復興特別所得税が0.315%加わる)。この税率は一律なので、どれだけ利益を得ても先に見た総合課税のように、利益が増えることで税率も増える、ということはありません。

ちなみに、FX取引(外国為替証拠金取引)で得た利益も雑所得であるものの、こちらは特例として所得税・住民税合わせて20%の分離課税とされています。

また、株式や投資信託の売却で損が出ても、他の金融商品で得た利益との間で赤字と黒字を相殺することができます。これを損益通算といいます。

一定の手続きが必要ですが、損益通算をすれば課税対象額が低くなり、節税になります。さらに、その年の損益通算で赤字が解消できなければ翌年以降最長3年間赤字を繰り越せます(繰越控除)。

雑所得のFXはこのグループには含まれないが、FXや、他の「先物取引に係る雑所得等」の損益通算と繰越控除は認められています。

同じ投資でも、暗号資産(仮想通貨)には分離課税も損益通算も繰越控除もありません。他の投資対象と比較して税制面で不利なのが現状です。

金融商品の税制を考慮して課税が変わる可能性も?

他の通貨が分離課税の対象となるまで

ただ、株式や投資信託などの金融商品が分離課税の対象となり、損益通算や繰越控除ができるようになったのは比較的最近です。

株の売買益は昭和28年から平成元年までは原則非課税でしたし、公社債、公社債投資信託の売買益も非課税でした。

配当課税は戦後総合課税のみで、昭和40年に源泉分離課税が選択できるようになってもしばらくは条件がついていました。現在のように債券、投資信託、株式などの利益を分離課税で損益通算及び繰越控除が適用されたのは2016年以降です。

その前からも金融所得課税の一体化が提案され、徐々に実現してきた経緯があります。

少子高齢化で貯蓄率が下がり、さらに日本人は株式や投資信託などの投資を敬遠しがちなことから、政府は経済活性化のために家計に対して「貯蓄から投資へ」と呼びかける政策をとるようになりました。

そこで、税制でも「金融商品間の課税の中立性」「簡素で分かりやすい税制」「一般の個人の投資リスクの軽減」を目指し、主な金融商品について20%の分離課税と損益通算と繰越控除が適用されるように投資環境が整備されてきたのです。

上記の主な金融商品のグループには入っていませんが、FXについても2012年の4月以降総合課税から分離課税となり、FXやその他の先物取引の損益とも損益通算ができるように税制が変わりました。

このように税制は、経済政策やその時々の現状にふさわしいように改正されてきたのです。

暗号資産(仮想通貨)についても国がどのような姿勢で臨むのかによって、他の投資商品と同じような変化を迎えることもありえるでしょう。

暗号資産(仮想通貨)投資の税率改正の動き

実際に「日本暗号資産取引業協会」から金融庁に出されている要望の、主なポイントは以下の3つとなっています。

①税率20%の申告分離課税の適用

株式や投資信託と同様に、税率20%の申告分離課税を適用する。

②譲渡損失の損益通算と繰越控除の適用

暗号資産取引で譲渡損失が発生した場合に、株式や投資信託、特定公社債等の譲渡益との損益通算を可能とし、損益通算後も残った損失については翌年以降3年間にわたっての繰越控除を可能とする。

③少額決済の非課税化

買い物の代金を支払うケースなど、少額決済を暗号資産で行った場合に生じる所得については課税対象から除外する。

税を徴収する国の戸惑い

金銭か外貨か財産か

●暗号資産(仮想通貨)は通貨なのか

暗号資産(仮想通貨)は通貨なのでしょうか。法的には通貨とは強制通用力があるものを指します。現状、支払い時に相手が暗号資産を受け取らなくても問題はなく、法的には通貨ではありません。

一方、経済学では、価値のあるモノとの交換に使えること、異なるモノの価値の尺度となること、その価値を貯蔵できることの3つの機能を有するものを通貨と考えます。

暗号資産(仮想通貨)は、これらの機能はある程度満たしているといえるでしょう。また、本来は支払い手段として生まれ、法的根拠がなくとも支払いに用いることも可能なので部分的ながら通貨の機能も果たしています。

●暗号資産(仮想通貨)は外貨なのか

では外貨との類似性はどうでしょうか。暗号資産(仮想通貨)はどの国の法定通貨でもないので外貨には当てはまりません。ただ、円貨との売買差益が生まれる点は外貨との取引に似ています。

●暗号資産(仮想通貨)は財産なのか

それでは資産なのでしょうか。資産は経済的価値があるものを指します。

ただし、税の世界では、現金そのものは値上がりも値下がりもしないので資産とは考えません。外貨そのものも円に換算した価値を測ることができるので円貨に準じて資産にあたらないとされる(ただ、為替の変動で得た差益は「雑所得」として課税されます)。

後で述べるように完全にモノとして扱うなら、その売買には消費税がかかることとなりますが、諸外国でも日本でも消費税はかからないという扱いになっています。

この点純粋な資産とは扱いが異なるものの、通貨や外貨以外の価値のあるモノなので資産であるとはいえます。

改正資金決済法の前後

●改正資金決済法とは?

暗号資産(仮想通貨)とは何か、について一定の回答となるのが2017年の改正資金決済法です。

この法改正そのものは、利用者保護などのために暗号資産(仮想通貨)の取扱業者を規制するもので、直接暗号資産について法的地位を与えるものではありません。

この法律の中で暗号資産は、モノやサービスの購入する際に「代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値」であり「本邦通貨及び外国通貨ならびに通貨建資産を除く」とされています。

●暗号資産(仮想通貨)と消費税

この前後に、暗号資産(仮想通貨)に消費税をかけるかどうかが問題となっていました。

2017年7月までは主要国(G7)の中で唯一日本だけが消費税を課していたが、改正資金決済法で暗号資産が支払い手段と位置付けられたことと、諸外国の課税関係を考慮して消費税が非課税となりました。

2017年12月には国税庁が「暗号資産(仮想通貨)に関する所得の計算方法等について」を発表し、2021年現在の雑所得としての課税が定まりました。

●「マウントゴックス事件」後の法整備

暗号資産(仮想通貨)が誕生したのは2009年にビットコインの最初のブロックが作成されたときといえます。2014年には当時最大級のビットコインの取引所であったマウントゴックス社が破綻しました。

いわゆる「マウントゴックス事件」が起きましたが、それを受け法整備が進められたことで、利用者は2017年前後から大きく増えました(一般社団法人日本暗号資産交換業協会「暗号資産(仮想通貨)取引についての現状報告 平成30年4月10日」)。

改正資金決済法前後で暗号資産(仮想通貨)に係る消費税の扱いが変わるなど、急激な変化に国が戸惑っている様子がうかがえます。既存の金銭、外貨、資産との異同を踏まえ、国外の動きをにらみながら税制その他の法整備を図っている段階でしょう。

●今後の暗号資産(仮想通貨)の税制は?

現在、暗号資産(仮想通貨)は支払い手段というより投資の対象とされることが多くなっています。そのため、他の投資と同じく分離課税にしてほしいと思う人も多いでしょう。

また、暗号資産が広まることがブロックチェーンの技術を含めフィンテック(FinTech)の活性化につながる見解からも、税制を含めまだまだ議論は尽きません。国会でも既に取り上げられており、政府も慎重な見解を示していますが、今後も争点となるでしょう。

確定申告は正確に

自分で確定申告を行う必要がある

将来的に税制が変わる可能性があるかもしれませんが、現時点では暗号資産(仮想通貨)で得た利益は雑所得で総合課税です。誰も源泉徴収してくれないので自分で税務署に対し確定申告を行う必要があります。

これまで給与から源泉徴収されたことしかない人にはなじみがないかもしれないが、1年の所得について翌年3月15日までに税務署へ申告しなくてはなりません。

勤め先企業からもらった源泉徴収票を基に給与所得について申告書に記入したうえで、暗号資産(仮想通貨)での利益を加えて課税所得金額と納税額を申告することになります。

ただ、雑所得も含め給与所得以外の所得が20万円以内であれば、所得税については確定申告をしなくてもよいことになっています。

国税庁の定めでは、給与所得者が源泉徴収以外に確定申告する必要があるのは「給与所得や退職所得以外の所得金額(収入金額から必要経費を控除した後の金額)の合計額が20万円を超える人」としているためです。ただし、住民税についてはこの限りではなく、別途申告が必要となります。

延滞するとペナルティが課される

では、暗号資産(仮想通貨)での利益が20万円を超えたのに確定申告をしないとどうなるのでしょうか。単なるうっかりミスで忘れていた場合でも延滞税はかかってしまいます。

延滞税とは利息に相当するもので、法定納期限の翌日から納付する日までの日数に応じてその税率が定められています。

正当な理由なく納税が遅れると加算税が課せられることになります。原則、納付すべき税額に対して、50万円までは15%、50万円を超える部分が20%となります。

せっかく暗号資産(仮想通貨)で利益を上げても、そもそもの総合課税で3割以上の税がかかるうえ、遅れてしまうと延滞税と加算税で納税額の2割ほどの余計な税を払わなければなりません。

期限を過ぎても自発的に早期に申告すれば、延滞税や加算税の負担が軽くなることがあります。まずは3月15日の締切厳守のうえ、どうしても遅れてしまったら即税務署に相談するべきでしょう。

慣れない手続きに注意

暗号資産(仮想通貨)という投資から得た利益は、現在のところ雑所得とされ、総合課税となります。今後の展開次第では税制が変わる可能性もありますが、他の金融商品への投資に比べると不利な扱いといわざるを得ません。

サラリーマンにはなじみがない手続きかもしれませんが、20万円を超える利益があれば3月15日までに確定申告が必要です。遅れるとさらに税負担が重くなるので確実に納税を行うべきでしょう。

暗号資産(仮想通貨)投資の税金に関するQ&A

Q. 暗号資産(仮想通貨)で得た利益は課税対象か?

A:暗号資産(仮想通貨)で得た利益は課税対象だ。

雑所得として所得税が徴収されるため、利益額により確定申告が必要だ。

Q. 暗号資産(仮想通貨)で得た利益の所得分類は何か?

A:暗号資産(仮想通貨)で得た利益は所得税となり、雑所得に区分される。

Q. 暗号資産(仮想通貨)を持っているだけでも課税対象か?

A:暗号資産(仮想通貨)を持っているだけでは課税対象ではない。

暗号資産を売却して利益が発生した時、別の暗号資産に交換した時、暗号資産で商品を購入した時などに税金が発生する。

Q. 暗号資産(仮想通貨)の投資で損益通算はできるか?

A:暗号資産(仮想通貨)の投資では、損益通算はできない。

Q. 暗号資産(仮想通貨)の投資で繰越控除はできるか?

A:暗号資産(仮想通貨)の投資では、繰越控除はできない。