ファミペイローンの審査は、スマホアプリから手軽に申込みができますが、誰でも通過できるわけではありません。審査では、申込者の収入状況や信用情報などがチェックされます。なお、在籍確認は原則として電話では行われず、書面等で勤務実態が確認されます。

本記事では、ファミペイローンの審査基準や審査に落ちやすい人の特徴などを詳しく解説します。ファミペイローンに申込みを検討している方は、ぜひ参考にしてください。

他にもアプリでお金を借りる方法が気になる人には、お金を借りるおすすめのアプリの解説記事がおすすめです。この記事ではファミペイローン以外にもたくさんのアプリについて紹介します。

ファミペイローンの審査は甘くない!審査基準と申込条件を解説

ファミペイローンの審査は「甘い」とは言い切れませんが、「厳しい」とも断定できません。その理由は、審査の具体的な基準が非公開だからです。

ただし、他のカードローン会社と同様に、一定の審査基準が設けられているため、申込み条件を満たしている人であれば審査に通る可能性は十分にあります。

ここでは、ファミペイローンの審査基準と申込条件について詳しく解説していきます。

他のカードローンも気になる人は、以下の記事も参考にしてください。

審査申込条件は満20歳以上で70歳以下の人

ファミペイローンの申込みには「20歳以上70歳以下であること」という年齢条件があります。この条件は、他のアプリローンサービスと比較しても、標準的な設定です(下表)。

| サービス | 年齢条件 |

|---|---|

| dスマホローン | 20歳以上68歳以下 |

| LINEポケットマネー | 20歳以上65歳以下 |

| メルペイスマートマネー | 20歳以上70歳以下 |

| au PAYスマートローン | 20歳以上70歳以下 |

| ファミペイローン | 20歳以上70歳以下 |

この表からも分かるように、ファミペイローンの年齢条件は他社とほぼ同じか、やや緩やかです。ただし、70歳を超えると申込みできないため、年齢制限には注意しましょう。

ファミペイローンの審査では安定した収入を得ていることが最も重要

ファミペイローンの審査では、「安定した収入があること」が最も重要な条件となります。

ここでいう「安定」とは、毎月継続して収入を得ていることを指します。

たとえば、以下のような場合は審査に通る可能性が高いです。

- 正社員・契約社員として働いている

- 長期間(半年以上)パート・アルバイトを継続している

- 年金受給者

- 自営業やフリーランスで定期的に収入がある

一方で、以下のような人は審査に落ちる可能性があります。

- 無職で収入がない

- 収入が不安定(短期アルバイト・派遣で働いている、仕事を頻繁に変える)

- 直近で転職したばかりで、安定収入が証明できない

審査通過のポイントは、「今後も継続的に収入が入るか」を証明することです。特に自営業者やフリーランスの場合は、確定申告書や給与明細を用意しておくと、審査に有利に働く可能性があります。

パート・アルバイトでも審査申込は可能だが専業主婦(夫)は申し込めない

ファミペイローンでは、パート・アルバイトでも申込み可能です。これは、カードローンの審査基準として「収入が安定していれば審査対象となる」ためです。一方で、専業主婦(夫)は申込み不可となっています。

専業主婦(夫)は、「本人に安定収入がない」とみなされるため、ファミペイローンの申込みはできません。もし、専業主婦(夫)がカードローンを利用したい場合は、配偶者の同意を得て「配偶者貸付」に対応した金融機関を利用する必要があります。

審査通過の条件は新生フィナンシャルの保証を受けられること

ファミペイローンは、保証会社である新生フィナンシャルの保証が受けられる人を対象に融資を行っています。

そのため、審査では申込者の信用情報や返済能力などが総合的に判断され、新生フィナンシャルが保証可能と判断した場合に融資が実行されます。

信用情報に問題があったり、返済能力が低いと判断されたりすると、保証を受けられず審査に落ちる可能性が高くなります。

審査に通るか不安な人は、以下の記事も参考にしてください。

ファミペイローンの在籍確認は原則電話なし!書面で確認される

ファミペイローンの審査では、在籍確認は原則として電話では行われません。申込者の勤務実態は、書面等の提出により確認されます。

これは、申込者のプライバシーに配慮した対応であり、職場に電話がかかることへの不安を解消できるメリットがあります。具体的に、ファミペイローンの在籍確認について見ていきましょう。

在籍確認は書面等で行われ、電話連絡は原則なし

ファミペイローンでは、在籍確認は原則として電話では実施されません。勤務実態の確認は、給与明細や社員証などの書面提出によって行われます。

在籍確認の目的は、申込者が本当にその勤務先で働いているかを確かめることです。ファミペイローンでは、この確認を書面で行うことで、職場に電話がかかる心配がなく、安心して申込みができます。

書面による確認のため、勤務先の同僚や上司にローンの申込みを知られる心配がありません。プライバシーを重視する方にとって、大きなメリットと言えるでしょう。

電話による確認が必要な場合は事前に同意を得てから実施

ファミペイローンでは、原則として電話による在籍確認は行われませんが、審査の過程で電話確認が必要と判断された場合でも、申込者の同意を得てから実施されます。

つまり、申込者に無断で勤務先に電話がかかることはありません。電話確認が必要な場合は、事前にファミペイローンから連絡があり、同意した上で実施されます。

在籍確認について不安がある場合は、以下のカスタマーサポートに連絡して相談することもできます。

- ナビダイヤル:0570-036006

- 固定電話:072-920-4059

- *受付時間 平日9:30~18:00(年末年始を除く)

ファミペイローンの審査に落ちやすい人の特徴

ファミペイローンの審査は、誰でも必ず通るわけではありません。審査に通るためには、どのような点が審査に影響を与えるのでしょうか。ここでは、ファミペイの審査に落ちやすい人の特徴を解説します。

信用情報に傷がある

ファミペイローンの審査において、信用情報に傷がある人は審査に通りにくい傾向があります。信用情報とは、クレジットカードやローンの利用履歴、返済状況などが記録されたもので、金融機関はこれを参照して申込者の信用度を判断します。

過去に返済の遅延や滞納、自己破産などの金融事故があると、信用情報に記録され、審査で不利に働く可能性が高くなります。

また、債務整理を行った場合、その情報は一定期間信用情報に残るため、その間は審査に通るのが難しくなります。

自分の信用情報に不安がある場合は、事前に信用情報機関で開示請求を行い、状況を確認するのがおすすめです(下表)。

信用情報機関別の開示請求方法

| 信用情報機関 | 登録情報 | 開示請求の手段 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、消費者金融、携帯電話などの情報 | ・Web ・郵送 |

Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、消費者金融などの情報 | ・Web ・郵送 |

Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、信用金庫、JAなどの情報 | ・Web | 1,000円(税込) |

借入希望額が年収の3分の1を超えている

ファミペイローンの審査に落ちやすい人の特徴として、借入希望額が年収の3分の1を超えている点が挙げられます。これは、貸金業法で定められた総量規制によるものです。

総量規制とは、個人の借入総額を年収の3分の1までに制限する法律であり、多重債務を防ぐために設けられています。たとえば、年収300万円の人の場合、借入総額は100万円までとなります。

もし、すでに他社からの借入があり、今回の希望額と合計すると年収の3分の1を超える場合でも、審査に通過することは難しいでしょう。

審査に通るためには、自身の年収を把握し、借入希望額が総量規制の範囲内であることを確認することが重要です。

複数のカードローンに短期間で申し込んでいる

ファミペイローンの審査に落ちやすい人の特徴として、短期間に複数のカードローンに申し込んでいることが挙げられます。

なぜなら、短期間に複数のカードローンを申し込むと、申込者の信用情報にその履歴が残り、金融機関は申込者がお金に困っている可能性があると判断するためです。

特に、1ヶ月以内に3件以上の申し込みがあると、審査に悪影響を与えると言われています。これは、申込ブラックと呼ばれる状態になり、審査通過が極めて難しくなるためです。

したがって、カードローンを申し込む際は、本当に必要な金額に絞り、計画的に申し込むことが重要です。

申込内容や提出書類に不備があった

申込内容や提出書類に不備があると、ファミペイローンの審査に落ちる可能性があります。審査では、申込者の情報を正確に把握するために、さまざまな書類の提出が求められます。

これらの書類に不備があったり、申込内容に誤りがあったりすると、審査に時間がかかったり、審査落ちの原因になることがあります。特に、以下のようなミスには注意が必要です。

- 住所や勤務先の情報が間違っている

- 収入額を実際よりも多く申告している

- 提出する本人確認書類や収入証明書類に不備がある

これらの不備があると、申込者の信用情報に疑念を持たれ、審査に悪影響を及ぼす可能性があります。スムーズに審査を進めるためには、事前に必要書類をよく確認し、正確な情報を記入することが重要です。

複数のカードローンから借入れしている

ファミペイローンの審査において、複数のカードローンからの借入れは不利な要素となります。

多くのローン会社では、申込者の信用情報を照会し、他社からの借入状況を確認します。複数の借入れがある場合、返済能力に対する懸念が生じ、審査担当者は申込者の返済負担が大きいと判断する可能性があります。

特に、借入件数が多い場合や、借入総額が年収に対して大きい場合は、多重債務のリスクがあるとみなされ、審査落ちにつながる可能性が高まります。

したがって、ファミペイローンの審査を検討する際には、既存の借入れ状況を見直し、できる限り借入件数を減らしておくことが望ましいと言えます。

ファミペイローンは即日融資OK!審査時間や特徴を紹介

ファミペイローンは、条件を満たせば即日融資も可能です。ここでは、ファミペイローンの審査時間や融資までの流れ、特徴などを詳しく解説します。スムーズな借り入れのために、ぜひ参考にしてください。

| 金利(実質年率) | 年0.8%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大60日間 |

| 審査受付時間 | 9:00~17:00 |

| アプリでの完結 | ◯ |

審査時間は最短即日!その日に融資を受けられる

ファミペイローンは、申込みから最短即日で審査が完了し、その日に借入れが可能です。スマートフォンのアプリから申込みが完結するため、忙しい人でも手軽に利用できます。

審査結果はアプリ内で確認でき、郵送物が届かないため家族に知られる心配もありません。

ただし、審査状況や時間帯によっては翌営業日以降の対応になる場合もあるため、余裕を持って申込みしましょう。

金利は年0.8%~18.0%と標準的

ファミペイローンの金利は年0.8%~18.0%で、ほかのカードローンと比較しても一般的な範囲内に設定されています。

たとえば、アプリローンのLINEポケットマネーは3.0%~18.0%、au PAYスマートローンは2.9%~18.0%なので、ファミペイローンの金利は平均的な水準と言えるでしょう(下表)。

| サービス | 金利(実質年率) |

|---|---|

| LINEポケットマネー | 3.0%~18.0% |

| au PAYスマートローン | 2.9%~18.0%(※1) |

| メルペイスマートマネー | 3.0%~15.0% |

| dスマホローン | 基準金利3.9%~17.9%(※2) |

| ファミペイローン | 0.8%~18.0% |

※注釈

※2 ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。(優遇適用後金利0.9%~17.9%(実質年率))。詳しくはこちら。dカードの契約状況及びカード種別に応じて優遇金利が適用されます。dカード GOLD、dカード PLATINUMは優遇金利(実質年率)が-1.5%、dカードは優遇金利(実質年率)が-0.5%。

ファミペイローンでは、通常、初回利用者には上限金利が適用されることが多く、少額借入れの場合は18.0%の金利がかかる可能性が高いです。

借入れ限度額は最大300万円と平均水準

ファミペイローンの借入れ限度額は、1万円から300万円と幅広く設定されています。これは、他のアプリローンと比較しても平均的な水準と言えます。たとえば、LINEポケットマネーやdスマホローンも最大300万円まで借入可能です(下表)。

| サービス | 金利(実質年率) |

|---|---|

| LINEポケットマネー | 300万円(※1) |

| au PAYスマートローン | 100万円(※2) |

| メルペイスマートマネー | 50万円 |

| dスマホローン | 300万円 |

| ファミペイローン | 300万円 |

※注釈

ただし、実際に借入できる金額は、審査によって異なります。収入や信用情報などに応じて、個別に限度額が決定されるため、希望額が必ずしも認められるとは限りません。

初めての借入れなら最大60日間実質利息0円!利息分がポイント還元される

ファミペイローンでは、初めて借入する方を対象に、最大60日間実質利息0円となるお得なサービスを提供しています。

これは、契約日から60日以内に返済すれば、その期間にかかるはずの利息がファミペイポイントで還元されるというものです。つまり、実質的に無利息で借入できる期間があるということです。

短期間で返済できる予定がある方には、非常にお得なサービスと言えるでしょう。ただし、60日を超えてしまうと通常の金利が発生するため、注意が必要です。

最低1,000円からの少額融資が可能

ファミペイローンは、最低1,000円から借入できるのが大きな特徴です。そのため、ちょっとした金額が足りない時でも、気軽に利用できます。

例えば、給料日前の生活費の足しにしたり、急な出費に対応したりする際に便利です。必要な金額だけを借入できるので、無駄な利息を抑えたい方にもおすすめです。

限度額の範囲内であれば、何度でも繰り返し借入れすることができます。

ファミペイローンの申込み、審査、借入れまでの流れ

ファミペイローンはアプリから簡単に申込みでき、最短即日で借入れが可能です。ここでは、申込みから審査、借入れまでの流れを詳しく解説します。

1.【申込み】アプリをダウンロードして専用フォームに必要事項を入力する

ファミペイローンの申込みは、ファミリーマートの公式アプリ「ファミペイ」から行えます。スマホで完結するため、店舗に行く必要がなく、手軽に申し込めるのが特徴です。

申込みは24時間可能ですが、審査の関係上、即日融資を希望する場合は、17時までに申込みましょう。

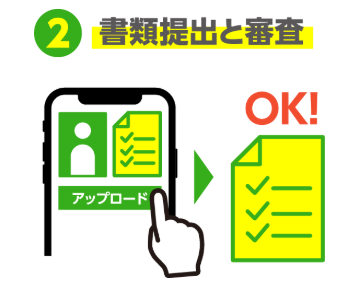

2.【必要書類提出】運転免許証など、本人確認用書類を提出

申込み後は、本人確認書類を提出する必要があります。具体的には、以下の本人確認書類のいずれかを提出しましょう。

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- パスポート(2020年2月以降に発行された住所欄のないパスポートは現在ご利用できません)

- 在留カード

また、借入希望額が50万円を超える場合や、他社の借入総額と合わせて100万円を超える場合、収入証明書の提出が求められます。

- 源泉徴収票

- 直近2か月分の給料明細書(賞与明細書がある場合は直近1年以内の賞与明細書も併せて提出)

- 所得証明書

- 確定申告書

- 住民税決定通知書

3.【審査】在籍確認は原則書面で行われる

必要書類を提出すると、審査開始です。審査では、本人の信用情報や返済能力が確認されます。在籍確認は原則として書面等で行われ、電話による確認は原則実施されません。

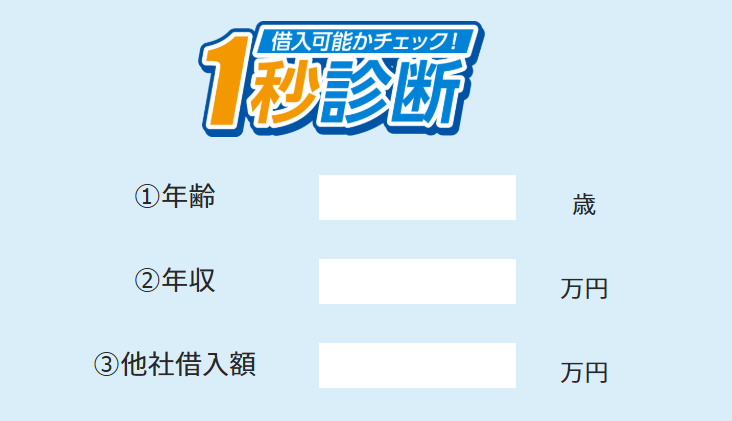

もし、審査に不安がある方は、申込み前に「1秒診断」を行ってみましょう。年齢や年収、他社借入額などを入力するだけで、借入可能性を簡単にチェックできます。

4.【契約完了】借入れ可能

審査に通過すると契約完了となり、すぐに借入れが可能になります。借入方法は「銀行口座への振込」と「ファミペイ残高へのチャージ」の2つがあります。それぞれの特徴は以下のとおりです。

| 銀行口座へ振込 | 銀行口座を指定し、借入金額を入力すると即時振込(時間帯によっては翌営業日) |

|---|---|

| ファミペイ残高へチャージ | チャージされた金額をファミペイで支払いに利用可能 |

アプリで借入する際の手順は以下のとおりです。

- 1. ファミペイアプリで「借入する」を選択

- 2. 「入金先」と「借入金額」を入力

- 3. 「借入する」をタッチ

すぐに手元にお金が欲しいという人は、今すぐお金を借りる方法についての解説記事もおすすめです。この記事では審査なしでお金を借りる方法についても紹介しています!

ファミペイローンの返済方法

ファミペイローンで返済する際は、「銀行口座」もしくは「ファミマの店頭で返済」のどちらかの方法を選びましょう。

銀行口座での返済手順は以下のとおりです。

- 1. アプリで「今すぐ返済する」を選択

- 2. 「銀行口座から返済」を選び、返済金額を入力

- 3. 「今すぐ返済する」をタッチ

事前に口座を登録しておけば、毎月自動で引き落としされ、手間がかからず、返済忘れのリスクがないメリットがあります。

ファミリーマートの店頭で返済する手順は以下のとおりです。

- 1. アプリで「今すぐ返済する」を選択

- 2. 「ファミリーマートで返済」を選び、返済金額を入力

- 3. 「今すぐ返済する」をタッチし、店頭で支払い

好きなタイミングでコンビニ返済できるため、都合に合わせて支払えるメリットがあります。

【返済シミュレーション】ファミペイローンで5万円・10万円・15万円を借りたら利息はいくら?

ファミペイローンで5万円・10万円・15万円を借りたら利息はいくらになるのでしょうか。

金利18.0%で1年、2年、3年の期間で返済した場合の毎月の返済額、利息総額、返済総額を算出しました。

| 借入額 | 返済期間 | 月々の返済額 | 利息総額 | 返済総額 |

|---|---|---|---|---|

| 5万円 | 1年 | 約4,583円 | 約5,000円 | 約55,000円 |

| 2年 | 約2,496円 | 約9,900円 | 約59,900円 | |

| 3年 | 約1,810円 | 約15,200円 | 約65,200円 | |

| 10万円 | 1年 | 約9,167円 | 約10,000円 | 約110,000円 |

| 2年 | 約4,992円 | 約19,800円 | 約119,800円 | |

| 3年 | 約3,620円 | 約30,400円 | 約130,400円 | |

| 15万円 | 1年 | 約13,750円 | 約15,000円 | 約165,000円 |

| 2年 | 約7,488円 | 約29,700円 | 約179,700円 | |

| 3年 | 約5,430円 | 約45,600円 | 約195,600円 |

上表のように、返済期間が長くなると月々の負担は軽減されますが、利息総額は増えます。早めに返済することで、支払う利息を少なくできます。

ファミペイローンの審査に関するよくある質問(Q&A)

ファミペイローンを申込みしたけど「審査に落ちた」「審査結果がなかなか来ない」と不安に思う人もいるのではないでしょうか? ここでは、ファミペイローンの審査に関するよくある疑問に詳しく回答します。