いざ住宅ローンを組むとき、25年や30年、35年など、返済期間を何年にしたらよいか悩んでしまいますよね。

住宅ローンでは、元本の返済だけでなく利息の返済もあります。変動金利を選んだ場合は、将来的な総返済額の予想がなかなか難しいです。

また、住宅ローン控除が適用されれば税制優遇の恩恵を受けられます。ただし、10年以上の契約期間が必要なので、できるだけ短いローンを組めば一番お得とも言い切れないのです。

それでは一体、住宅ローンは何年で返すのが一番お得になるのでしょうか?

この記事では、それぞれの期間ごとに比較して、一番お得に返済できる期間を徹底解説します。ぜひ最後まで読んで、賢く住宅ローンを利用しましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

住宅ローンは何年で返すのが得?

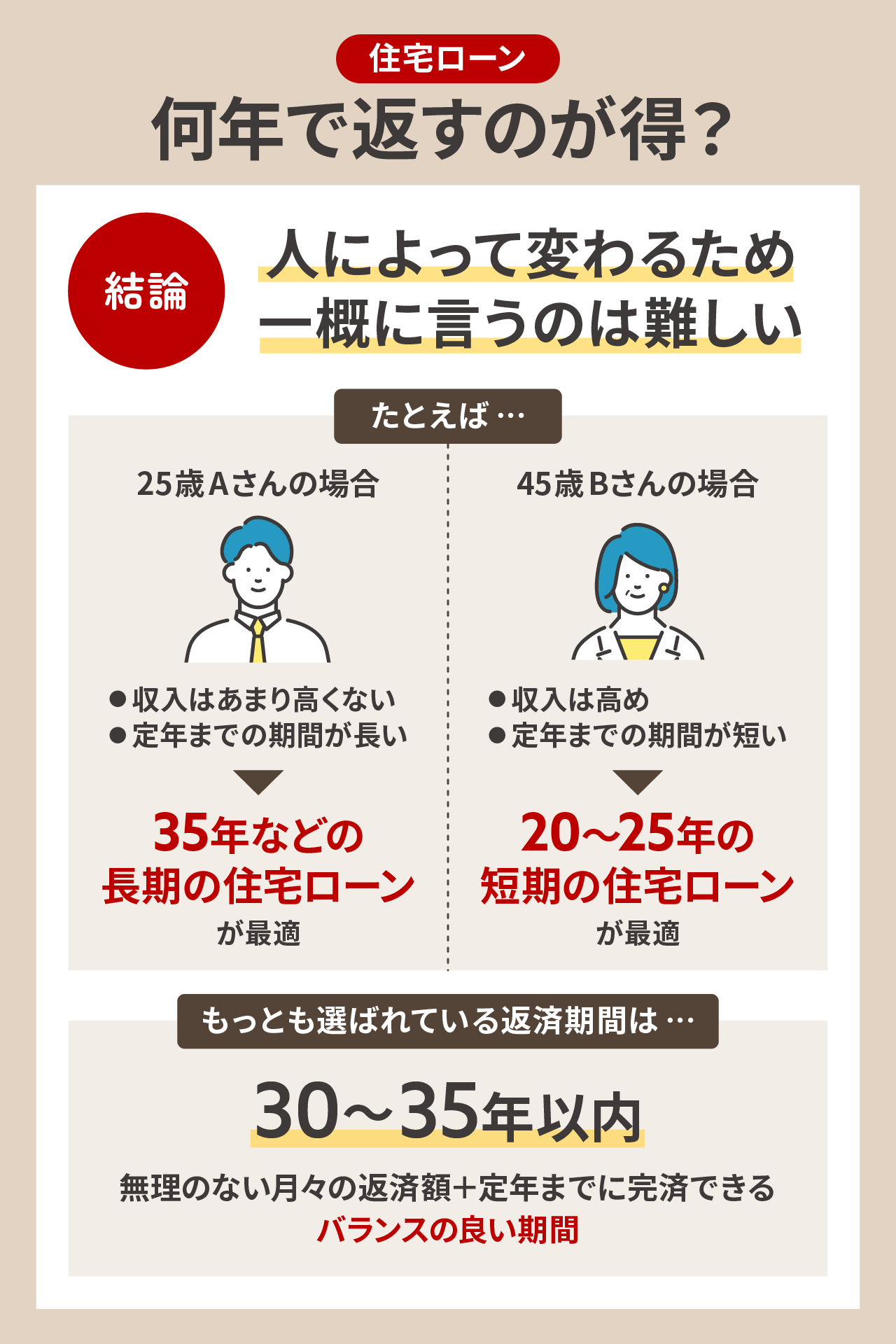

住宅ローンは何年で返すのがもっとも良いのでしょうか。

結論から述べると、収入や年齢、ライフイベントなどその人の置かれている状況や金利の動きによって異なるので、一概に言うのは難しいです。

そのため、ここではだいたいの目安をお伝えしていきます。

もっとも選ばれている返済期間は30超~35年以内

住宅ローンは 「毎月の返済額をいかに抑えるか」と「生涯で払う利息をいかに減らすか」のせめぎ合いです。

住宅金融支援機構の「住宅ローン利用者調査(2025年4月調査)」によると、返済期間は「30年超~35年以内」を選ぶ人が全体の45.8%ともっとも多くを占めています。

これは、月々の返済額の負担を家計に無理のない範囲まで抑えつつ、定年までに完済できる、バランスが良い期間だからです。

- 月々の返済額に余裕を持ちたい人:35年

- 定年前に余裕を持って返済したい人:30年

- 利息総額を最小化したい・繰り上げ返済の余力がある人:20~25年

ライフプラン(教育費や老後資金)やリスク許容度を考えると、多くの家庭にとってお得と感じやすいのは「30~35年」だと言えるかもしれません。

繰り上げ返済やボーナス併用で返済期間を短縮できるなら、35年で借りて30年未満で完済を狙うのも現実的だと言えるでしょう。

住宅ローンは何年で返すのが得か一概に決めるのは難しい理由

気をつけていただきたいのは、住宅ローンを何年で返すのが一番お得かは人によって変わるということ。

少し具体的に考えてみましょう。例えば、25歳のAさんと45歳のBさんがおり、どちらも3,000万円の住宅ローンを組むとします。

①25歳Aさんの場合

Aさんはまだ若いため、収入があまり高くありません。毎月の返済額を抑えなければ、家計がすぐに圧迫され、生活が苦しくなってしまいます。加えて、今後は子どもの誕生や進学などで支出が増加することが見込まれます。

したがって、毎月の返済額を抑えるために、35年などできるだけ長期の住宅ローンを組むのが最優先。35年ローンを組んでも定年前には完済できるため、非常に現実的です。

Aさんにとっての最適解は、「35年など長期の住宅ローン」と言えるでしょう。

②45歳のBさんの場合

Bさんは勤続年数が長く、収入が高めです。子どもは高校生くらいなので、直近の大きな出費は大学進学費用だけです。

ただし、気をつけなければならないのはBさんの年齢。35年の住宅ローンを組んでしまうと、完済時の年齢が80歳になってしまいます。

多くの金融機関では完済時の年齢が満80歳未満なので、Bさんは35年の住宅ローンを組むのが難しいです。また、実際組めても年金による住宅ローンの返済が15年も続いてしまうため、おすすめできません。

そのため、Bさんは20年~25年の短い住宅ローンを組んだほうがよいと言えるでしょう。収入が高いので、期間が短くても家計を圧迫せずに返済できます。

結論:お得な返済期間は年齢や収入、ライフイベントによって大きく異なる

2つのパターンを見比べてみましたが、年齢や収入、ライフイベントなどによって最適な返済期間は大きく異なることが分かりますね。

住宅ローン25年・30年・35年の返済期間とお得度を比較

住宅ローンを25年・30年・35年で組んだ場合に分けて、お得度を比較してみましょう。

まず、条件は以下のように設定します。

- 借入金額:3,500万円

- 金利タイプ:固定金利1.840%*

- 元利均等返済

- ボーナス払いの利用なし

| 返済期間 | 25年 | 30年 | 35年 |

|---|---|---|---|

| 毎月の返済額 | 14.6万円 | 12.7万円 | 11.4万円 |

| 総支払利息 | 870万円 | 1058万円 | 1,250万円 |

| 総返済額 | 4,370万円 | 4,558万円 | 4,750万円 |

返済期間25年で借りたとき

借入金額3,500万円、固定金利1.840%で返済期間を25年にすると、総支払利息を抑えられるため、総返済額が最も安くなります。

固定金利の場合、期間を短くしたほうがお得と言えるでしょう。

また、変動金利を選択して将来的に金利上昇が見込まれる場合でも、返済期間が短ければそれだけ総返済額を抑えられることに変わりはありません。なるべく利息を減らしたい人は、期間を短くして住宅ローンを組んだほうがよいと言えます。

一方で、毎月の返済額が14.6万円と最も高いです。収入に余裕がない場合、毎月の返済負担を大きく感じることになるでしょう。

返済期間30年で借りたとき

返済期間を30年にすると、毎月の返済額・総支払利息・総返済額すべてが中間の立ち位置です。

毎月の返済額が12.7万円なので、ある程度収入がある人やペアローンを組む家庭であれば、住宅ローンをそれほど負担に思わずに返済できます。

ただし、総支払利息は1,058万円でなかなかの金額。25年の住宅ローンと比べて、188万円多く支払いますので、将来的な貯蓄額や使える金額は大きく変わるでしょう。

返済期間35年で借りたとき

返済期間を35年にすると、毎月の返済額を最も安くできる代わりに、総支払利息・総返済額が最も高くなります。

毎月の返済額は11.4万円で一番低いので、月々の返済額を抑えたい人は35年の住宅ローンを組んだほうがよいと言えるでしょう。

ただ、利息は残っている元本に対してかかっていきます。35年の住宅ローンでは支払いペースが遅い分、元本の減りも遅く、総支払利息が高くなってしまうのです。

その結果、総返済額は4,750万円となり、借りたかった金額3,500万円に対して、1,250万円も多く支払うことに。25年ローンと比較すると、380万円も多く利息が発生してしまいます。35年ローンを検討している人は、住宅ローンの固定金利35年おすすめランキング!人気10社を徹底比較も合わせてご覧ください。

なお、今回は固定金利でシミュレーションしましたが、変動金利では金利が下がる場合もあります。金利が下がれば総返済額を抑えられますので、長期の住宅ローンを組んでもあまり損をせずに済むケースもありますよ。

住宅ローンを組める最長借入期間

住宅ローンはどのくらいの期間まで組めるのでしょうか。収入があまり高くなく、毎月の返済額を極力抑えたい人にとって、借入期間は重要なポイントですよね。

ここからは、住宅ローンの最長借入期間を詳しく解説します。

一般的な金融機関の借入期間は最長35年

メガバンクやネット銀行など一般的な金融機関の借入期間は最長35年です。

| 最長借入期間35年の金融機関 | |

|---|---|

| メガバンク | ・三菱UFJ銀行 ・三井住友銀行 ・みずほ銀行 |

| ネット銀行 | ・ソニー銀行 ・PayPay銀行 ・楽天銀行 など |

ただし、中古物件は借入期間が35年よりも短くなる場合があり、借り換えでは現在の残存期間が上限。

また、一般的に完済時年齢は80歳未満にする必要があります。必ずしも35年で組めるわけではないので気をつけましょう。

35年の住宅ローンは、30代で借入すれば人によって繰り上げ返済が多少必要になるものの、定年までに十分完済可能です。多くの人にとって計画しやすい現実的な期間と言えるでしょう。

逆にそれ以上長い借入期間では、完済時の年齢が高くなる、金利変動リスクが上がるなど、リスク管理が難しくなってしまいます。金融機関としてもトラブルを防ぎたいので、ちょうどよいバランスの35年を上限に設定しています。

最長50年の住宅ローンも増加傾向

近年、最長借入期間が40年や50年など、35年を超えて設定する金融機関が増えています。

住宅金融支援機構の「住宅ローン利用者調査(2025年4月調査)」によると、借入期間35年超~50年以内の人の割合は全体の25.5%。超長期住宅ローンを組む人が年々増加しているのです。

例えば、次のような金融機関で借入期間50年を設定可能です。

- auじぶん銀行

- 住信SBIネット銀行

- イオン銀行 など

では、なぜ超長期の住宅ローンが増加しているのでしょうか。その要因として、以下のようなものが挙げられます。

- 毎月の返済額を抑えたい

- 建築資材費や人件費の上昇で、住宅価格が高騰している

- 低金利が続いている

- 定年後も働き続けるライフスタイルが一般化してきている

- 長期優良住宅など、性能や資産価値の高い住宅が増えている

超長期住宅ローンを組めば、毎月の返済額を抑えながら夢のマイホームを手に入れられます。収入の低い若者世帯にとって、大変魅力的な商品と言えるでしょう。

住宅性能が年々上がっていることもあり、持ち家になれば賃貸で暮らすよりも広くて快適な暮らしを実現できる可能性があります。さらに、50年の住宅ローンなら毎月の支払いが賃貸と同じか、あるいはそれ以下に抑えられる場合も。

今まで超低金利で住宅ローンを組める時代が続いていたので、利息負担をあまり感じずに借りられたことも大きいでしょう。

しかし、50年などの超長期住宅ローンには、金利が高い、総返済額が上がるなどのデメリットも存在するので、契約する際には注意が必要です。

超長期ローンを検討中の方は住宅ローンで40年の取り扱い銀行はここだ!おすすめランキング&金利比較も合わせてご覧ください。

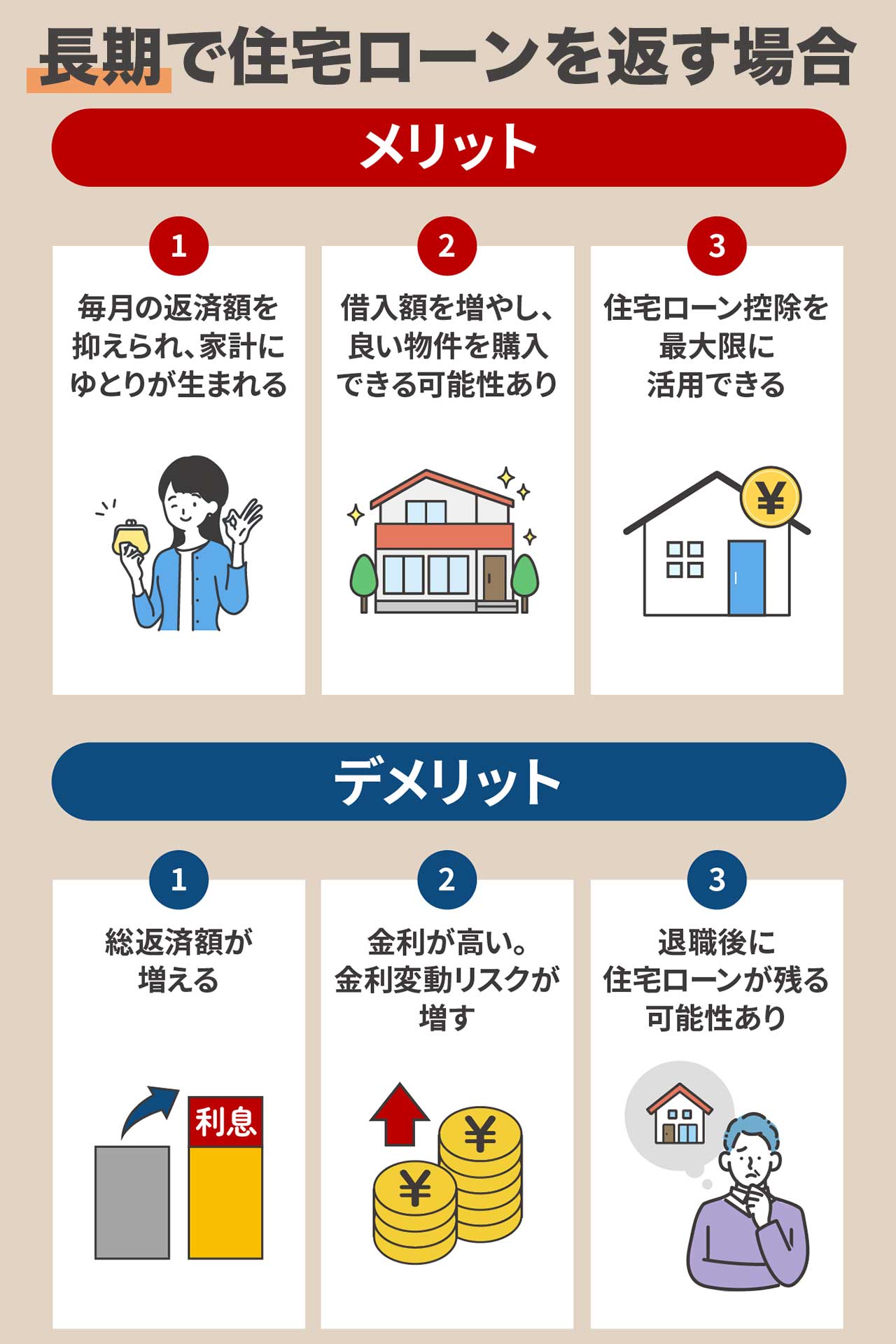

長期で住宅ローンを返すメリット・デメリット

先ほども少し触れましたが、長期の住宅ローンにはどのようなメリット・デメリットがあるのでしょうか。

詳しく見ていきましょう。

長期のメリット①:毎月の返済額を抑えられ、家計にゆとりが生まれる

長期の住宅ローンを組む最大のメリットは、毎月の返済額を抑えられて、家計にゆとりが生まれること。

家計の中で住宅ローンの支払いは大きな割合を占め、かつ、何十年と続いていくものです。長い人生において、ときには緊急の出費が必要なときもあるでしょう。そのような場合にも長期の住宅ローンなら対処しやすいです。

一般的に、毎月の居住費の割合は収入の20~25%以内に収めるのがよいとされています。毎月の住宅ローンの返済額を無理のない範囲に収めることが重要なのです。

返済額を理想的な割合以下にできれば、それだけ貯蓄や投資にもお金を回せます。例えば、将来的に子どもの進学や車の購入などまとまった支出が予想されるケースでは、長期の住宅ローンが向いているでしょう。

長期のメリット②:借入額を増やし、良い物件を購入できる可能性あり

長期の住宅ローンを組むと、借入額を増やせて良い物件に住める可能性があります。

一般的な金融機関では、返済負担率の上限を30~35%に設定しています。返済負担率が高いと審査が通らなかったり、借入額を下げられたりしてしまいます。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

年間返済額120万円 ÷ 年収500万円 × 100 = 返済比率24%

一般的な返済比率は30~35%以内が基準。

返済期間が長くなればそれだけ返済負担率を下げられるため、借入額を増やせます。その結果、良い物件に住める可能性も高まるのです。

特に、都市部では不動産価格が高騰しています。住みたいエリアによっては非常に高額な住宅費用が必要なことも。借入額を増やして選べる物件の範囲が広がるという点で、長期の住宅ローンを組むメリットは大きいと言えますね。

長期のメリット③:住宅ローン控除を最大限に活用できる

長期の住宅ローンを組む3つ目のメリットは、住宅ローン控除を最大限に活用できること。

住宅ローン控除は毎年の所得税や住民税を安くできる節税メリットの大きい制度です。条件を満たした新築住宅で13年、中古住宅で10年間、税額控除を受けられます。

控除額は毎年の住宅ローン残高に応じて決定。そのため、控除適用期間に残債が多いほど控除額が増える仕組みです。

長期の住宅ローンを組むと、残債の減るペースがゆっくりになります。住宅ローン控除額もあまり変わらず大きいままであるため、恩恵を十分に受けられるでしょう。

長期のデメリット①:総返済額が増える

長期の住宅ローンを組む最大のデメリットは、総返済額が増えてしまうこと。

返済期間が長い分、利息の発生する期間も長くなり、結果的に支払う金額が多くなってしまうのです。

もちろん、一度長期の住宅ローンを組んでおいて、まとまった資金のできたタイミングで繰り上げ返済する方法もあります。このような方法をとれば、利息を減らして総返済額を抑えられます。

長期の住宅ローンを組む場合は、繰り上げ返済も視野に入れるとよいでしょう。

長期のデメリット ②:金利が高い。金利変動リスクが増す

長期の住宅ローンでは、金利が高め。

住宅金融支援機構の最新の金利情報によると、フラット20・フラット35・フラット50の最多金利(いずれも融資率9割以下)は次の通りです。

| フラット20(借入期間:20年以下) | 年1.450% |

|---|---|

| フラット35(借入期間:21年以上35年以下) | 年1.840% |

| フラット50(借入期間:36年以上50年以下) | 年1.940% |

フラット20の金利は1.450%ですが、フラット35では1.840%と、なんと0.39%も高くなっています。金利が高ければそれだけ利息分の支払いが増えます。

また、変動金利でも超長期プランでは金利の上乗せが発生するなど、金利が高めの場合が多いです。例えば、auじぶん銀行の住宅ローンでは、35年1か月以上で契約すると年0.1%金利が上乗せされます。

さらに、期間が長くなる分、金利の予想がつきにくく金利変動リスクが高まります。特に今後、変動金利はゆるやかな上昇傾向にあると見込まれています。将来的に金利の上がり幅が大きくなれば、それだけ利息負担も大きくなってしまいます。

長期の住宅ローンを組む場合は、金利負担や金利上昇に耐えられるかをよく考え、慎重に決めることが必要でしょう。

長期のデメリット③:退職後に住宅ローンが残る可能性あり

長期の住宅ローンを組むと、退職後に住宅ローンが残ってしまう可能性があります。

例えば、40歳で35年の住宅ローンを組めば、完済時の年齢は75歳。定年を過ぎても支払い続けなければなりません。定年後は年金生活での支払いとなるため、月々の家計はかなり圧迫されます。

退職金や貯蓄で残債を一括返済する方法もありますが、退職金をいくらもらえるか、貯蓄がいくら貯まるかを確実に予測することはできません。

長期的な視点から返済可能かどうかをよく検討することが大切ですよ。

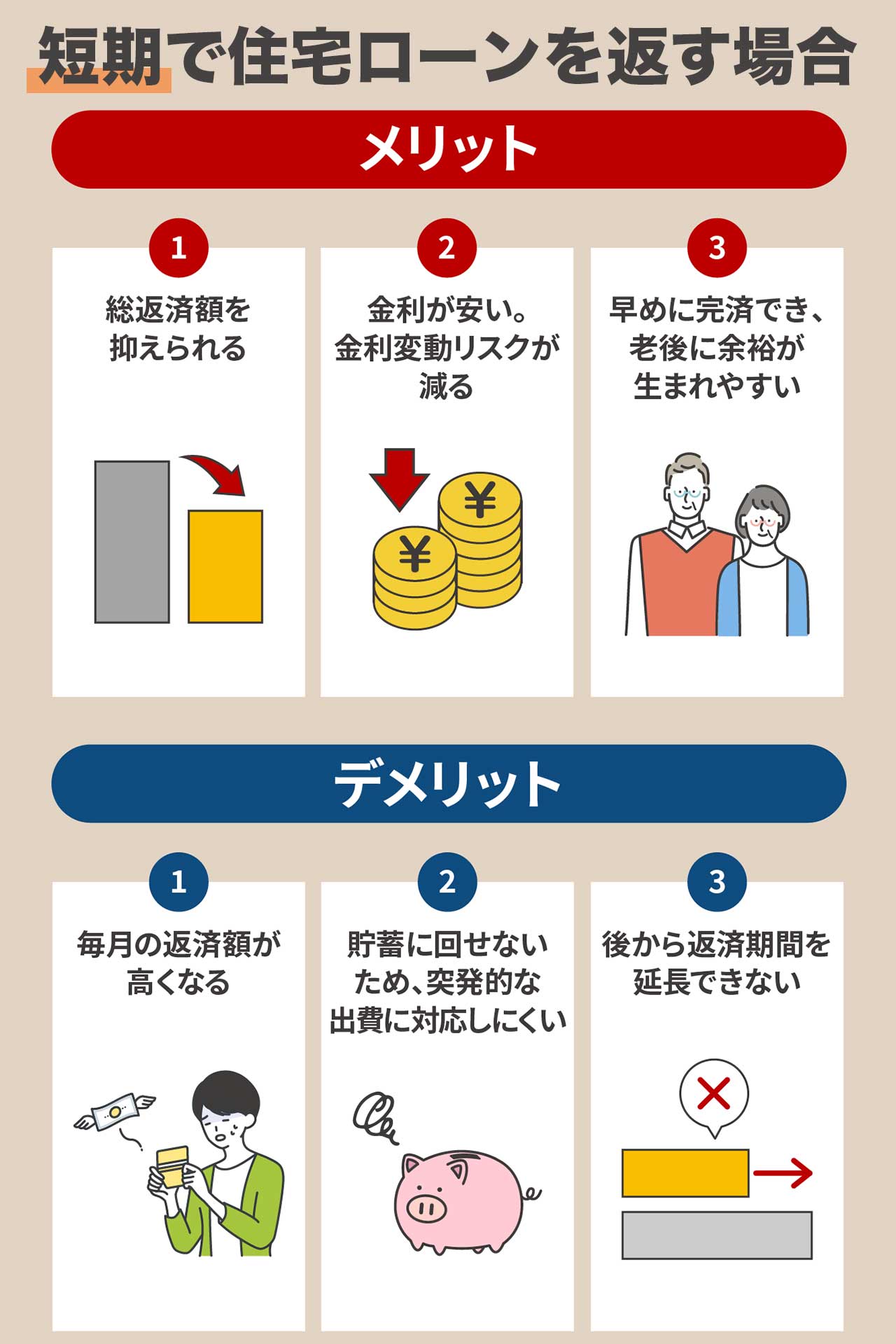

短期で住宅ローンを返すメリット・デメリット

一方で、短期で住宅ローンを組むメリット・デメリットを詳しく見ていきましょう。

短期のメリット①:総返済額を抑えられる

短期の住宅ローンを組む最大のメリットは、総返済額を抑えられること。

利息のかかる期間が短いため、支払利息を抑えられるのです。借入額や期間によっては、数百万円以上お得になることもあります。

例えば、15年・25年・35年・45年・50年の場合でそれぞれ比較してみましょう。

- 借入金額:3,500万円

- 金利タイプ:固定金利

- 融資率9割以下

- 元利均等返済

- ボーナス払いの利用なし

| 返済期間 | 15年 | 25年 | 35年 | 45年 | 50年 |

|---|---|---|---|---|---|

| 適用金利 | 1.450% | 1.840% | 1.840% | 1.940% | 1.940% |

| 毎月の返済額 | 21.7 万円 | 14.6万円 | 11.4万円 | 9.8万円 | 9.2万円 |

| 総支払利息 | 397万円 | 870万円 | 1,250万円 | 1,750万円 | 1,971万円 |

| 総返済額 | 3,897 万円 | 4,370万円 | 4,750万円 | 5,250 万円 | 5,471 万円 |

15年と50年の総支払額の差は、なんと1,574万円。

例えば、将来のリノベーション費用程度は上乗せできてしまう金額です。固定金利で比較しているため、変動金利に比べると利息負担が多めに反映されている点に注意してくださいね。

とにかくコスト重視で考えたい人は、なるべく短期の住宅ローンを組んだほうがよいと言えるでしょう。

短期のメリット②:金利が安い。金利変動リスクが減る

短期の住宅ローンでは、固定金利・変動金利ともに上乗せ金利が発生せず、金利が安くなる場合が多いです。

将来的に金利上昇が見込まれるときでも、期間が短いためそのリスクを最小限にできます。また、金利変動リスクが少なければ、それだけ返済計画を立てやすくなりますよ。

リスクを極力避けたい人には短期の住宅ローンがおすすめです。

短期のメリット③:早めに完済できるため、老後に余裕が生まれやすい

短期の住宅ローンを組むと、早めに完済できるため、老後に余裕が生まれやすくなります。

組む時期にもよりますが、定年前に完済できる可能性が高いです。そのため、退職金を老後のための資産に使えます。

また、完済が早ければ早いほど、その後の収入を貯蓄や投資に回して資産運用しやすくなるでしょう。

短期のデメリット①:毎月の返済額が高くなる

短期の住宅ローンを組む最大のデメリットは、毎月の返済額が高くなること。

いくら総返済額が抑えられるとは言え、返済は毎月発生するものです。支払い額が高いと家計への負担が増加してしまいます。

また、変動金利は金利変動リスクがつきもの。金利が上がれば、将来的に返済額が増える可能性もあります。

期間を無理に短縮しようとせずに、まずは毎月支払い可能な額を設定することが大切。もし、ペアローンを組む場合は出産・子育てなど収入が減る時期を考慮する必要があるでしょう。

短期のデメリット②:貯蓄に回せないため、突発的な出費に対応しにくくなる

短期で住宅ローンを組むと、貯蓄に回せるお金が減り、突発的な出費に対応しにくくなります。

長い人生だからこそ、何が起きるか分かりません。万一、病気やけがをすれば高額な医療費を請求されることもありますし、子どもが私立に進学したり、地方で一人暮らしを始めたりすれば支出はさらに増えるでしょう。

想定外の出費が発生すれば、家計のキャッシュフローは悪くなります。例えば、新型コロナウイルスの発生など経済状況が急激に悪化した際は、収入が減ったり、リストラされたりするケースもあり得ます。

万一のときにお金を確保できるか、という視点で住宅ローンの期間を考えることも非常に重要です。

病気やけがのリスクに備えて、団体信用生命保険の手厚い住宅ローンを選ぶのもよいかもしれません。

短期のデメリット③:後から返済期間を延長できない

短期の住宅ローンで気をつけなければならないのは、後から返済期間を延長できないこと。

例えば、最初に15年のローンを組んだとしても、途中で返済が厳しくなったからといって、20年に延長することはできません。借り換えをする場合でも、基本的にローンの残存期間内で設定します。

逆に、繰り上げ返済して期間を短縮することはいつでも可能です。

実際に多いのは、最初は35年の住宅ローンを組んでおき、余裕資金ができたタイミングで繰り上げ返済していくプラン。柔軟性が高いので、臨時出費にも対応しやすくなりますよ。

住宅ローンの返済期間の決め方

住宅ローンの返済期間はどのように決めたらよいのでしょうか。

一般的には30~35年で組む人が多いですが、あまり考えずに決めてしまうのは危険です。自分に合った最適な期間に設定することで、将来的に無理なく返済できますよ。

ここでは、返済期間を決めるためのポイントを3つお伝えします。

返済負担率20%程度が目安

最初に考慮すべきポイントは返済負担率。

20%程度に設定できると理想的です。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

年間返済額120万円 ÷ 年収500万円 × 100 = 返済比率24%

一般的な返済比率は30~35%以内が基準。

住宅金融支援機構の「住宅ローン利用者調査(2025年4月調査)」によると、住宅ローンを借りている人の返済負担率は「15%超~20%以内」が全体の24.3%で最も多くなっています。

ただし、都市部など不動産価格の高いエリアで購入する場合は、返済負担率が25%を超えることも少なくありません。

返済負担率が高すぎると、家計破綻リスクが上がります。住宅ローンは長期間続くもの。収入と支出のバランスをよく考えながら、継続的に返済可能な割合に設定することが大切ですよ。

退職時の年齢から逆算

次に返済期間を決めるときのポイントは、退職時の年齢から逆算すること。

完済時の年齢が70歳になるなど、退職以降も返済が必要な住宅ローンはリスクが高め。なぜなら、ボーナスや退職金、年金を当てにするためです。

きちんと返済額分を確保できるなら問題ありませんが、将来の受給金額や貯蓄額は予想がつきにくいもの。思ったよりも貯蓄できず、年金が生活費にすべて消えてしまう可能性も十分あり得ます。

リスクをなるべく避けたい人は、定年前に完済できるような期間を設定しましょう。

ライフイベントを考慮

ライフイベントを考慮して期間を決めることも大切です。

例えば、近いうちに子どもが生まれる、転職する、車を購入するなど、大きな支出が続いたり、収入が減ったりする場合は、余裕資金を確保しておかなければなりません。

その場合は、長期の住宅ローンを組んで毎月の返済額を抑えることが優先されます。

期間を長めにすれば、収入を貯蓄に回しやすくなり、臨時出費にも対応できますよ。

ライフイベントは人によってさまざま。長期的なスパンで考えて、一度すべて書き出してみることをおすすめします。

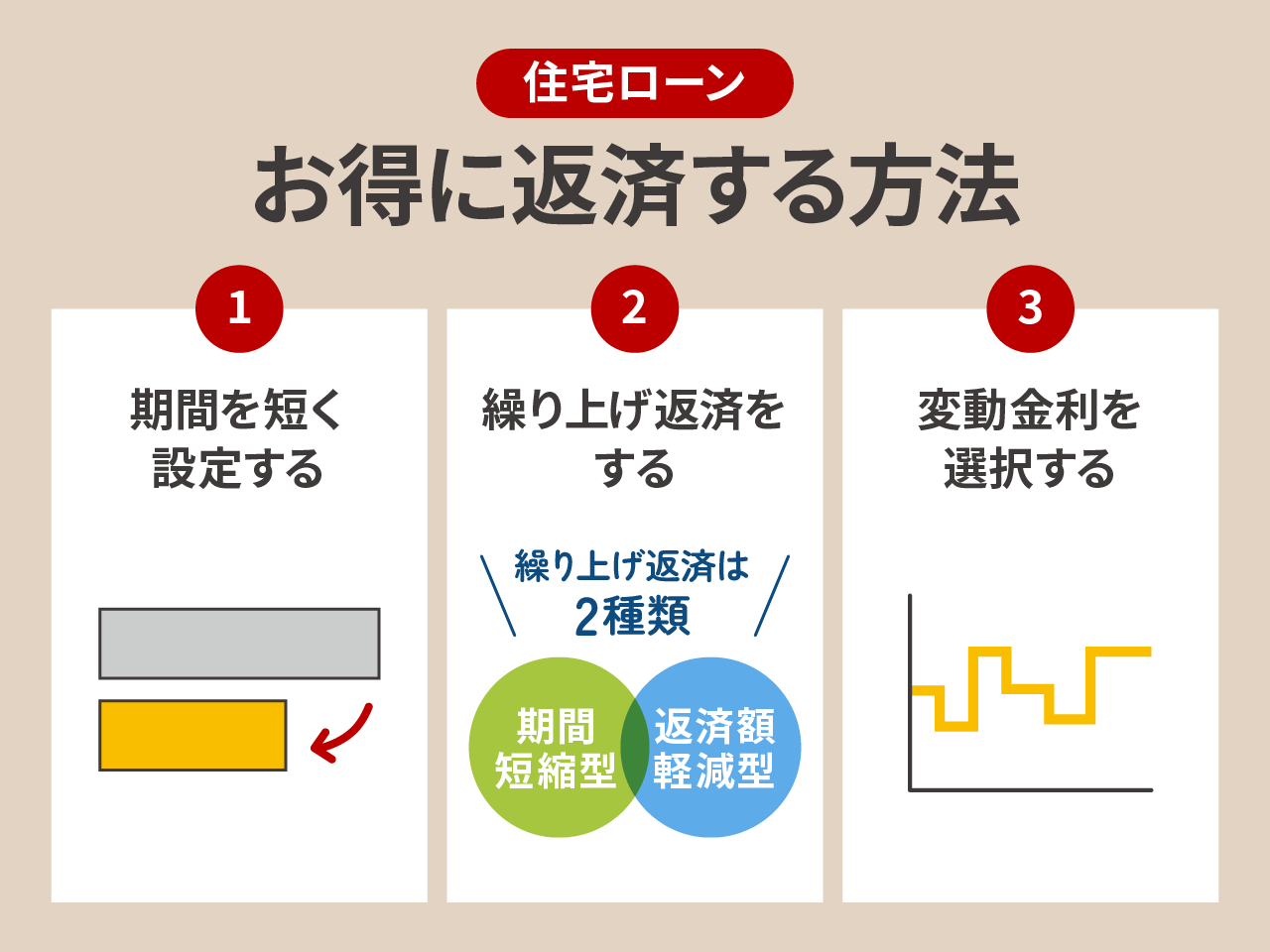

住宅ローンをお得に返済する方法

住宅ローンは、返済方法や期間、プランの見直し次第で総支払額に大きな差が出ます。

ここでは、住宅ローンをお得に返済するためのコツを分かりやすくご紹介します。

期間を短く設定する

手元資金と収入に余裕があるなら、期間の短い住宅ローンを組んだほうがお得。利息のかかる期間が短ければそれだけ利息負担額を減らせるためです。

返済負担率を多くても25%程度にでき、余裕資金もあるようなら、リスクの少ない短期の住宅ローンを組んだほうがよいでしょう。

ただし、一度契約すると期間を延ばせませんので、よくシミュレーションしてから決めましょうね。

繰り上げ返済をする

住宅ローンをお得に返済するには、繰り上げ返済を活用しましょう。

繰り上げ返済には、期間短縮型と返済額軽減型の2種類があります。

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短縮する。 |

|---|---|

| 返済額軽減型 | 返済期間を変えずに、毎月の返済額を減らす。 |

期間短縮型のほうが借入期間が短くなる分、利息のかかる期間が短くなり、総返済額を安くできます。期間短縮型で繰り上げ返済して、利息をなるべく減らしていくのがおすすめです。

もう一つ忘れてはいけないポイントは、繰り上げ返済を住宅ローン控除の適用期間後に行うこと。新築住宅なら14年目、中古住宅なら11年目に行うと、節税メリットを最大限に受けられますよ。

また、繰り上げ返済コストのかからない金融機関選びも大切。金融機関によっては繰り上げ返済手数料を0円にしているところもあります。

変動金利を選択する

住宅ローンの支払利息を極力減らしたいなら、変動金利を選ぶのがおすすめ。

確かに変動金利には金利上昇リスクがあります。それでも大幅な上昇さえなければ、短期の住宅ローンでも長期の住宅ローンでも、固定金利よりも変動金利のほうが金利が安いため、利息負担が少なくなります。

変動金利で極力利息を抑えて返済し、金利上昇時に繰り上げ返済するという方法は、非常に有効です。また、変動金利から固定金利に変える、金利の安い金融機関に変えるなどの変更は途中からでも可能です。

「利息負担をなるべく減らし、元本をいかに減らすか」という観点で考えるのが、住宅ローンをお得に返済するコツですよ。

まとめ:住宅ローンをお得に返済するための期間設定のコツ

この記事では、住宅ローンを最もお得に返済できる期間について解説しました。

- 返済負担率を抑えられるなら、なるべく短い期間で組む

- 変動金利を選択する

- 長期の住宅ローンを組む場合は、繰り上げ返済を活用する

- 繰り上げ返済は住宅ローン控除の適用期間後に行い、節税メリットを享受する

- ライフイベントや完済時の年齢を考慮する

住宅ローンの返済は、日々の家計にも将来設計にも大きく影響するのものです。

短期で返済すれば、総返済額を減らせてもっともお得です。ただし、返済負担率を考慮せずに無理な返済計画を立ててしまうと、緊急の出費に耐えられず、逆に生活を圧迫してしまう可能性があります。

金利プランや税制優遇、長いスパンでのライフイベントをしっかり確認した上で、自分たちにとって最適な返済期間を選ぶことが大切です。

迷う場合は住宅ローンの無料の相談窓口の活用も検討してみてください。無理のない返済計画を立てて、住宅ローンと上手に付き合っていきましょうね。