「THEO+docomo(テオプラスドコモ)」は、手軽に始められるロボアドバイザー型の資産運用サービス。ロボアドバイザーとは、AI(人工知能)が最適な投資方法を自動で診断し、個々の投資家に合わせた投資プランで運用を代行してくれるサービスです。

THEO+docomo(テオプラスドコモ)を活用すれば、投資経験の浅い方でも、最適な投資商品の組み合わせを自動的に選んでくれる点はメリットの一つです。しかしその一方で「運用手数料が割高」といった否定的な口コミが見られるのも事実です。

そこで、NET MONEY編集部では、THEO+docomoの評価について、インターネット上で口コミアンケートを実施し、その真相を調査しました。

本記事では、この口コミ調査の結果をもとに、THEO+docomoのメリットとデメリットを解説します。THEO+docomoの利用を検討している方は参考にしてみましょう。

THEO+docomo(テオプラスドコモ)とは?

THEO+docomoは、AI(人工知能)による分析と専門家による運用ノウハウを活用したロボアドバイザー型の資産運用サービスです。

株式会社お金のデザインが提供する投資サービス「THEO(テオ)」のサービスを基盤とし、NTTドコモとの提携によって提供されています。さらに、口座の開設や資金の入出金といった証券業務はSMBC日興証券が担っており、運用者数は約13万人以上、総運用残高は2,660億円にも及んでいます(※2025年1月末時点、THEO、THEO+を含む)。利用者満足度は92%と高く(2024年12月アンケート)、多くのユーザーから支持されています。

なお、THEOでは新たにNISA対応がスタートしました。新NISAの非課税メリットを活かしながら、ロボアドバイザーによる自動運用が可能になりました。

| サービス名 | THEO+docomo |

|---|---|

| 運用会社 | 株式会社お金のデザイン |

| 証券会社 | SMBC日興証券 |

| 仲介会社 | 株式会社NTTドコモ |

| 投資商品 | ETF(上場投資信託) |

| 運用手数料 | 運用資産額の最大1.10%(税込・年率) |

| 最低投資金額 | 1万円 |

THEO+docomoはAIの分析と人間の知見を融合させた資産運用サービス

THEO+docomoは、AIが市場の状況や個々の投資家のリスク許容度などを分析し、最適なポートフォリオ(資産の組み合わせ)を自動で構築する仕組みを備えています。

具体的には、AIが過去のデータや現在の市場動向を分析し、5つの簡単な質問に答えるだけで、個々の投資家に合わせた投資分配プランを提案しています。運用のアルゴリズムは専門家が監修し、月1回、投資政策委員会を実施しパフォーマンスや取引状況のモニタリングを行っています。

AIだけに頼るのではなく、専門家による知見と経験に基づく多角的な視点を取り入れることで、より強固なリスク管理体制を確立し、質の高い運用を実現しているのです。

THEO(テオ)とTHEO+docomoの違い

THEOとTHEO+docomoは、どちらも株式会社お金のデザインが提供するロボアドバイザー型の運用サービスですが、最低投資額やポイント還元などに違いがあります。

THEOは最低投資額が10万円からであるのに対し、THEO+docomoは最低1万円から始められます。また、THEO+docomoは、dカード GOLD/GOLD U/PLATINUM会員であれば、運用額に応じてdポイントが1.0~1.5%還元されます。ドコモ回線契約者は運用資産1万円につき毎月1.5ポイント、非ドコモユーザーは1ポイントが付与されます。これは、THEOにはないTHEO+docomoならではの特典で、dポイントを貯めている方にとっては魅力的なサービスです。

ただし、手数料割引プログラムの適用条件は、THEO+docomoのほうが若干ハードルが高いです。そのため、手数料を抑えたいと考える場合は、THEOが候補となるでしょう。

| THEO | THEO+docomo | |

|---|---|---|

| 最低投資金額 | 10万円~ | 1万円~ |

| 手数料割引条件 | ・1年以上運用を行っている ・前月に出金申請がない ・銀行引落としによる積立設定をしている |

・1年以上運用を行っている ・前月に出金申請がない ・銀行引落としによる積立設定をしている ・dカード GOLD /GOLD U・PLATINUM会員である ・おつり積立を設定している |

| ポイント制度 | なし | dポイント(1.0~1.5%還元) |

| おつり積立 | 利用不可 | 利用可能 |

| おすすめな人 | ・まとまった資金で投資したい人 ・手数料割引プログラムを活用して手数料を押さえたい人 |

・少額で投資したい人 ・おつり積立など手軽に投資を始めたい人 ・dカード GOLD /GOLD U・PLATINUM会員 ・dポイントを貯めたい人、使いたい人 |

| 公式サイト |

THEO+docomoの口コミと評判

THEO+docomoの良い口コミと評判、悪い口コミと評判についてそれぞれ調査しました。実際に利用したユーザーの本音から、THEO+docomoの実態を探っていきましょう。

THEO+docomoの良い口コミと評判

50代女性運用歴:3~4年

4

3年前に1万円を預けて以来、何もせずに放置していました。先日確認したところ、資産が15,000円に増えていたので驚きました。期間中にはポートフォリオの調整も自動で行われていたようです。何も考えずに置いておくだけで資産が増えるというのは素直に嬉しいです。

20代女性運用歴:5年以上

4

仕事で忙しく、株価や経済状況を常に確認する時間がないため、AIに運用を任せられるのは大変助かります。入金さえしておけば、あとは自動で運用してくれるので、手間がかからず助かります。また、アプリにログインすると、すぐに全期間の運用成績(増減額とグラフ)が表示されるので、非常に分かりやすいです。

20代男性運用歴:1~2年

4

dポイントが使えることがとても嬉しいです。上限ポイント数も高く設定されているので不満がないですし、dポイント自体がとても貯まりやすいポイントだと思うので、使い勝手も良いなと感じています。ポイント仕様の手続きが簡単なのも良いです。

THEO+docomoの良い口コミと評判では、資産運用の手軽さと、それによって得られる成果が評価されています。例えば、資産を数年放置していても自動的にポートフォリオの調整が行われ、結果として資産が増えたという事例があり、手間をかけずに運用できる点が高く評価されています。

また、アプリのインターフェースが使いやすく好評です。投資期間全体の増減額や運用状況がグラフで一目で確認できるように設計されているため、投資初心者でも状況を把握しやすいという声が上がっています。

さらに、dポイントを運用に活用できる点も高く評価されています。貯めやすいdポイントを手軽に運用できることは、多くの利用者にとって魅力となっているようです。

THEO+docomoの悪い口コミと評判

20代女性運用歴:5年以上

4

毎月決まった額を積み立てられる点は良いのですが、月々1万円からしか積み立てられないのは残念です。もっと少額から投資できるようになれば、より気軽に始められると思います。例えば、「今月は家計に負担になるので1万円の積立ては厳しい」という時に、金額を調整することができないのは不便です。

40代男性運用歴:3~4年

4

THEO+docomoは手数料がやや高い点がデメリットだと感じています。また、一般的な株式投資と異なり、短期的な運用には向いていないことや、運用する商品を自分で選べない点も不満です。

THEO+docomoの悪い口コミと評判では、いくつかの不便さが指摘されています。積立金額が月1万円から1,000円単位での設定となるため、1万円以下の積立を希望する場合は、不便と感じるようです。

さらに、手数料が比較的高めであること、運用される商品を自分で選択できないこと、そして短期的な投資には適していないことなども不満の対象となっています。ただし、これらの点は自動運用の仕組みや長期投資を前提としたサービス設計に起因するものであるため、利用者の目的や投資スタイルによって評価が分かれるでしょう。

THEO+docomoのメリット

THEO+docomoのメリットは主に4つあります。

5つの質問に答えるだけで最適な運用プランを提案してくれる

THEO+docomoは、5つの簡単な質問に答えるだけで、個々のリスク許容度や投資目的に合った最適なポートフォリオを自動的に提案する仕組みを採用しています。ポートフォリオは、最大30種類以上のETF(上場投資信託)で構成され、投資対象は20,000銘柄以上にもおよびます。

さらに、以下、性質の異なる3つのポートフォリオを組み合わせることで、投資家の目的に合った資産運用を実現させています。

| ポートフォリオ名 | 目的内容 |

|---|---|

| グロースポートフォリオ | 長期的な高いリターンを目指す |

| インカムポートフォリオ | 安定性を重視して着実な収益を狙う |

| インフレヘッジポートフォリオ | 株式との相関を避けてリスク軽減を図る |

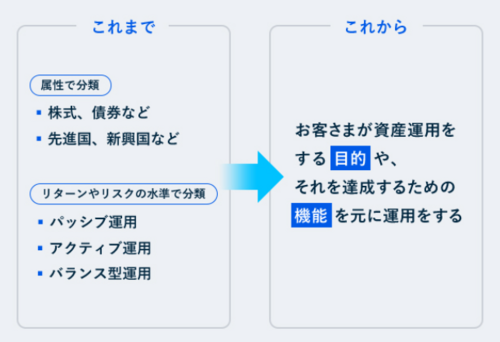

従来の資産運用サービスでは、株式や債券、先進国や新興国といった「投資対象の属性」や、アクティブ型・バランス型といった「リターンやリスクの水準」に基づき運用手法が分類されていました。しかし、THEO+docomoでは、こうした目的別の3つのポートフォリオで運用することにより、投資家が達成したい目標に合わせた組み合わせを実現しています。

運用資産額に応じてdポイントが貯まる

※投資一任報酬の計算対象となる月末の運用資産額をもとに算出します。小数点以下のポイントは切り上げとなります。

※運用資産額が3,000万円を超えた分については、運用資産1万円につき、0.75ポイント(ドコモ回線をご利用でない方は0.5ポイント)となります。

※投資一任運用報酬の徴収から、2ヶ月以内にポイント進呈となります。

※月末時点で、ドコモ回線を解約されている場合は、運用資産1万円につき、1ポイントとなります。

※dポイントクラブを退会した場合、またはdポイントクラブ会員資格を喪失した場合はポイントは付与されません。

THEO+docomoでは、運用資産額に応じてdポイントが付与される仕組みがあります。具体的には、運用資産額1万円につき1ポイントが毎月付与され、ドコモユーザー(ドコモ回線利用者)であれば1.5倍のポイントがもらえます。

これにより、資産運用と同時にポイントも貯められるため、ドコモユーザーにとっては特に魅力的なサービスです。

dポイントを資産運用に活用できる

※THEO+ docomoに連携しているdアカウント1つにつき、月間50,000ポイントまでご利用いただけます。※入金いただいたポイントは全額自動的に運用にまわります。入金後の取消はできません。また、入金したポイントは現金でのみ出金いただけます。

dポイントを資産運用に活用できる点もメリットの一つです。THEO+docomoでは、日々の買い物などで貯めたdポイントを、1ポイント=1円として投資資金に充当できます。

投資初心者にとって、「お金が減ってしまうかもしれない」という不安は大きいものですが、ポイントであれば比較的気軽に投資に挑戦できるでしょう。また、現金を拠出することなく投資を始めたり、投資額を増やしたりできるため、投資を始めるきっかけにもなりやすいです。

「おつり積立」で無理なく投資できる

THEO+docomoのもう一つのメリットは、「おつり積立」によって無理なく投資を始められることです。おつり積立は、dカードで決済した金額の端数を「おつり」に見立てて、自然な形で投資資金を積み立てられる仕組みです。dカードでの買い物時に発生するおつりを、あらかじめ設定した金額(100円、500円、1,000円のいずれか)を基準として算出し、その差額を自動的に積み立てます。

例えば、1,320円の買い物をした場合、1,400円を支払えば80円がおつりとして積み立てられます。

大きな出費を伴わずに、日々の小さな「おつり」が積み重なっていくため、投資初心者やまとまった資金を用意するのが難しい方でも、気軽に投資を始めることができるでしょう。

THEO+docomoのデメリットは「運用手数料が高い」こと

THEO+docomoの運用手数料は、運用資産額の最大1.10%(税込・年率)と設定されている。これは、他の投資手法や一部のロボアドバイザーと比較すると高めの水準です。

| ロボアドバイザー名 | 手数料 |

|---|---|

| THEO+docomo | 運用資産額の最大1.1%(税込・年率) |

| ウェルスナビ | 預かり資産の1.1%(税込・年率) |

| 楽ラップ | 最大0.715%(税込・年率)+ファンド費用 |

| SBIラップ | 運用資産額(現金部分を除く)に対して0.66% |

| 投信工房 | 利用料無料(信託報酬のみ、年約0.3%程度) |

特に、長期的な運用を考える場合、手数料の差が最終的なリターンに影響を与える可能性があるため、コスト意識を持つ投資家にとっては注意が必要です。

THEO+docomoがおすすめの人

THEO+docomoは、少額から始めたい投資初心者や、ドコモユーザーでdポイントを活用したい人に特におすすめです。最低1万円から運用を始められるため、まとまった資金が用意できない人でも気軽に資産運用をスタートできるからです。

また、dポイントを追加投資に利用できるほか、運用額に応じたポイント還元も受けられるため、ドコモ回線契約者やdカード利用者にとっては非常にメリットが大きいでしょう。

さらに、投資知識がなくても簡単な診断に答えるだけで個々に最適なポートフォリオが提案され、プロとAIによる運用が行われるため、資産運用に不安を感じている初心者でも気軽に利用できる仕組みとなっています。

一方で、手数料が年率最大1.10%(税込)とやや高めのため、コストを重視する中・上級者には向かない場合があります。

THEO+docomoの始め方4ステップ

THEO+docomoは以下の4ステップで始められます。

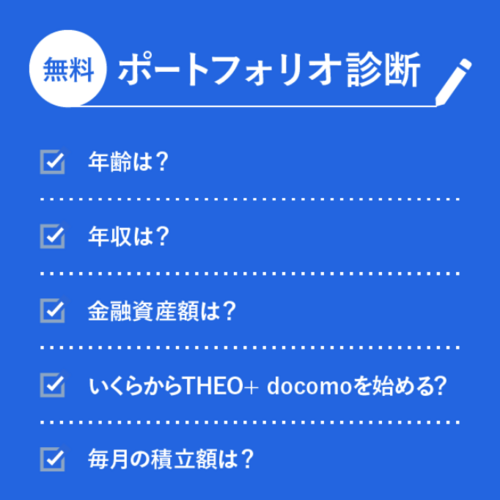

1. 5つの質問に回答して資産運用方針を設定

THEO+docomoでは、最初に「ポートフォリオ診断」を受けることで、個々の資産運用方針が決定されます。この診断は、年齢や年収、金融資産額、投資の目的などを含む5つの質問に回答するだけで完了します。

2. ネットから申し込む

次にネットで申し込みをします。24時間いつでも申し込み可能です。

3. 証券口座を開設する

THEO+docomoを利用するには、提携金融機関であるSMBC日興証券に証券口座を開設する必要があります。口座開設にはマイナンバーや本人確認書類が必須となるため、事前に準備しておくことが重要です。

4. 1万円から入金

証券口座の審査が完了したら、運用を開始するための入金を行います。THEO+docomoでは、1万円からの少額投資が可能です。入金方法は以下の8つが用意されています。

- クイック入金

- 積立

- 日興イージートレードからの振替入金

- 日興イージートレードからの銀行振込(※)

- dカード積立

- d払い残高からの入金

- ポイント入金

- おつり積立

入金が完了すると、自動的に運用が開始される仕組みです。原則として、入金額が着金した日の夜に米国市場でETF(上場投資信託)の買い付けが行われます。

入金した資金は全額が自動的に運用へ回されるため、ユーザーが手動で指示を出す必要はありません。ただし、一度入金を行うと取り消しができないため、金額やタイミングについては十分に確認してから手続きを進める必要があります。

※THEO+ [テオプラス]地銀のお客さまは、銀行振込による振込先が表示されています。銀行振込による入金時には、「振込依頼人名」のお名前の前にお客さまの7桁の「THEOお客様番号」をご入力ください。

※入金処理はSMBC日興証券の入金機能を利用しています。ご入金の履歴は日興イージートレードのお取引明細からもご確認できます。

THEO+docomoに関するよくある質問

- THEO+docomoに確定申告は必要?

-

THEO+docomoで「特定口座(源泉徴収あり)」を選択している場合、譲渡益や配当金は源泉徴収されるため、基本的に確定申告は不要です。

しかし、「特定口座(源泉徴収なし)」を選択した場合は、譲渡益に対して源泉徴収されないため、確定申告が必要となります。

- THEO+docomoの出金には税金がかかる?

-

THEO+docomoでの出金自体には税金はかかりません。しかし、運用によって得られた利益には所得税や住民税が課税されます。

特定口座(源泉徴収あり)を選択していれば、これらの税金は自動的に源泉徴収されるため、別途税金を支払う必要はありません。

- THEO+docomo出金には手数料がかかる?

-

THEO+docomoでは、出金に関して手数料はかかりません。ただし、銀行振込による入金時には、金融機関の所定の手数料がかかることがあります。出金手続き自体には手数料がかからないため、利用者にとっては負担が少ないサービスです。