クレジットカードは便利な支払方法である一方、深刻なトラブルの原因にもなりえます。特に学生が初めてクレジットカードを持つ場合は、支払いシステムを正しく理解しておく必要があるでしょう。

そこで今回は、初めてクレジットカードを持とうとしている学生やその親権者に向けて、クレジットカードの特徴や安全に使う条件を解説します。

■この記事を読むとわかること

「とにかく人気なクレジットカードが知りたい!」という人は、おすすめクレジットカードランキングの解説記事もおすすめです。選び方や属性別のおすすめカードも紹介しています!

「学生がクレジットカードを作るのが危険」と言われるのはなぜ?具体例と共に解説!

学生クレジットカードを作ると危険だと言われやすい理由はつぎの4つがあげられます。

まずは、学生によるクレジットカードの所有が「危険」と言われやすい理由について解説します。

「1~2ヵ月後の引き落とし」に慣れず、カードを使い過ぎる可能性があるから

一般的にクレジットカードは、決済から1~2ヵ月後に引き落としが実施されます。

たとえば「毎月末締め・翌27日払い」の楽天カードの場合、1月1日~1月31日にカードを使用した分は、2月27日に引き落とされます(すべてが翌月1回払いの場合)。

そのため、お金の管理が不十分な場合、忘れた頃に高額請求が届き、支払い不能に陥ったり生活に支障が出たりする可能性があります。

■具体的なトラブルの例

「毎月ゲームにかける予算は決めているのだが、欲しいキャラがガチャで登場するとついお金を使いすぎてしまう。食費にほぼお金をかけられなかった」(30代・男性)

引用:内閣府大臣官房政府広報室|成年ヒヤリエピソードより

手元に現金がなくても使えるから

「後払い」に関連するクレジットカードの特徴として挙げられるのが、手元に現金がなくても使用できることです。

この特徴は「アルバイトの給料や仕送りが手元に届く前でも、生活費を融通できる」といったメリットを持つ一方、「支払能力以上の決済をしてしまう」という危険性があります。

現金払いと異なり、クレジットカードはお金を支払っている感覚が持ちにくいものです。そのため、高額な買い物でも無計画にカード払いをしてしまい、後悔するケースも少なくありません。

■具体的なトラブルの例

「どうしても欲しいゲームのキャラがいて、気づいたら6万円使っていた」(20代・女性)

引用:内閣府大臣官房政府広報室|成年ヒヤリエピソードより

万が一長期延滞などを起こすと、その後の人生にも影響するから

自分の支払い能力を超えてクレジットカードを使い過ぎてしまった場合、支払いを延滞してしまうかもしれません。延滞が「61日または3ヵ月以上」に及ぶと、いわゆるブラックリスト状態に陥ってしまいます。

ブラックリスト状態は、契約の終了日、または支払い完了日から5年間残ります。

この期間中は「自動車ローン」「住宅ローン」などはもちろん、「スマートフォン端末の分割払い」の審査にすら通らない可能性が高まります。

このように、クレジットカードの使いすぎによるトラブルは、今後の人生設計にも影響する可能性があることを覚えておきましょう。

■どうしてクレジットカードのトラブルが、他の会社や銀行の審査に影響するの?

クレジットカードや各種ローンといった「後払い」のサービスを提供している金融機関は、「個人信用情報機関」という機関に加盟しています。

個人信用情報機関には、利用者が「後払い」を使用した履歴や支払情報が細かく記録されています。そして、個人信用情報機関に記録された情報(信用情報)は、審査の際に必ず確認されます。

ここに「クレジットカードを長期延滞したことがあります」という記録が残っていると、金融機関に「信用がない」と見なされ、審査に通りづらくなるということです。

\学生に特典が多いクレジットカード/

不正利用やフィッシング詐欺などの被害に遭う可能性があるから

クレジットカードの利用者は、「不正利用」や「フィッシング詐欺」のターゲットとなる場合があります。

不正利用とは名前のとおり、カード情報の抜き出しや盗難により、カードを不正に利用されることです。この不正利用には、家族や友人などによるカードの無断使用も含まれます。

「フィッシング詐欺」とは、主にクレジットカード会社や大手ショッピングサイトなどを装ったメールを送り、カード情報を入力させる詐欺の手法です。これはもちろん「不正利用」に繋がります。

仮にフィッシング詐欺などにより不正利用されても、基本的にはクレジットカード会社の補償対象です。ただし、故意や過失によって第3者に暗証番号を知らせた場合、補償が受けられない可能性があるため注意しましょう。

\学生に特典が多いクレジットカード/

学生がクレジットカードを安全に使うための方法と注意点

学生がクレジットカードを安全に使うための方法と注意点はつぎの通りです。

毎月の支払いをきちんと管理し、支払能力を超えた出費をしなければ、クレジットカードは安全で便利な支払方法と言えます。

ここからは、学生や初心者がクレジットカードを安全に使用するための条件や注意点について解説します。

利用明細などをよく確認し、「1~2ヵ月後の引落し」に備える

その場で手持ちのお金が減る「現金払い」や「デビットカード払い」と異なり、クレジットカードの引き落としが行われるのは「決済から1~2ヵ月後」です。

そのため、クレジットカードを初めて利用する場合は、利用明細をこまめに確認し、「次の支払日までにいくら用意すべきなのか」を把握しましょう。

現在、多くのクレジットカード会社では、インターネット会員サービスや公式アプリを通じて、利用明細が簡単に確認できます。

クレジットカードの決済から利用明細への反映までには、数営業日を要することが一般的です。

「自動リボ払い」など、管理が難しい支払方法を使用しない

クレジットカードでは、「リボ払い」「分割払い」「ボーナス払い」といった、翌月1回払い以外の支払方法が利用可能です。

これらの支払方法は、

- どうしても高額な決済が必要な場合

- 何らかの事情があって、一時的に収入が低下している場合

- 収入が不安定な場合

などにおいて便利な一方、使い方を誤ると「支払い待ちの残高」ばかりが膨らんでいく危険があります。

特に、すべての請求をリボ払い(定額分割払い)で対処する「自動リボ払い」は、使い方が難しく、初心者にはリスキーです。

自動リボ払いはカード会社独自の名前が付けられていたり、入会特典の条件として設けられていたりすることがあります。そのため、「リボ払いと知らずに」あるいは「入会特典につられて」つい加入してしまったという例も少なくありません。

クレジットカード初心者は、少なくともカードの利用に慣れるまでは、「翌月1回払い」に限定した支払いを心がけてください。

■具体的なトラブルの例

・「カードが申込時からリボ払いになっていたことに気づかずに使っていた。リボ払いに勝手になっていた」(30代・女性)

引用:内閣府大臣官房政府広報室|成年ヒヤリエピソードより

・「リボ払いにしたら、手数料が増えて返済が難しくなった」(50代・男性)

翌月1回払いとその他の支払方法を選べるクレジットカードの場合、カード申込時に「自動リボ払い」へ登録するかどうかを選択できるケースが多く見られます。トラブルを避けるためには、リボ払いを使用しないことをおすすめします。

ただし、一部のクレジットカードは「リボ払い専用」です。カード申し込み前に、利用契約内容がどうなっているのか入念にチェックしておきましょう。

インターネットショッピングなど、限られた場面でのみカードを使う

クレジットカードの使いすぎを防ぐために、「カードを使う場面を限定する」のも良い方法です。

たとえば「インターネットショッピングでのみクレジットカードを使う」という制約を設けた場合、以下のメリットが期待できます。

- 代金引換や銀行振込などで発生する手数料が不要になる

- すべての支払いをクレジットカード払いにするより請求額が小さいため、後払いを管理しやすい

カードの使用場面を限定することは、クレジットカード払いに慣れるまでの練習としても有効です。

\学生に特典が多いクレジットカード/

学生がクレジットカードを持つメリット

学生がクレジットカードを持つメリットはつぎの通りです。

クレジットカードは、支払可能な範囲での利用であれば、お得で便利な決済方法です。ここからは、学生がクレジットカードを所有するメリットについて解説します。

ネット決済を含む日々の支払いを簡単に済ませられる

クレジットカード払いの利点としてまず挙げられるのが、「現金払いよりも手間がかからない」ことです。

■現金払いと比べた場合のクレジットカードの利点

- 財布の中のお金が減るたびにATMに行き、預金を引き出す必要がない

- お釣りのやり取りが必要ない

- カードやお店によっては、読み取り機にかざすだけで支払いが完了する(タッチ決済)

- インターネット決済の場合、代引きや銀行振込、プリペイドカード購入などの手間がかからない

クレジットカードをうまく利用できれば、日々の支払いをよりスムーズに、ストレスなく済ませられるでしょう。

自動的に記録される利用明細が家計簿の代わりになる

クレジットカードを使用した履歴は、カード会社のインターネット会員サービスや、アプリを通していつでも確認できます。レシートを保存していなくても、「いつどこで、いくらの買い物をした」のかを把握できるのは、出費を管理する上で重要なメリットと言えるでしょう。

また、家計簿アプリなどを使い、クレジットカードやオンラインバンキングとの連携を済ませれば、自動的に収支を計算してもらうことも可能です。

このように、クレジットカードを上手に利用すれば、手間や時間をかけずに支出を管理できるようになります。

クレジットカードの利用明細に記録されるのは、「その加盟店で合計いくら使ったか」という情報です。具体的に何を購入したのか確認したい場合は、レシートなどの保存が必要です。

「良い信用情報」やカード会社での利用実績を積める

クレジットカードの利用情報は、「個人信用情報機関」という場所に記録され、別のクレジットカードの入会審査を受けるときにもチェックされます。

そのため、長期延滞などにより個人信用情報機関に悪い情報が残っていると、その後のローンやカードの審査に通りづらくなります。

その一方で、「きちんとクレジットカードを利用してきた実績」は、審査の加点要素です。

学生のうちにクレジットカードを作り、良い信用情報を積み上げることができれば、社会に出たあとも金融機関での審査を有利に進めやすくなります。

良いクレヒスの状態を保つことによって、クレジットカードやローンの新規契約時や増枠審査の際に審査で有利になる可能性があります。

引用:セゾンカード公式サイトより

また、クレジットカード会社で良い利用実績を積めたなら、将来的に「ゴールドカード」や「プラチナカード」といった上位カードを取得しやすくなる場合もあります。

第13条 (個人情報の収集、保有、利用、預託)

引用:JCBカード会員規約(個人用)より

1.会員等は、両社が会員等の個人情報につき必要な保護措置を行ったうえで以下のとおり取り扱うことに同意します。

(中略)

③会員のカードの利用内容、支払い状況、お問い合わせ内容および与信判断や債権回収その他の与信後の管理の過程において両社が知り得た事項。

(中略)

(2)以下の目的のために、前号①②③④の個人情報を利用すること。(中略)

①カードの機能、付帯サービス等の提供。

ポイントが貯まるため現金払いよりお得

クレジットカード払いをすると、ポイントの還元を受けられることがあります。

たとえば「楽天カード」の場合、カード利用額100円につき1円相当の「楽天スーパーポイント(楽天ポイント)」を取得可能です。

現金払いではもらえないポイントを受け取れることは、クレジットカード払いの明確なメリットと言えるでしょう。

なお、クレジットカードのポイント還元率や獲得ポイントの種類は、カード会社やカードタイプによって異なります。初めてのクレジットカード選びでは、ポイント還元率にも注目してみるとよいでしょう。

カードによっては学生限定の特典などを利用できる

クレジットカードには、会員限定の特典が設けられていることも珍しくありません。また、一部のクレジットカードは学生限定の特典を用意しています。

学生限定の特典をうまく活用すれば、ショッピングやレジャーなどに掛かる費用を節約したり、より多くのポイントを獲得したりすることが可能です。

■参考:三井住友カード(NL)の会員特典(一部抜粋)

・セブン-イレブン、ローソンなどの対象店でタッチ決済をした場合、最大7%相当のポイント還元

参考:三井住友カード公式HP

・【学生限定】Amazonプライム、dアニメストアなどの対象サブスクサービスを対象カードで支払うと、最大10.0%相当のポイント還元

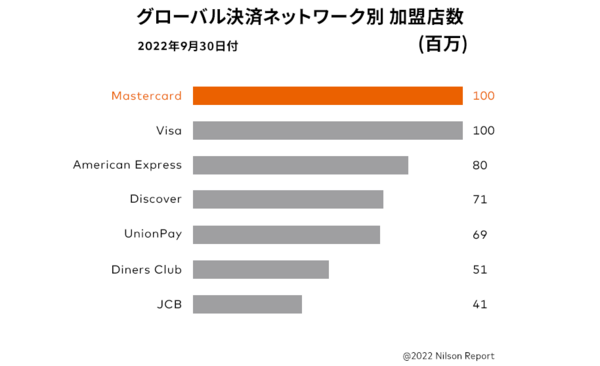

VISAやMastercardなら海外でも広く使用できる

「VISA」または「Mastercard」のマークが付いたクレジットカードは、海外のクレジットカード加盟店でも使用可能です。

VISA、Mastercardといったマークは「国際ブランド」と呼ばれ、世界中で利用できるクレジットカードのブランドです。たとえば、VISAのマークが付いたクレジットカードはVISA加盟店で使用でき、Mastercardのマークが付いたクレジットカードは、Mastercardの加盟店で使用できます。

日本国内の「クレジットカードを使えるお店」は、多くの場合、VISA、Mastercard、JCBといった国際ブランドに対応しています。これに対し、日本国外ではVISAとMastercardの加盟店数が圧倒的に多い状態です。

そのため、VISAかMastercardのクレジットカードを持っていれば、現地通貨がなくても海外でのショッピングを楽しめます。

ただし、海外でのクレジットカード決済では、事務手数料が発生します。事務手数料はクレジットカード会社によって異なりますが、一般的に2.0%程度の事務手数料が発生することを覚えておきましょう。

学生がクレジットカードを不正利用されたらどうなる?

ここからは、学生がクレジットカードの不正利用の被害に遭った場合における、対応や注意点について解説します。

利用者に過失がなければ被害額を支払う必要はない

クレジットカードの不正利用の被害に遭っても、会員側に大きな過失がなければ、不正利用された分の支払いが免除されます。不正利用に遭ったら、カード会社が定める日数(一般的に60日程度)までに申告するよう心がけましょう。

会員がカード番号等の紛失・盗難等の事実もしくはカード番号等を他人に不正に使用された事実またはそれらのおそれがあることを知ったときから直ちに(ただし、直ちに通知することが不可能なやむを得ない事情がある場合には、可能な限り速やかに)、当社またはJCBに両社所定の方法によりその事実を通知するとともに、(中略)カード利用代金を免除します。

引用:JCBカード会員規約(個人用)より

盗難に遭っても補償を受けづらい現金と比べると、クレジットカードはより安全な支払方法と言えるかもしれません。

身に覚えのない請求があった場合には、カード裏に書いてある電話番号などを通じて、すみやかにカード会社へ連絡しましょう。

カードを他人に貸したり、暗証番号を教えたりすると補償の対象外に

不正利用に対する補償を受けるために前提となるのが、「利用者、そして周辺の人間に故意や過失がないこと」です。

たとえば以下のケースの場合、補償の対象外とみなされる可能性があります。

- 家族や同居人などが勝手にカードを使用した

- カードをどこかに置き忘れてしまった

- 暗証番号やパスワードを他人に伝えてしまった

クレジットカードを安全に使うためには、カード本体や情報の管理を徹底しましょう。

次のいずれかに該当するときは、カード利用代金は免除されず、本会員は第1項に基づいて、カード利用代金を当社に支払うものとします。

引用:JCBカード会員規約(個人用)より

(中略)

(2)会員関係者がカード番号等を使用したとき。(中略)

(3)会員が類似の過失を繰り返した場合もしくは紛失・盗難等の被害を何度も繰り返した場合、他人が立ち入ることのできる場所である等他人がカード番号等を盗取することが困難ではない状況下においてカードを自己の身の回りから離した場合やこれらに準じる場合等、会員または会員関係者の故意または重過失によって紛失・盗難等が生じたとき。

(以下略)

(7)カードまたはカード番号等の使用の際、登録された暗証番号またはその他の会員の認証情報(各種のパスワード等をいう。以下同じ。)が使用されたとき(ただし、暗証番号またはその他の認証情報の管理につき、会員に故意または過失が存在しない場合を除く。)。

\学生に特典が多いクレジットカード/

デビットカードとクレジットカードの違いは何?学生にはどちらがおすすめ?

クレジットカードと比較されやすいのが、VISAやJCBといった国際ブランドに搭載された「デビットカード」です。

デビットカードとは、後払い形式のクレジットカードと異なり、使った瞬間に口座から利用額が引き落とされるカードを指します。

「後払いは怖いけど、支払いのたびに現金を使うのは面倒」という人は、クレジットカードではなくデビットカードの利用を検討しましょう。

VISAやJCBといった国際ブランドが搭載されたデビットカードなら、インターネットショッピングにも利用できます。

ただしデビットカードは、サブスクリプションサービスなどの料金の支払いに対応していないケースが少なくありません。また、デビットカードの発行元は「支払いに使いたい口座を提供している銀行」に限られます。

たとえば、三菱UFJ銀行口座を使って支払いたい場合、利用できるデビットカードは「三菱UFJ銀行が発行するデビットカード」のみです。また、利用している銀行によっては国際ブランド付きのデビットカードを手に入れられない場合があるため、注意しましょう。

クレジットカードとデビットカード、それぞれに適している人のタイプは以下のとおりです。

- 用途が幅広く、後払いを希望する人:クレジットカード

- 後払いを避けたい人:デビットカード

■一般的なクレジットカードとデビットカードの比較

| クレジットカード | デビットカード | |

|---|---|---|

| 年会費 | 無料~ (カードによって異なる) |

|

| ポイント 還元率 |

カードによって異なる | |

| 使えるお店 (VISAの場合) |

VISA加盟店 | VISA加盟店 ※月額料金の支払いやガソリンスタンドなどの加盟店を除く |

| 基本の 支払い方法 |

後払い (決済から1~2ヵ月後に引き落とし) |

即時払い (決済と同時に口座から引き落とし) |

| 支払いに 使える 金融機関 |

任意の金融機関 | デビットカード発行元の銀行のみ |

| 分割払いや リボ払い |

可 | 不可 |

| 審査、 個人信用 情報の登録 |

あり | なし |

学生とクレジットカードに関するよくある質問と回答

ここからは、学生によるクレジットカードの利用に関するよくある質問に回答していきます。

- 大学生のクレジットカード保有率はどれくらいですか?

- 日本クレジット協会の調査(令和2年分)によると、大学生のクレジットカード保有率は61.1%です。

クレジットカードの保有率は、学年が上がるほど高くなる傾向があります。この調査において最も保有率が高かったのは、大学3年生(77.7%)です。一方、大学1年生のカード保有率は、19.4%と最も低い結果でした。

- 高校生や高専生がクレジットカードを持つことはできますか?

- クレジットカード会社によっては、所定の条件を満たすことで、高校生や高専生であってもカードを作れる場合があります。

イオンカードは、18歳以上で高校生の方は卒業年度の1月1日以降であればお申込みいただけます。

引用:イオンカード公式サイトより

また、海外留学する場合に限り、高校生や高専生からの申し込みを受け付けているクレジットカード会社も存在します。詳しくは各カード会社の入会条件を確認しましょう。

- 学生がカードを作るにあたり、親権者の同意は必要ですか?

- 成人年齢の引き下げ以降、18歳以上の方がクレジットカードへ申し込む場合、それが学生であっても親権者の同意が不要になるケースも見受けられます。

ただし、クレジットカード会社や申込者の年齢によっては、親権者の同意を求められる場合があります。

満18歳以上の方(高校生は除く)

引用:三井住友カード(NL)申込条件より

※20歳未満の方は保護者の同意が必要です。

- 学生はクレジットカードのキャッシングを利用できますか?

- 手持ちのカードにキャッシング枠(現金借入のための枠)が設定されていれば、学生であってもキャッシングを利用できます。

ただし、キャッシング枠の設定には、「20歳以上であること」「アルバイトなどによる収入を得ていること」といった条件が設けられていることが一般的です。また、キャッシング枠を手に入れるには、所定の審査に通過する必要があります。

オリコの場合は18~19歳の方は取扱対象外、満20歳以上で安定した収入がある学生の方は、総量規制基準内かつ10万円がご利用可能枠となります。

引用:オリコカード公式サイトより

- 学生の場合、クレジットカードの利用限度額はどれくらいですか?

- 学生に適用される利用限度額(利用可能枠)は、一般的に10万円程度、高くても30万円程度までです。

20歳以上で学生の方は原則上限30万円、20歳未満で学生の方は原則上限10万円までとなります。

引用:三井住友カード公式サイトより

- 学生がクレジットカードでトラブルを起こした場合、どこに相談すればいいですか?

- トラブルの内容によるものの、「消費生活センター」や、日本クレジット協会が紹介している「消費者相談専用電話」などが候補に挙がります。

また、不正利用に関するトラブルの場合は、カード会社への問い合わせが必要です。

- 学生向けのクレジットカードの選び方を教えてください。

- 初めてクレジットカードを作るのであれば、「年会費無料でポイントが使いやすいカード」がおすすめです。

また、ポイント還元率の高さや会員特典の内容も、カード選びの重要な基準と言えるでしょう。

学生におすすめのクレジットカードは、以下の記事で詳しく紹介しています。