急なケガや病気による医療費、車の購入、家具・家電の買い替え、事業の立ち上げや運転資金など、「300万円を借りたい」と思う場面は誰にでも訪れる可能性があります。

300万円を借りる方法は複数ありますが、お金の使い道や必要なタイミング、返済期間や保有資産によって、最適な選択肢は異なります。

ただし、300万円という金額は高額であり審査が厳しくなる傾向にあるため、誰もが借入れできるわけではありません。

ブラックリストや無職などで金融機関から借りられない人は、「生活サポート基金」や「公的融資制度」など、ほかの方法を検討する必要があります。

本記事では、300万円を借りる7つの方法を目的別に紹介します。

300万円を借りられる条件や借入れ手順だけでなく、審査に通らない人向けの資金調達方法まで解説しているため、ぜひ参考にしてください。

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

【結論】自分に合った300万円を借りる方法はこれ!金利・審査スピードを比較

300万円を借りる方法には、大きく分けて以下の7つがあります。

| 借入方法 | 金利の目安 | 融資スピード | 審査の通りやすさ | 向いている人 |

|---|---|---|---|---|

| 銀行カードローン | 年1.5~14.5%程度 | 最短当日~ 1週間程度 (当日はまれ) |

やや厳しい | 金利を抑えて 長期返済したい人 |

| 消費者金融 カードローン |

年3.0~18.0%程度 | 最短3分~即日 | 比較的易しい | 早くお金を 借りたい人 |

| フリーローン | 年10.0%以内 | 最短翌営業日 ~1週間 |

やや厳しい | 追加借入れの 予定がない人 |

| 目的別ローン | 年1.0~10.0%程度 | 2日~1週間程度 | 比較的易しい (使い道が分かる 書類が必要) |

教育費など お金の使い道が 明確な人 |

| 不動産担保ローン | 年1.0~8.0%程度 | 1週間~1ヵ月程度 | 比較的易しい (高額も可能) |

土地や住宅など 資産がある人 |

| ビジネスローン | 年3.0~15.0%程度 | 最短即日~ 3営業日程度 |

比較的易しい (赤字企業でも 相談しやすい) |

事業資金が必要な 法人・個人事業主 |

| おまとめローン | 年3.0~17.5%程度 | 最短即日 | 比較的易しい | 複数の借入れを まとめて返済負担 を軽減したい人 |

借入先を選ぶ際は、「目的と自分の状況に合った方法を選ぶこと」が重要です。

たとえば、今すぐお金が必要なら消費者金融のカードローン、金利を抑えたいなら銀行カードローンややフリーローン、目的別ローンが選択肢となります。

それぞれメリット・デメリットが異なるため、金利や審査スピード、審査の通りやすさなどを比較したうえで、最適な借入先を見つけましょう。

しっかり比較して選べば、「審査に落ちた…」「思ったより金利が高かった!」なんて失敗も防げます。まずは焦らず、目的に合った方法を見つけてください。

300万円借りるには?目的別おすすめの借入方法7選

上述したとおり、300万円を借りる方法には、大きくわけて7つの選択肢があります。

借入先を選ぶ際は、「300万円を何に使うのか」「いつまでに必要なのか」を基準に考えると失敗が少なくなります。

【銀行カードローン】低金利で長期間かけて返済したい人向け

銀行カードローンとは個人向け融資サービスの一つで、審査によって設定された利用限度額内であれば、何度でも自由に借りられる特徴があります。

お金の使い道に制限はなく※、専用のローンカードやキャッシュカードを使って、コンビニなどの提携ATMで借入れが可能です。

カードローンは消費者金融やクレジットカード会社でも取り扱いがありますが、銀行は比較的低金利であることがポイント。

| 金融機関 | 金利(目安) | 最低返済額(目安) |

| 銀行 | 年1.5~14.5%程度 | 2,000円~ |

| 消費者金融 | 年3.0~18.0%程度 | 4,000円~ |

| クレジットカード会社 | 年1.5~17.8%程度 | 4,000円~ |

月々に支払わなければならない最低返済額も2,000円~※と少額に設定されているため、長期間かけて返済したい人におすすめです。

- 借入金の使い道自由(事業資金を除く)

- 担保や保証人が不要

- 入会金や年会費が無料

- ほかの金融機関に比べて金利が低め

- 毎月の返済額を抑えられる

どの銀行カードローンを選ぶか迷った際は、多くの人から選ばれている人気の銀行カードローンを選ぶとよいでしょう。

【消費者金融カードローン】至急300万円借りたい人向け!即日融資は可能?

「とにかく早く300万円を借りたい」といった人は、消費者金融のカードローンを検討しましょう。

消費者金融は審査にAIスコアリングシステムを導入しているうえ、自社で審査が完結することから、最短即日融資を可能としているためです。

| 金融機関 | 審査スピード(目安) | 審査対応 | 土日の即日融資 |

| 消費者金融 | 最短3分~即日 | 自社のみ | ◯ |

| 銀行 | 最短当日~1周間程度 | 自社+保証会社 | × |

なかでも、プロミスやアコムといった大手消費者金融は毎日9:00~21:00まで営業しているため、土日祝日や遅い時間に申し込んだ場合でも最短即日で融資を受けられます。

消費者金融は銀行カードローンに比べて金利は高めですが、一定期間は利息が0円となる「無利息期間」が設けられているため、返済総額を抑えることも可能です。

ただし、消費者金融で即日300万円を借りられる人は多くありません。

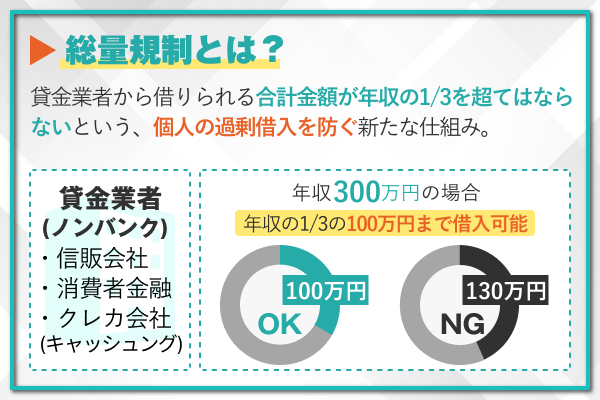

消費者金融は総量規制の対象となることから、300万円を借りるには900万円以上の年収が必要となるためです。

消費者金融で借りられる金額の相場は50~100万円程度。新規契約者がいきなり100万円以上を借りられるケースは稀です。

そのため、とりあえず必要な分だけを消費者金融で借りて、不足分はほかの方法で工面することをおすすめします。

【フリーローン】追加借入れ不要な人向けの低金利ローン

「300万円を1回でまとめて借りたい」「今後、追加融資を受ける予定はない」といった人は、フリーローンが選択肢となります。

フリーローンは、借入金の使い道に制限がないという点ではカードローンと同じです。しかし、借入回数は1回に限られます。

| 項目 | フリーローン | カードローン |

| お金の使い道 | 自由(事象資金を除く) | 自由(事象資金を除く) |

| 借入回数 | 1回のみ | 制限なし (利用限度額内に限る) |

| 金利(目安) | 年10.0%以内 | 年1.5~14.5%程度 |

| 審査スピード | 最短翌営業日~1週間程度 | 最短当日~1週間程度 |

また、カードローンに比べて利便性が劣る分、低金利で借りられることも魅力の一つです。

ただし、カードローンに比べて審査が厳しい傾向にあり、誰もが300万円を借りられるわけではありません。

- お金の使い道が分かる書類が必要なケースあり

- 年収要件や勤続年数が設定されているケースも

フリーローンは主に銀行で取り扱いがあるため、まずは自分が申し込みの対象となるかどうかを確認してみましょう。

【目的別ローン】お金の使い道が決まっている人向け!低金利が魅力

「住宅や自動車を購入したい」「資格取得のためにお金が必要」など、お金の使い道が決まっている場合は目的別ローンを検討しましょう。

目的別ローンは資金使途が制限される分、カードローンやフリーローンに比べて低金利だからです。

| 目的別ローン | 目的 | 金利(目安) | 取扱金融機関 |

| 住宅ローン | 住宅の購入や改修、 リフォームに必要な お金を借りられる |

年0.5~2.0%程度 | ・銀行 ・信用金庫 ・ろうきんなど |

| 自動車ローン | 車やバイクの購入、 教習所などの 費用を借りられる |

年1.0~2.5%程度 | ・銀行 ・JA ・ろうきんなど |

| 教育ローン | 子供や親の 教育資金を借りられる |

年1.5~3.0%程度 | ・銀行 ・JA ・ろうきんなど |

| 医療ローン | 手術や先進医療、 美容医療に必要な お金を借りられる |

年2.5~10.0%程度 | ・銀行 ・信販会社など |

| ブライダルローン | 結婚式や新婚旅行、 指輪の購入など結婚に 必要なお金を借りられる |

年3.0~10.0%程度 | ・銀行 ・信販会社など |

| デンタルローン | 歯の治療に必要な お金を借りられる |

年2.5~10.0%程度 | ・銀行 ・信販会社など |

ただし、お金の使い道が分かる書類(見積書・請求書など)の提出を求められる場合があります。

また、借入金が直接相手先へ入金される仕組みになっているケースもあるので、事前に確認しておきましょう。

【不動産担保ローン】資産があるなら金利や審査面で有利

住宅や土地などの資産がある人は、不動産担保ローンを検討できます。

不動産担保ローンとは、所有する不動産を担保にお金を借りる金融商品です。

無担保ローンに比べて金利が低いうえ、返済期間が長めに設定されているため、毎月の負担を抑えながら返済を進められます。

| 比較項目 | 不動産担保ローン | 無担保ローン |

| 金利(目安) | 年1.0~8.0%程度 | 年1.5~18.0%程度 |

| 返済期間 | 最長30年程度 | 5~10年程度 |

| 審査スピード | 1週間~1ヵ月程度 | 最短即日~1週間程度 |

| 審査難易度 | 比較的易しい (高額を借りやすい) |

比較的易しい~やや厳しい |

不動産担保ローンは、主に銀行で取り扱いがあります。住宅ローン返済中の不動産も対象となる場合があるため、まずは利用条件などを確認してみましょう。

ただし、返済が滞った場合には担保としている不動産を失うリスクがあります。きちんと返済計画を立ててから申し込むことが大切です。

不動産担保ローンは借り換えにも最適です。とくに、年10.0%を上回る金利で借入れしている人は、借り換えすることで返済負担をぐっと抑えられますよ。

【ビジネスローン】事業資金を借りたい法人・個人事業主向け

「新規事業の立ち上げでお金が必要」「従業員の給料を借りたい」といった場合は、ビジネスローンを利用しましょう。

ビジネスローンとは、法人や個人事業主が事業資金を借り入れるための金融商品です。

ビジネスローンは、主に銀行や消費者金融で取り扱いがあり、事業を拡大するときや、追加で事業資金が必要になったときに役立ちます。

なかでも、消費者金融のビジネスローンは赤字企業や創業間もないスタートアップでも資金調達できることがポイント。

Web完結で申し込めるうえ、早ければ最短即日で融資を受けられるので、急ぎの場合にも困りません。

【おまとめローン】複数の借入れをまとめて整理したい人向け

複数社から借入れがあり、返済負担が重く感じている人は「おまとめローン」を検討しましょう。

おまとめローンとは、複数の借入れを一本化し、返済先を1社にまとめることで返済負担を軽減できるローンのことです。

おまとめローンは総量規制の対象外となるため、年収の3分の1を超える借入れがある人も利用できます。

さらに、法律によって「金利や毎月の返済額が借換え前より上回ってはいけない」と定められているため、返済を一本化することで負担を軽減できる可能性があります。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

たとえば、4社から年18.0%の金利で総額300万円を借りている人のケースを見てみましょう。

おまとめローンで返済を一本化すれば、適用金利が年3.0%も下がるうえ、毎月の返済額を32,000円も軽減できます。

| 項目 | おまとめローン利用前 | おまとめローン利用後 |

|---|---|---|

| 借入総額 | 総額:300万円 ※A社:80万円、B社:80万円 C社:70万円、D社:70万円 |

300万円 |

| 金利(実質年率) | 各社年18.0% | 年15.0% |

| 返済額/月 | 総額:78,000円 ※A社:21,000円、B社:21,000円 C社:18,000円、D社:18,000円 |

46,000円 |

ただし、おまとめローンは返済専用です。追加の借入れはできないため、新たな資金が必要な場合は別の手段を検討する必要があります。

また、おまとめの対象となるのは、基本的に消費者金融のカードローンやクレジットカードのキャッシングなど貸金業者からの借入れに限られます。

銀行カードローンやクレジットカードのショッピングリボも一緒にまとめられるおまとめローンは一部に限られるため、事前に確認しておきましょう。

おまとめローンで返済を一本化すると、毎月の返済額が軽減される分、返済期間が長引き、利息の負担が増えてしまう可能性があります。事前にシミュレーションをし、返済計画を立ててから申し込みましょう。

300万円をスムーズに借りるための手順

300万円をスムーズに借りるためには、借入先の選定から申込、契約手続きまでの手順をしっかりと把握しておくことが大切です。

ここでは、300万円借りるための手順を解説していきます。

1.借入方法を選ぶ

300万円の使途が決まっている場合には、目的ローンを利用することで金利を低く抑え、お得に借入を行うことが可能です。

しかし目的ローンは審査に時間がかかるので、即日融資は期待できません。

緊急性が高い場合には、審査から借入までのスピードが早い消費者金融のカードローンを利用しましょう。

2.申し込みと必要書類の準備

借入先が決まったら、必要書類を準備して申し込みを行います。

必要書類は希望する借入先によって異なるため、事前に窓口や電話、メールなどで確認しておくとよいでしょう。一般的には、本人確認書類と収入証明書が必要となります。

| 本人確認書類 | ・運転免許証 ・パスポート ・マイナンバーカード ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) |

|---|---|

| 収入証明書 | ・源泉徴収票 ・支払調書 ・年金証書 ・年金通知書 ・確定申告書 ・収支内訳書 ・納税通知書 ・納税証明書 ・青色申告決算書 ・給与の支払明細書 ・所得証明書(課税証明書) |

申し込みは直接借入先の窓口に行く以外にも、電話やWebで行えるところが増えてきています。

オンラインで申し込み手続きが完結できるところもあるので、家にいながらにして300万円の借入を行うことも可能です。

3.審査と契約手続き

借入の申し込みを行うと、借入が可能か審査が行われます。審査は提出された情報をもとに行われますが、その中でも以下の項目が重視されます。

| ・年齢 ・年収 ・勤続年数 ・信用情報 ・他の借入の有無とある場合にはその金額 ・完済時の年齢 ・返済能力の有無 ・その他借入先独自の項目 |

ただし、どの項目が最も重視されるかは借入先によって異なるので、Aという金融機関の審査には落ちたけど、Bの審査には受かったというケースも珍しくありません。

4.借り入れと返済スタート

無事に審査に通ったら300万円を借り入れることができ、翌月から返済が始まります。

毎月決まった日に、借入先が指定した方法または自分で選択した方法で返済を行うので、返済が遅れないようにしましょう。

もし返済日に返済ができないようであれば、早めに借入先に相談することをおすすめします。

300万円借りる際の注意点

300万円借りる際には、以下の点に注意しておく必要があります。

返済計画は無理のない範囲で立てる

返済計画は無理のない範囲で立てるようにしましょう。なるべく早く完済したいからと毎月の返済額を高額にしてしまうと、生活を圧迫するだけではなく支払いが困難になることが予想されます。

支払いが滞ってしまうと一括返済の必要が出て来たり、担保がある場合にはそれを失ったりするリスクがあります。そのため、無理のない返済計画を選ぶことはとても大切です。

金利や手数料を確認する

金利や手数料は、必ず確認しなければいけません。金利が1.0%異なると、毎月の返済額の上昇はわずかでも総返済額を見直すと大きな差になってしまうので、きちんと確認しましょう。

また、手数料についても、しっかりと確認することが大切です。手数料が無料の借入先もありますが、金利が低くても手数料が必要な場合には、手数料と総返済額を合計すると、高額になってしまう可能性があります。

この2点は借入先を選ぶ重要なポイントでもあるため、しっかりと確認しましょう。

正規の金融機関を選ぶ

借入先を選ぶ場合には、金融庁の免許・許可・登録等を受けている事業者から借入れなければなりません。

正規の借入先かどうかは、金融庁の免許・許可・登録等を受けている事業者一覧で調べられます。このサイトに記載されていない場合には、闇金などの非正規業者である可能性が非常に高いので注意しましょう。

借入額を適切に設定する

借入額を適切に設定することは、借入を行う際に非常に重要です。

300万円にこだわりすぎて、後々返済に苦しむことも考えられます。借入額は、自身の返済能力と将来の収入見込みに基づいて慎重に決定する必要があります。

借入先から300万円満額借入れられない場合には、親や親戚を頼るなど他の方法も考えてみましょう。

300万円を借りる際によくある質問(Q&A)

300万円借りる際によくある質問を集めました。それぞれ詳しく回答しているので参考にしてください。