アコムの返済方法は、コンビニATMや口座振替など全部で5種類ありますが、一番のおすすめはインターネット返済です。

インターネット返済なら手数料無料なうえ、24時間いつでもアプリ1つで返済できるためです。

返済時には、借入れ額に応じて設定されている最低返済額以上を支払わなければなりませんが、一括返済や繰り上げ返済をすると早く完済できます。

しかし、諸事情によって返済日までにお金を用意できない人もいるでしょう。

そこで今回は、アコムの返済方法や返済額、返済日について解説するとともに、返済遅れの対処法を紹介します。

アコムの返済方法一覧!おすすめはインターネット返済

アコムには5種類の返済方法がありますが、もっともおすすめの返済方法は「インターネット返済」です。

インターネット返済なら、24時間いつでもアプリで返済できるうえ、何度利用しても手数料無料だからです。

また、手数料を抑えて返済したい人は、24時間手数料0円で返済できる「アコムATMでの返済」も検討できます。

ここでは、アコムの返済方法や、返済方法を変更する手順について解説します。

アコムの返済方法一覧

| 手数料0円 | アプリ完結 | カードなし | 土日祝日 | バレない | おすすめの人 | |

|---|---|---|---|---|---|---|

| インターネット 返済 |

◯ | ◯ | ◯ | ◯ | ◯ | 時間や場所を気にせず返済したい人 |

| アコムATM | ◯ | × | × | ◯ | △ | 手数料を抑えて返済したい人 |

| コンビニATM (提携ATM) |

× | ◯※1 | ◯※1 | ◯ | ◯ | バレずに返済したい人 |

| 口座振替 | ◯ | ◯ | ◯ | × | △ | 返済忘れを未然に防ぎたい人 |

| 指定口座へ振込 | △※2 | × | ◯ | ◯ | △ | インターネットバンキングを利用できない人 |

※注釈

※2 金融機関によって異なります

【インターネット返済】スマホ1つあれば手数料無料で返済可能

インターネット返済は、スマホ1つあれば手数料無料で返済可能です。

アプリからの操作1つで返済できるため、周囲にバレにくいことがポイント。

原則24時間365日利用可能で、土日祝日や深夜なども自由に返済できます。

また、1円単位で返済できるので、繰り上げ返済や一括返済をしたい場合にも役立つでしょう。

- STEP①……マイページにログインし「インターネットで返す」をタップ

- STEP②……返済金額などを入力して「金融機関でお手続きを進める」をタップ

- STEP③……金融機関のインターネットバンキングにログイン

- STEP④……インターネットバンキング上で決済口座を選択し支払いを実行

- STEP⑤……返済が完了したあと残高が変更される

ただし、インターネット返済を利用するには、以下2つの条件を満たす必要があります。

- インターネットバンキング可能金融機関に口座があること

- インターネットバンキングの利用設定が済んでいること

また、以下の時間帯はメンテナンスのためインターネット返済ができません。返済期日当日に慌てることのないよう事前に把握しておきましょう。

- 毎週月曜日 1:00 ~ 5:00

- 毎月第3日曜日※ 0:00 ~ 5:30(※6月、9月の第3日曜日は 0:00 ~ 6:00)

- 1月1日 20:00 ~ 1月2日 6:00

- その他、各金融機関のメンテナンス日

【アコムATM】ローンカードがあれば24時間返済できる

アコムATMは、ローンカードを持っている人なら24時間手数料無料で返済できるため、仕事帰りや土日でも時間を気にせず返済したい人に向いています。

また、簡単なATM操作で返済できるため、スマホやパソコンの操作が苦手な人でも安心です。

- STEP①……カードをATMに入れて4桁の暗証番号を入力

- STEP②……ボタンの中から「ご返済」を選択

- STEP③……現金をATMの投入口に入れ「読取」を選択

- STEP④……画面表示の金額で良ければ「確認」を選択

- STEP⑤……明細書とカードを受け取れば返済終了

ただし、アコムATMでは1,000円未満の返済ができない点に注意が必要です。

一括返済をしたい場合やアコムを解約したい場合は、インターネット返済や振込みなど、ほかの返済方法を選びましょう。

【コンビニATM】セブン銀行ATMならカードなしでも返済できる

アコムATMが近くにない場合は、コンビニなどに設置されている提携ATMからでも返済が可能です。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- E-net ATM

- ローソン銀行ATM

- イオン銀行ATM

- 北海道銀行ATM

- 北陸銀行ATM

- 八十二銀行ATM

- 三十三銀行ATM

- 広島銀行ATM

- 西日本シティ銀行ATM

- 福岡銀行ATMなど

提携ATMで返済したい場合は、ローンカードを持参したうえでATMの営業時間内に来店しましょう。

- STEP①……カードをATMに入れて希望取引のなかから「ご入金(返済)」を選択

- STEP②……4桁の暗証番号を入力し入金する口座を選択(※カードローンかショッピングを選択)

- STEP③……ATMの投入口に入金し入金内訳に問題が無ければ「確認」を選択

- STEP④……明細書とカードを受け取り返済終了

時間を気にせず返済したいなら原則24時間利用できるコンビニATMが便利ですが、なかでもセブン銀行ATMはカードなしでも返済できます。

アプリでQRコードを読み込むだけで返済できる、スマホATM取引に対応しているためです。

セブン銀行ATMでの返済ならローンカードを持ち歩く必要がないため、周囲にバレずに済みます。

- STEP①……【アプリの操作】「スマホATMで借りる・返す」からQRコード読み取り画面を表示する

- STEP②……【ATMの操作】ATM画面の「スマートフォンでの取引」を選択

- STEP③……【アプリの操作】ATM画面に表示されるQRコードをアプリで読み取る

- STEP④……【ATMの操作】アプリに表示される企業暗号をATM画面に入力

- STEP⑤……【ATMの操作】ATM画面の案内に従って画面を操作し返済終了

ただし、提携ATMで返済する際は手数料がかかるため注意しましょう。

- 1万円以下:110円(税込)

- 1万円超え:220円(税込)

【口座振替】最低返済額分が自動で引き落とされる

「うっかり返済期日を忘れてしまう」など、毎月の返済を忘れがちな人は口座振替での返済がおすすめです。

口座振替返済なら、引き落とし口座に残高があるかぎり返済忘れがないため安心です。また手数料も無料なので、無駄な出費も抑えられます。

ただし、口座振替での返済では約定返済額※のみ引き落とされるため、早く完済したい人には不向きです。

※注釈

多めに返済したい場合は、ATMやインターネットを利用した返済が必要となります。

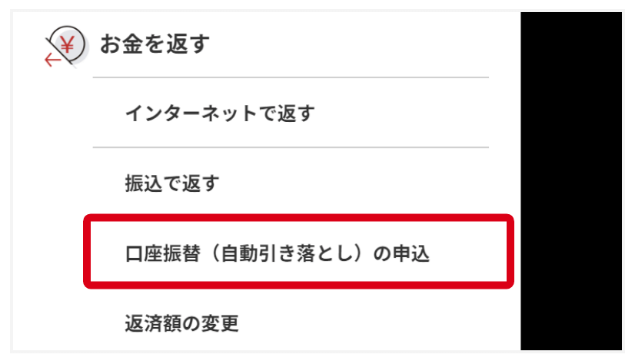

- STEP①……マイページにログインし「口座振替(自動引き落とし)のお申し込み」をタップ

- STEP②……「口座登録はこちら」より引き落とし予定の金融機関口座登録を行う

- STEP③……画面に引き落とし口座が表示されていることを確認し、「次へ」をタップ

- STEP④……表示されている内容に問題が無ければ「金融機関サイトへ」をタップ

- STEP⑤……金融機関サイト上で手続きを行い「収納企業に戻る」ボタンを押下する

- STEP⑥……アコムのページへ戻ると申込完了画面が表示され手続完了

口座振替で返済すると以下の名義が記帳されるため、家族やパートナーなど身近な人に通帳を見られる可能性がある人は注意が必要です。

| ゆうちょ銀行 | ACサービス自払 |

|---|---|

| ゆうちょ銀行以外 | SMBC(ACサービス) |

なお、みずほ銀行を筆頭に、金融機関によっては口座振替の設定ができない場合があるため注意しましょう。

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- イオン銀行

- auじぶん銀行

- PayPay銀行

- りそな銀行

- 楽天銀行など

【指定口座へ振込】インターネットバンキングを利用できない人におすすめ

インターネットバンキングを利用できない人は、金融機関の窓口やATMへ来店し、指定口座への振込みで返済するとよいでしょう。

ただし、振込みの際に振込手数料が発生する点には注意が必要です。

銀行によっては、一定回数は手数料無料で振込みできる場合もありますが、頻繁に振込返済をすると無駄な出費となります。

振込先の金融機関は三菱UFJ銀行であるため、三菱UFJ銀行を返済用口座にするなど工夫しましょう。

- STEP①……マイページにログインし「振込で返す」をタップ

- STEP②……振込先口座情報が表示されていることを確認

- STEP③……STEP②で確認した口座に振込(金融機関での取引)

※注釈

振込返済時の振込先は、会員サイトの「マイページ」、もしくはアプリの「振込で返す」から確認できます。

| 銀行名 | 三菱UFJ銀行 |

|---|---|

| 支店名 | きさらぎ支店 |

| 口座番号 | 利用者ごとに口座番号が異なる。口座番号はマイページのメニューにある「振込で返す」で確認可能 |

| 名義人 | アコム株式会社 |

返済方法はアプリや会員サイトで変更できる

返済方法は、アプリや会員サイトで変更できます。

具体的には、口座振替で返済したい場合、もしくは口座振替での返済をやめたい場合に変更手続きが必要となります。

口座振替で返済したい場合は、アプリ、または会員サイトの「口座振替(自動引き落とし)の申込」から手続きしましょう。

毎月20日までに登録すれば、翌月から自動引き落としで返済を進められます。

口座振替での返済をやめたい場合は、アコムに電話で相談すれば返済方法を変更できます。

| 電話番号 | 0120-629-215 |

|---|---|

| 営業時間 | 平日9:00~18:00 |

アコムの返済サイクルは「毎月指定日」と「35日ごと返済」の2種類

アコムの返済サイクルは「毎月指定日」と「35日ごとの返済」の2種類で、返済日の14日前から返済手続きを行えます。

| 返済サイクル | おすすめの人 |

|---|---|

| 毎月指定日 | ・毎月決まった日に返済したい人 ・口座振替で返済したい人 |

| 35日ごとの返済 | 次の返済まで余裕を持たせたい人 |

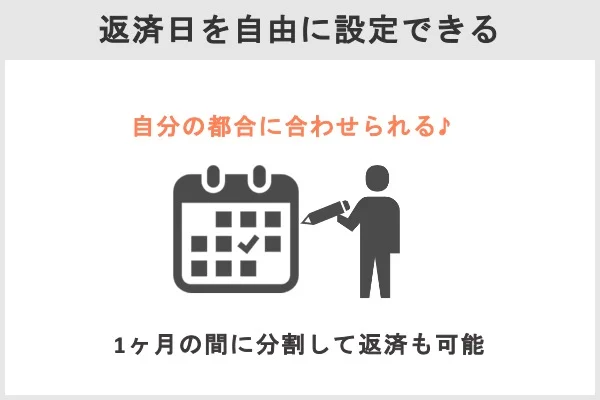

アコムの場合、返済日に指定はないため、自分の都合に合わせて返済期日を設定できます。

ただし、口座振替で返済する場合は、返済日が毎月6日に固定されるため注意しましょう。

では、アコムの返済サイクルや返済日について詳しく解説します。

アコムの返済日は契約時に設定した返済期日

毎月指定日に返済する場合、返済日は契約時に設定した返済期日となります。

返済日が指定されているカードローンが多い中、アコムなら自由に設定できるため、自分の都合に合わせて返済を進めることが可能です。

たとえば、給料日の翌日を返済日に設定すれば、返済期日前にお金を使いすぎる心配もありません。

毎月決まった日が返済日となるため、返済を忘れにくいこともメリットといえます。

口座振替で返済する場合の引き落とし日は毎月6日

アコムでは返済日を自由に設定できますが、口座振替で返済する場合は毎月6日が引き落とし日となるため注意しましょう。

お客さまより指定いただいた金融機関より、毎月6日にお引き落としいたします。

6日が土日祝日にあたる場合は、翌営業日に引き落とされます。

たとえば、6日が日曜日の場合、その月の引き落としは翌営業日の7日となります。

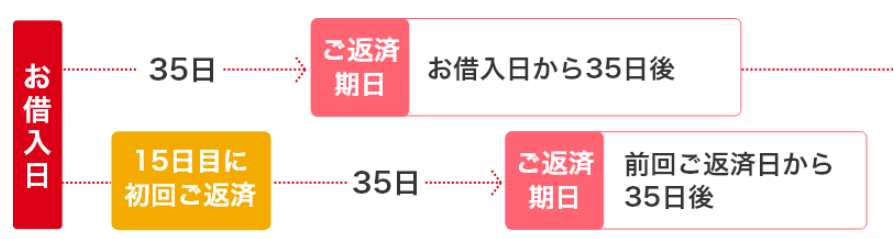

35日ごとの返済は返済に余裕を持たせたい人向け

35日ごとの返済は、返済に余裕を持たせたい人におすすめです。毎月指定日に返済するより、年間の返済回数が2回少なくなるためです。

| 35日ごとの返済 | 10回 |

|---|---|

| 毎月指定日返済 | 12回 |

35日ごとの返済を選んだ場合、借入れの翌日から35日後が初回の返済日となります。初回返済日から35日後が次回の返済日となる仕組みです。

ただし、35日ごとの返済は利息総額が増えやすい点に注意が必要です。

たとえば、年18.0%(2026年1月6日改定後の新規契約は上限年17.9%)の金利で50万円を借りて5年で返済した場合、「35日ごとの返済」のほうが若干総返済額が大きくなります。

50万円を5年で返済する場合の比較

| 借入総額 | 返済期間 | 各回の返済額 | 総返済額 | |

|---|---|---|---|---|

| 毎月指定日返済 | 500,000円 | 5年以内(58回) | 13,000円 | 745,035円 |

| 35日ごと返済 | 500,000円 | 5年以内(51回) | 15,000円 | 750,685円 |

また、35日ごとの返済は口座振替で返済できないため注意しましょう。

返済日の変更は店舗や電話で行える

アコムの返済日や返済サイクルは、契約後に変更することも可能です。

ただし、変更にあたっては、その日までの利息を一度清算する必要があることを念頭に置きましょう。

返済日や返済サイクルの変更を希望する場合は、むじんくん(自動契約機)や電話で手続きする必要があります。

返済日の変更手続き受付時間

| 変更手続き方法 | 平日 | 土日祝日 |

|---|---|---|

| むじんくん (自動契約機) |

9:00~21:00 | 9:00~21:00 |

| 電話 | 9:00~18:00 | × |

夜遅い時間や土日祝日に変更手続きを行いたい場合は、むじんくん(自動契約機)が便利です。むじんくん(自動契約機)の場所は、店舗・ATM検索から探せます。

近くにむじんくん(自動契約機)がない場合は、アコム総合カードローンデスクに電話(0120-629-215)をかけて手続きしてもらいましょう。

アコムの約定返済額は借入額に応じて異なる

アコムでお金を借りたあとは分割で返済しますが、毎月返済しなければならない約定返済額(最低返済額)が決められています。

約定返済額(最低返済額)は、借入れ額や契約極度額に応じて異なります。

- 借入れ額×契約極度額に応じて定められている割合=約定返済額(最低返済額)

ここでは、アコムの約定返済額の決まり方や、借入れ額別の最低返済額一覧を見てみましょう。

最低返済額の決まり方

アコムの最低返済額は、借入れ残高に一定の割合をかけた金額となります。

一定の割合は、契約極度額に応じて以下の通りに定められています。

| 30万円以下の場合 | 借入れ残高の4.2% |

|---|---|

| 30万円超100万円以下の場合 | 借入れ残高の3.0% |

| 100万円超の場合 | 借入れ残高の3.0% 借入れ残高の2.5% 借入れ残高の2.0% 借入れ残高の1.5% |

たとえば、契約極度額が30万円に設定された人のケースを見てみましょう。

この場合、一定の割合は「借入金額の4.2%」となるため、仮に10万円を借りたとすると毎月の最低返済額は5,000円となります。

- 10万円×4.2%=5,000円※

※千円未満の端数は切り上げ

契約極度額が50万円に設定された人の場合、10万円借入れ時の最低返済額は3,000円です。

このように、アコムの最低返済額は借入れ額や契約極度額によって決まります。

【早見表】限度額別の最低返済額一覧

アコムの最低返済額一覧を限度額別にまとめました。返済回数や利息総額もまとめているので、返済計画を立てる際は参考にしてください。

なお、返済額一覧は公式サイトのご返済金額の早見表でも確認できます。

契約極度額が30万円以下の人※

| 借入れ残高 | 最低返済額 | 返済回数 | 利息総額 |

|---|---|---|---|

| 1万円 | 1,000円 | 11回 | 916円 |

| 5万円 | 3,000円 | 20回 | 7,972円 |

| 10万円 | 5,000円 | 24回 | 19,772円 |

| 20万円 | 9,000円 | 28回 | 45,093円 |

| 30万円 | 13,000円 | 29回 | 70,993円 |

契約極度額が30万円超え100万円以下の人※

| 借入れ残高 | 最低返済額 | 返済回数 | 利息総額 |

|---|---|---|---|

| 1万円 | 1,000円 | 11回 | 916円 |

| 5万円 | 2,000円 | 32回 | 13,140円 |

| 10万円 | 3,000円 | 47回 | 39,639円 |

| 20万円 | 6,000円 | 47回 | 79,313円 |

| 30万円 | 9,000円 | 47回 | 118,982円 |

| 40万円 | 12,000円 | 47回 | 158,653円 |

| 50万円 | 15,000円 | 47回 | 198,327円 |

| 60万円 | 18,000円 | 47回 | 237,998円 |

| 70万円 | 21,000円 | 47回 | 277,668円 |

| 80万円 | 24,000円 | 47回 | 317,349円 |

| 90万円 | 27,000円 | 47回 | 357,019円 |

| 100万円※ | 30,000円 | 44回 | 301,674円 |

※注釈

月々の返済額はアプリや会員サイトで確認できる

アコムで契約し借入れ残高が残っている人は、アプリや会員サイトでも月々の返済額を確認できます。

たとえば、アプリの場合、以下のようにホーム画面に次回の返済額が記載されます。

返済日も記載されているため、返済を忘れがちな人も安心です。

アコムを利用する際は、専用アプリ「myac」をダウンロードしておくと、より利便性が高まります。

アコムの返済シミュレーションを使って返済額を調べてみた

アコムの返済額を、実際の借入れ額でシミュレーションしてみました。

アコムのご返済シミュレーションを活用すれば、借入れ額や返済期間・金利を入力するだけで毎月の返済額が分かるため、返済計画も立てやすいでしょう。

返済計画を立てておかないと、返済日までにお金を用意できず延滞が発生するリスクがあるうえ、延滞が続けば他社ローンの審査にも影響が出ます。

そのため、自分の借入れ希望額に対して毎月いくら返済すればいいのか、完済までどれくらいの期間を要するのかなどを把握しておきましょう。

なお、2026年1月6日改定により借入利率(実質年率)の上限は年17.9%へ引き下げられています。以下のシミュレーションは年18.0%を前提とした参考値のため、実際の返済額は最新の適用金利で公式のご返済シミュレーションにてご確認ください。

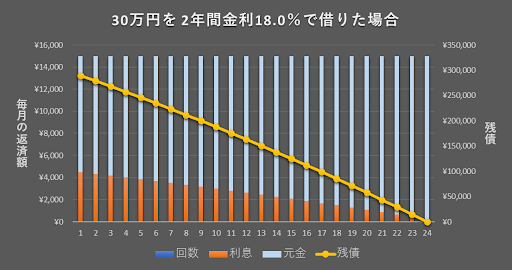

30万円を2年間金利18.0%で借りた場合のシミュレーション

アコムで年18.0%の金利で30万円を借りて2年(24回)で返済する場合、返済総額は約36万円となります。

30万円を2年間金利18.0%で借りた場合のシミュレーション

| 総返済回数 | 毎月の返済額 | 利息負担額 | 総返済額 (元金+利息) |

|---|---|---|---|

| 24回 | 14,977円 | 59,441円 | 359,441円 |

また、以下の返済グラフを見ると、毎月の返済額が一定でも返済回数が進むにつれて利息額が減っていくことが分かります。

毎月遅れずに返済していけば、月を追うごとに着実に残債は減っていきます。

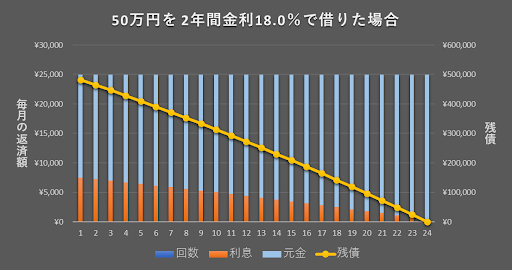

50万円を2年間金利18.0%で借りた場合のシミュレーション

アコムで年18.0%の金利で50万円を借りて2年(24回)で完済する場合、利息負担額は約10万円です。

50万円を2年間金利18.0%で借りた場合のシミュレーション

| 総返済回数 | 毎月の返済額 | 利息負担額 | 総返済額 (元金+利息) |

|---|---|---|---|

| 24回 | 24,962円 | 99,079円 | 599,079円 |

50万円を借りると総返済額は約60万円となり、利息の負担が大きくなります。返済に自信がない人は借り過ぎないよう注意しましょう。

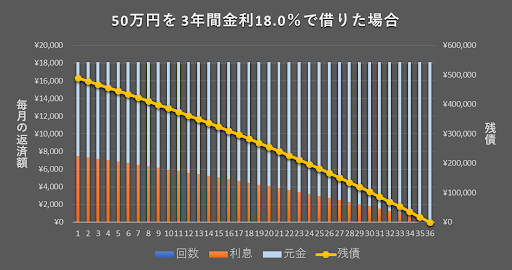

50万円を3年間金利18.0%で借りた場合のシミュレーション

50万円を金利18.0%、返済回数36回で借りた場合の利息負担額は約15万円です。

50万円を3年間金利18.0%で借りた場合のシミュレーション

| 総返済回数 | 毎月の返済額 | 利息負担額 | 総返済額 (元金+利息) |

|---|---|---|---|

| 36回 | 18,076円 | 150,721円 | 650,721円 |

50万円を24回返済で借りる場合と比較すると、利息が5万円ほど高くなっていることが分かります。

すこしでも利息の負担を軽減したいなら、できるだけ早く返済するよう心がけましょう。

アコムで完済を早めるコツ!一括返済や繰り上げ返済をしよう

アコムで完済を早めるコツは、一括返済や繰り上げ返済をすることです。

最低返済額以上を支払うことで借入れ残高が早く減り、利息の負担を抑えられるためです。

アコムでは、返済時に多めに入金するだけで一括返済や繰り上げ返済を行えます。オペレーターに事前に相談しておくなど、煩わしい手続きは不要です。

ここでは、一括返済や繰り上げ返済する方法、その具体的な手順について解説します。

繰り上げ返済でどれくらい利息を抑えられる?シミュレーションしてみた

繰り上げ返済をすれば、最低返済額のみ返済する場合より利息の負担を抑えられます。

たとえば、年18.0%(2026年1月6日改定後の新規契約は上限年17.9%)の金利で30万円を借りた場合、1ヵ月に1度だけ返済するケースと1ヵ月に2度返済するケースで比較してみましょう。

毎月のトータル返済額は同じでも、繰り上げ返済をしたほうが残債が少ないことが分かります。

毎月1回の返済と毎月2回返済した場合を比較

| 毎月1回の返済 | 毎月2回の返済 | |

|---|---|---|

| 毎月の返済額 | 25,000円/回 | 12,500円/回×2(合計25,000円) |

| 6ヵ月経過したときの残債 | 171,976円 | 171,485円 |

※注釈

※1ヵ月を30日として計算しています。

※返済手数料は含んでいません。

つまり、こまめに返済し借入れ残高を減らしていけば、完済までの期間を短縮できるということです。お金に余裕があるときは積極的に返済を進めましょう。

一括返済や繰り上げ返済ができる返済方法一覧

アコムで一括返済や繰り上げ返済をしたい場合は、口座振替以外の方法で返済しましょう。

一括返済や繰り上げ返済ができる返済方法一覧

| 手数料無料 | カードなし | 1円単位の返済 | |

|---|---|---|---|

| インターネット返済 | ◯ | ◯ | ◯ |

| アコムATM | ◯ | × | × |

| コンビニATM (提携ATM) |

× | ◯ | × |

| 指定口座へ振込み | △※ | ◯ | ◯ |

※注釈

複数回に分けて少額ずつ返済したい場合は、インターネット返済やアコムATMの利用がおすすめです。これらの方法であれば、何度利用しても手数料がかからないためです。

一括返済をする場合は、1円単位で返済できるインターネット返済や指定口座への振込みを利用するとよいでしょう。

提携ATMやアコムの自動契約機(むじんくん)に併設されているアコムATMでも一括返済できますが、1,000円未満の端数は「無利息残高」として残ります。

無利息残高には返済期限がなく利息もつきませんが、残債務が残っていることに変わりはありません。

完済したい場合は、インターネット返済や指定口座への振込みを利用しましょう。

一括返済や繰り上げ返済をする手順

アコムで一括返済や繰り上げ返済をする手順は、いつもと同じように返済手続きをするだけです。

返済額を多めに設定すれば、繰り上げ返済、または一括返済として処理してもらえます。

たとえば、アコムATMで繰り上げ返済をする手順は以下のとおりです。

- カードをATMに入れて4桁の暗証番号を入力

- 「ご返済」を選択

- 繰り上げ返済したい金額をATMの投入口に入れ「読取」を選択

- 画面表示の金額で良ければ「確認」を選択

- 明細書とカードを受け取れば返済終了

ただし、繰り上げ返済をする際は、返済手続きをする日にちに注意しましょう。

返済日より15日以上前に繰り上げ返済をした場合は追加返済としてみなされ、当月の返済も必要となるためです。

増額申請をして金利を引き下げてもらうことも一つの方法

返済負担を軽減したいなら、増額申請をして金利を引き下げてもらうことも一つの方法です。

増額によって契約極度額が100万円以上に設定された場合は、適用金利が年15.0%以下に下がるためです。

2026年1月6日改定により、借入利率(実質年率)の上限が年18.0%から年17.9%に引き下げられました。2026年1月6日以降に新規契約または契約変更をした場合は年2.4~17.9%が、2026年1月5日までに極度方式基本契約を締結している場合は従来どおり年3.0~18.0%が適用されます。なお、契約極度額が100万円以上の場合は引き続き年15.0%以下が維持されます。

| 契約区分 | 借入利率(実質年率) |

|---|---|

| 2026年1月6日以降の 新規・変更契約 |

年2.4~17.9% |

| 2026年1月5日までの契約 (経過措置) |

年3.0~18.0% |

| 契約極度額100万円以上 | 年15.0%以下 |

増額後に追加融資を受けなければならない義務はないので、金利の引き下げを目的に増額申請することも可能です。

まずは、アプリのホーム画面に「増額申込みボタン」が表示されているかどうか確認してみましょう。

アコムで返済しないとどうなる?4つのリスク

アコムで返済しないと、遅延損害金が発生するうえ、追加で借入れができなくなってしまいます。

また、返済遅れを放置していると法的手段が講じられ、財産や給料が差し押さえられてしまいます。

このときにはすでに信用情報に傷もついているため、今後5年間はローンやクレジットカードの審査に通りません。

上記のようなリスクを追わないためにも、返済日までにきちんと返済することが大切です。

では、アコムで返済しないとどうなるのか、4つのリスクについて見てみましょう。

リスク①返済予定日を1日でも過ぎたら遅延損害金がかかる

アコムの返済予定日に1日でも遅れてしまうと、遅延損害金がかかります。遅延損害金とは、約束した日までに返済できなかった損害を賠償するお金のことです。

アコムの遅延損害金の利率は年20.0%です。

Q:返済が遅れてしまうと、どうなるんですか?

A:担当者からご連絡させていただく場合がございます。また、遅延損害金(カードローンの場合は年率20.0%)をお支払いいただくことになります。引用元:アコム公式サイト「よくある質問」

遅延損害金は以下の計算式で算出できます。

- 借入れ額×年20.0%÷365日×返済が遅れた日数

たとえば、アコムで50万円を借りている人が1日延滞すると、274円の遅延損害金が発生します。

| 返済遅れ日数 | 遅延損害金 |

|---|---|

| 1日 | 274円 |

| 15日 | 4,110円 |

| 30日 | 8,219円 |

遅延損害金は返済が1日遅れるたびに加算されていくため、返済が遅れた際は早めに対処しましょう。

返済遅れの対処法は、「アコムで返済できないときはカードローンデスクに電話相談を」で詳しく解説しています。

リスク②追加借入れができなくなる

アコムの返済が遅れると、追加借入れができなくなります。

返済が遅れている人にお金を貸し出すと、さらに滞納が長引くリスクがあるためです。

Q.急に借入ができなくなったのですがどうしてですか?

A.いくつか理由が考えられます。まずは、以下に該当しないかご確認ください。

・年収の3分の1を超えたお借入をされている

・ご利用可能金額が残っていない

・支払いが遅れている

・現在のお勤め先の届けをされていない

・誤って暗証番号(PIN)を一定回数以上入力している引用元:よくあるご質問│アコム

たとえ利用限度額に余裕があったとしても、返済が遅れている状態では追加融資を受けられません。

とくに今後もお金を借りる予定をしている人は、返済遅れによって計画が崩れる可能性もあるため注意しましょう。

リスク③延滞を放置していると法的手段が講じられる

アコムの延滞を放置していると、一括請求を命じられたのち、法的手段が講じられることがあるため注意が必要です。

返済遅れから法的手段が講じられるまでの期間は、1ヵ月~3ヵ月程度です。

返済遅れから法的手段が講じられるまでの流れ

| 段階 | リスク | 目安日数 |

|---|---|---|

| 第1段階 | 遅延損害金の支払いが生じる 追加で借入れできなくなる |

返済が遅れた初日から |

| 第2段階 | 自宅に督促状が届く | 返済遅れから約1ヵ月後 |

| 第3段階 | 信用情報に問題が生じる | 返済遅れから約3ヵ月後 |

| 第4段階 | 法的手段 (一括請求と差押え) |

返済遅れから約1~3ヵ月後 |

法的手段が講じられた際は以下の流れで強制執行まで進み、財産や給料が差し押さえられてしまいます。

- 一括での返済を命じられる

- 支払督促申立書の送付

- 仮執行宣言付 支払督促申立書の送付

- 裁判所より債務名義が届く

- 強制執行が可能になる

給与を差押えられると生活が苦しくなるうえ、その事実が勤務先に知られてしまいます。

アコムの返済が遅れた際は、早急に対処することが重要です。

<Yahoo知恵袋より>

【質問】アコムから裁判を起こされる前に最後に届く書面はどんなものですか?いま「一括返済のお願い」と言うものが来ていて、期日までに返済が無い場合には裁判所に法的手続きを申し立てることがあります、と記載されてました。調べたら「法的手続きの予告書」や「返済計画の提案」といった書類が届く事もあるそうですがこういった書面は届かず裁判になる事はありますか?アコムは人によって届く書面が違うのでしょうか?

【回答】アコムに限らずどこの街金もそうですが、その期限までに返済が~の書面が最後ですよ。期限が過ぎてしばらくしたら裁判所から内容証明が来ます。引用元:Yahoo知恵袋

リスク④信用情報に悪い情報が残ると他社ローン審査にも影響が出る

アコムの審査では信用情報が参照されますが、契約後も返済状況が記録されます。

滞納期間が61日以上にわたると、信用情報に異動情報として5年間登録されるため、この間はクレジットカードやローンなどの審査に悪影響を及ぼします。

滞納をした事実があることから、契約後に貸し倒れるリスクが高いと判断されるためです。

信用情報機関に滞納情報が残っている状態で新規ローンに申し込むと、審査に落ちることもあります。

ローンの審査に落ちることで、滞納を知らなかった家族にも知られてしまう可能性があるため注意しましょう。

アコムで返済できないときはカードローンデスクに相談を

「このままだと返済日まで間に合わない」といった場合は、アコムの「総合カードローンデスク」に電話をかけて相談しましょう。

| 電話番号 | 0120-629-215 |

|---|---|

| 営業時間 | 平日9:00~18:00 |

数日程度、返済が遅れることは誰にでもあることです。アコムへ相談すれば、次回返済日の一時的な延長や最低返済額の減額などの便宜をはかってくれる場合があります。

ここでは、アコムの返済が遅れそうなときに電話相談することで、どのような対応をしてもらえるのかを解説します。

返済日を引き延ばしてもらえる

アコムの返済が遅れそうな場合は、アコム総合カードローンデスクに電話相談することで返済日を引き延ばしてもらえます。

新たに設定した返済期日までに支払えば、アコムから督促状が届いたり、催促の電話がかかってきたりすることはありません。

アコムが返済をいつまで待ってくれるのかは明らかになっていませんが、一般的には1週間ほど返済日を引き延ばせるといわれています。

返済日の延長は会員サイトの「マイページ」やアプリでも手続きできるため、返済できないことが分かった時点で早めに対処しましょう。

Q.返済期日を過ぎてしまった場合はどうしたらいいですか?

A:マイページの「お知らせ」にある「次回のお支払期日に関するお知らせです」でお支払約束日をご登録いただき、約束日までにお支払いください。

利息のみ返済にも応じてもらえる

返済日までに最低返済額分を用意できない場合、アコムの総合カードローンデスクに電話相談することで、利息のみ返済に応じてもらえる可能性があります。

利息だけの返済でも、返済期日までに支払えば滞納したことにはなりません。そのため、遅延損害金の発生や、信用情報に傷がつくリスクを回避できます。

ただし、利息だけの返済だと、以下のような問題が発生する可能性があります。

- いつまで経っても借入れ残高が減らない

- 追加借入れができなくなる可能性がある

利息のみの返済は、あくまで一時的な対処法として考えましょう。

返済額の減額や分割払いに応じてもらえることも

アコム総合カードローンデスクに電話相談すると、返済額の減額や分割払いに応じてもらえる可能性もあります。

一時的に、各回の返済金額を減額することも可能

「今月はいつもの返済金額だとちょっと厳しい・・・」そんな時、一時的に返済金額を減額することも可能です。

ご相談はアコム総合カードローンデスクまでお問い合わせください。引用元:返す(ご返済)│アコム

減額を依頼する際は、返済できない理由をきちんと話すとともに、いつまでにいくら準備できるのかを提示し返済の意思表示をしましょう。

アプリや会員サイトで返済額を変更できることもある

アコムの返済をきちんと行っている人は、アプリや会員サイトで返済額を変更(減額)できる可能性があります。

アコムの最低返済額は、最終借入れ残高に応じて決まる仕組みだからです。

たとえば、アコムで50万円を借りた人が返済を進めて、借入れ残高が39万円まで減ったとしましょう。

その後、追加で1万円を借りると最終借入れ残高は40万円に下がるため、最低返済額は15,000円から12,000円に下がります。

返済額が下がるケース

| 借入れ残高 | 最低返済額 | |

|---|---|---|

| 当初 | 50万円 | 15,000円 |

| 現在 (追加借入れ後) |

40万円 | 12,000円 |

つまり、ある程度の期間にわたって返済を進めている人は、あえて追加融資を受けることで返済額を減額できる可能性があります。

上記のようなケースに該当する人は、会員サイトのメニューに「返済額の変更」が表示されています。希望する場合は変更手続きをしましょう。

アコムの返済日に遅れてしまった場合の対処法

アコムの返済日に遅れてしまった場合は、電話相談したうえで、延長した返済期日までに返済手続きを行いましょう。

返済日を引き延ばしても支払える見込みがない場合は、債務整理を検討する必要があります。

ここでは、アコムの返済日に遅れてしまった場合の対処法を紹介します。

アコムに電話相談して期日までに支払う

アコムの返済日に遅れてしまった場合も、アコム総合カードローンデスクに電話をかけて相談すれば返済期日を延長してもらえる可能性があります。

その後、新たに設定した返済期日までに返済手続きを行えば、大きな問題になることはありません。

ただし、返済期日を延長した場合、口座振替※では返済できない点に注意が必要です。

※注釈

- インターネット返済

- アコムATM

- コンビニATM(提携ATM)

- 指定口座へ振込み

また、返済が遅れた日数分の遅延損害金が発生する点にも注意しましょう。

債務整理を検討する

アコムの返済ができない場合は、債務整理を検討しましょう。

返済期日を引き延ばしてもらっても返済の目処が立たない場合、すでに返済が困難な状態にあると想定されるためです。

債務整理をすると、借金額の減額や免除など法的に借金の悩みを解決できます。下表は、債務整理の種類や特徴をまとめたものです。

債務整理の種類や費用

| 種類 | 特徴 | 返済期間 |

|---|---|---|

| 任意整理 | 利息を軽減し、支払う金額は原則元本のみ | 3年程度 |

| 個人再生 | ・最低返済額が最大10分の1まで軽減※ ・住宅を手放す必要がない ・資格制限なし |

3年程度 |

| 自己破産 | 返済義務の免除 | - |

※注釈

債務整理を弁護士や司法書士に依頼する場合は弁護士費用が発生しますが、法テラスを利用すれば月額5,000円~1万円程度の分割払いが可能です。

まずは、以下の無料相談窓口で借金問題について相談することから始めましょう。

- 日本貸金業協会 貸金業相談・紛争解決センター

- 独立行政法人 国民生活センター

- 公益社団法人 日本クレジットカウンセリング協会

アコム返済に関するよくある質問

「アコムで延滞したらどうなるの?」など、アコムの返済に関する質問にもお答えしていきたいと思います。

返済に遅れてしまうと、焦ることも多いでしょう。下記の回答を参考に、延滞時や一括返済をするときの対処法を覚えておくと安心です。

アコムの返済はいくらからですか?

毎月1,000円から行えます。アコムの返済額は、借入れ残高に一定の割合を掛けた金額となるためです※。

※注釈

アコムの返済は何日前から行えますか?

アコムの返済は、返済期日の14日前から行えます。15日以上前に返済した場合は、追加返済とみなされるため注意しましょう。

たとえば、毎月30日が返済日である場合、16日以降に手続きすれば当月の返済を行ったとみなされます。

アコムの返済は返済日当日の何時までに済ませる必要がありますか?

アコムの返済は、返済日当日の23:59までに済ませれば問題ありません。

ただし、口座振替や振込み、提携ATMで返済する場合は営業時間に注意しましょう。

たとえば、口座振替で返済する場合、返済日当日の9:00頃には引き落とされるため、前日までに入金しておく必要があります。

指定口座へ振り込む場合は、平日15:00までに手続きを済ませておいたほうがよいでしょう。平日15:00以降に振り込むと、金融機関によっては翌営業日まで入金されない可能性があるためです。

返済期日の前日までに返済手続きを済ませておくことをおすすめします。

アコムの返済に遅れないためのコツはありますか?

アコムの返済に遅れないためにも、事前に返済計画表を立てて予定通りに借入れすることが大切です。計画もなしにお金を借りると、返済が困難になる可能性があるためです。

返済日を忘れがちな人は、返済日前にメール、またはプッシュ通知が届くように設定しておくとよいでしょう。返済期日の3日前・当日・期日経過後に知らせてもらえるため、返済忘れを未然に防げます。

返済の通知を希望する人は、スマホアプリ、または会員サイトの「マイページ」から設定しましょう。

毎月利息だけの返済をすると延滞扱いになりますか?

結論からいうと、毎月利息だけの返済を続けていれば延滞扱いにはなりません。しかし、1円も借入れ残高が減らないと一向に完済できず、延々と利息を払い続けることになります。

利息が払える月はいいですが、急に病気になって働けなくなるなど利息の返済さえ厳しくなるケースもあるでしょう。

余裕ができたら、1日でも早く元金+利息を合算して返済するよう心がけましょう。

アコムの返済に遅れたら二度と借りられないようになりますか?

アコムの返済に数日程度遅れると一時的に借入れができなくなりますが、後日返済すれば再度借りられるようになります。

ただし、下記のアコム規約にもあるように、長期間の滞納によりアコム側が「このまま融資を続けるのは難しい」と判断すると、新規貸付が停止されるかもしれません。

ただ、規約には「貸付停止をしたあとで、その事由が解消されたことが認められた場合は貸付停止を解除することができる」とも書かれています。利用者の信用が元通りになれば、新規借入れができるようになるケースもあります。

<アコム公式サイト>

第23条(契約極度額および貸付の停止)

1.会員は、契約極度額の範囲で繰返し借入ができます。

2.契約極度額は、会員の申込極度額の範囲内で当社が決定します。なお、本条第3項および第4項に基づき、契約極度額を変更する場合には通知しません。

3.前々項にかかわらず、当社が法令に従いまたは債権保全のために必要と判断した場合には、会員の承認を得ることなく、契約極度額を減額または新たな貸付を停止することができるものとし、会員はその旨承認します。

4.当社は、前項により契約極度額の減額を行った後、当該事由が解消されたことが認められた場合には、当社の判断により、契約極度額を当初の契約極度額の範囲内で増額することができるものとし、会員はその旨承認します。

5.当社は、前々項により新たな貸付の停止を行った後、当該事由が解消されたことが認められた場合には、当社の判断により、新たな貸付の停止を解除することができるものとし、会員はその旨承認します。引用元:アコム公式サイトAC会員規約

まとめ

アコムにはATM返済やインターネット返済など、さまざまな返済方法が用意されていますが、それぞれにメリットやデメリットがあります。

返済方法によっては手数料がかかるため、無駄な手数料を負担したくないなら、アコムの自社ATMやインターネット返済を利用した方法を選択しましょう。

また、アコムの返済が厳しくなったら、事前にコールセンターに連絡を入れておくことも大切です。

アコムからの督促を放置していると、自宅に督促状が届いたり法的措置が取られる場合もあります。

アコムで延滞すると他社ローンの審査にも影響が出る場合がありますので、毎月の返済は遅れないようにしましょう。