確定拠出年金は非課税で老後の資産(年金)を形成できる制度だ。種類としては企業型と個人型(iDeCo 読み:イデコ)があるが、これらのお得な制度を併用したいと考える人もいるだろう。企業型と個人型を併用するには条件がある。それぞれの特徴を把握して検討材料にしたいところだ。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

企業型・個人型の確定拠出年金の併用は可能か

結論から言えば、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の併用は可能だ。

しかし、これには勤め先の企業が一定の条件を満たしている必要がある。以前までは企業型DCとiDeCoの併用は認められていなかった。しかし、2017年1月の法改正によって企業型DCに加入している人でもiDeCoに加入することが可能になっている。

確定拠出年金に興味を持っている人は、まずは確定拠出年金がどういうものなのか、企業型DCとiDeCoの特徴をよく理解したうえで加入することをおすすめする。でなければ、本来お得に資産形成できるはずの制度で損をする可能性もある。

また、企業型DCとiDeCoの併用を考えている人は、勤めている企業が条件を満たしているのかを確認したうえで自分がどのような形で確定拠出年金に加入するのかを検討すると良いだろう。

企業型DCの規約において、iDeCoにも加入できる旨が規定されていて、事業主が拠出する掛金の上限(月額)を3.5万円(DBも実施している事業主の場合は1.55万円)に引き下げている場合は、企業型DCとiDeCoの両方に加入することができます。

引用元:企業年金連合会|確定拠出年金のしくみ

企業型DCとiDeCoの併用する際のチェックポイント

- 勤め先企業が企業型DCを導入していること

- 勤め先業が企業年金規約で企業型DCとiDeCoの併用を認めていること

企業型DCとiDeCoを併用したいのであれば、勤め先企業が企業型DCを導入しているかを確認する必要がある。企業型DCを利用したいと思っても、勤め先企業が企業型DCを制度として導入していなければ利用することはできない。

続けて、企業型DCとiDeCoを併用するには勤め先企業が併用を規約で認めている必要がある。企業型DCとiDeCoの併用については2017年1月に制度改正されたばかりであり、それに合わせて企業年金規約を改定している企業はそう多くはないと予想される。

なぜなら、企業年金規約の変更は労使合意が必要であり、簡単に変更することはできないため、積極的に動いている企業は少ない可能性があるためだ。しかし、自分の勤め先企業がすでに対応済みという可能性はあるので、まずは確認してみると良いだろう。

確定拠出年金の特徴

確定拠出年金とは

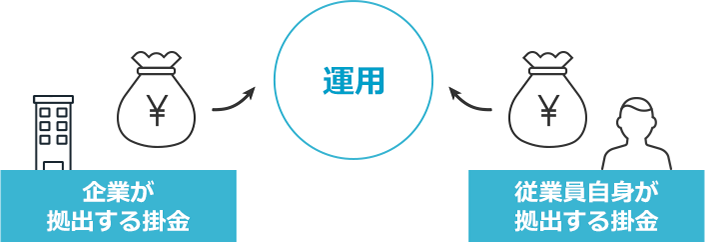

確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。

掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

引用元:厚生労働省|確定拠出年金制度の概要

そもそも確定拠出年金とはどういう制度なのかを簡単におさらいしておこう。日本の年金制度は「三階建て」と呼ばれている。

一階には20歳以上の国民の加入が義務付けられている「国民年金」、二階には会社員や公務員が加入する「厚生年金」、自営業者や主婦(夫)が加入する「国民年金基金」、そして三階には企業が独自に運営する「確定給付企業年金」がある。

確定拠出年金はこれらに加えて老後の資産や年金を上乗せすることを目的に登場した制度だ。毎月お金を積み立てながら資産運用をしていき、60歳以降に受け取ることができる。加入するかは個人の自由であり、運用資産は非課税という税制面でのメリットもあるのが特徴だ。

資産運用は自分で行う

確定拠出年金の大きな特徴として、拠出された資金の運用は自分で行うという点が挙げられる。確定拠出年金で購入できる商品は定期預金や保険商品などの「元本保証型」や投資信託やMMF(マネー・マネジメント・ファンド)などの「価格変動型」の2種類だ。

手堅く増やすか、ある程度のリスクを取るのは自分で決めることができる。もちろん、途中で資産の配分を変更することも可能だ。資産運用の一環なので、運用結果次第では元本よりも増やすことができるが、元本を割ることもある。

確定拠出年金には企業型と個人型があるのはすでに紹介したとおりだが、さらに両者の特徴を見ていこう。

はじめてのiDeCo

iDeCoは老後資金の形成手段の一つであり、将来、年金だけでは不足するといわれている老後資金を準備するために作られた制度である。

30年前の高金利の時代と異なり、現在では貯蓄のみで資産を増やすには限界があるばかりか、インフレリスクを負うことになる。そのため、貯蓄信仰が強かった日本人に対して、新たに運用という手段を取り入れたことに対して優遇措置が設けられている点が特徴と言える。

確定拠出年金には企業型と個人型があり、個人型のiDeCoと企業型の確定拠出年金との併用は、企業に導入されている確定拠出年金制度の規定で認められている場合のみとなっているが、2020年の年金制度改正法により、企業型の確定拠出年金加入者についてもiDeCoに加入できるよう、要件が緩和される動きが出ている点に注目したい。

さらに、今回の改正により、iDeCoの加入時期が65歳までに拡大されるほか、受取開始年齢の選択肢についても、現在の60歳~70歳の10年間から60歳~75歳へ5年間延長され、15年間となることも覚えておこう。

基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

引用元:iDeCo公式サイト|iDeCoの特徴

企業型確定拠出年金(企業型DC)の特徴

企業型DCは、企業が従業員のために将来の年金、または退職金を作ることを目的としている制度だ。務めている従業員は強制的に加入することになるが、掛け金を支払うのは企業なので、自分の懐が痛むということは無い。

掛け金については企業側で従業員が一律同額となる「定額制」か、給与に応じて掛け金を決める「定率制」、もしくは「定額と定率の組み合わせ」となっている。また、掛け金の上限額が定められており、企業年金制度の有無によって変わってくる。企業年金制度がある場合は2万7,500円、ない場合は5万5,000円だ。

マッチング拠出

企業年金制度で少し複雑なのが「マッチング拠出」という拠出方法がある点だろう。最初に言っておくと、マッチング拠出を採用している企業ではiDeCoとの併用はできない。ここだけは抑えておこう。

マッチング拠出は企業と一緒に従業員が積立金を拠出できる制度だ。従業員は企業の積立金と同等の金額まで拠出できる。少しわかりづらいので具体的に見ていこう。

A社の場合……企業年金制度なし、企業側掛け金2万円

企業年金制度がないA社は拠出額の上限が5万5,000円となる。残りの枠は3万5,000円残っているが、従業員は企業と同額までしか拠出することができない。そのため従業員が拠出できる金額は企業と同額の2万円だ。

B社の場合……企業年金制度なし、企業側掛け金3万円

同じく企業年金制度がないB社は上限が5万5,000円。従業員が出せる金額は3万円と言いたいところだが、会社が3万円払っており、利用可能枠があと2万5,000円のため、2万5,000円が上限となる。

C社の場合……企業年金制度あり、企業年金制度1万円

企業年金制度があるC社は拠出上限額が2万7,500円だ。利用可能枠は1万7,500円あるが、企業と同額までしか拠出できないので従業員が拠出できるのは1万円となる。

iDeCoの始め方

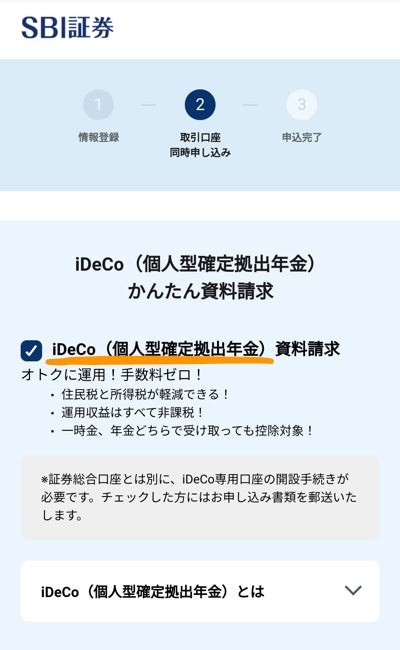

iDeCoを開始する際には、まず金融機関での口座開設が必要となる。iDeCoを取り扱っている金融機関は証券会社や銀行などであるが、手数料の低さから、最近ではネット銀行もしくはネット証券での口座開設者が多く見られる傾向がある。口座開設する際にiDeCoに関するステップがあるので、iDeCoを始めるひとは同時に申し込もう。

例 SBI証券の口座開設画面(画像:NETMONEY編集部)

また、本人の属性によって、年間の掛金上限額が決まっていることから、事前に自分の掛金上限額をチェックすることも忘れないようにしたい。

iDeCoを利用するにあたり、どの商品を選択するかが非常に悩ましいところであるが、運用における3大原則「積立」「長期」「分散」に基づき、1つの商品で運用するのではなく、複数の商品を選択し、それぞれの配分比率を考えながら運用を行っていくのが望ましい。

ちなみに掛金は年に1度変更することが可能であり、運用商品の変更や、配分割合の変更についてはいつでも手数料無料で行うことができる。ただし、それが反映されるのは、月の締切日に間に合った場合は次回(翌月)の拠出(掛金入金)時であり、もしも締切日に間に合わなかった場合は、翌々月になる点に注意が必要である。