不動産投資は、毎月の家賃収入を得られるのが魅力です。年金以外に安定した収入を確保できれば、将来のお金に対する不安が解消され、安心して暮らしていくことができるでしょう。

とはいえ、不動産投資に興味はあっても、元手が少なく始めるかどうか悩んでいる人は多いのではないでしょうか。実は、投資用マンションはローンを利用して購入するのが一般的です。まとまった資金がなくても、頭金と初期費用を準備できれば不動産投資を始められます。

また、物件の選び方や売買契約、ローン審査は不動産会社のサポートを受けられるので、初めてでもスムーズに手続きを進めることが可能です。そのため、初心者でも始めやすく会社員や公務員の方に人気の投資方法となっています。

今回は、初心者の方向けに不動産投資の仕組みや始め方、押さえておくべきポイントを紹介します。

- 資金が少ない人でもローンを組んで始められる

- ローンは毎月の家賃収入で返済できる

- 安定したインカムゲイン(家賃収入)が期待できる

- 生命保険の代わりになり、所得税や住民税の節税効果も得られる

- 不動産会社に相談すれば初心者でも安心して不動産投資を始められる

不動産投資とは?

不動産投資とは、マンションなどの不動産を購入し、人に貸し出して家賃収入を得る投資方法です。簡単に言うと「大家になること」を意味します。

運用中の物件に入居者がいれば、毎月決まった金額の家賃が振り込まれます。給与と同じように毎月家賃収入を得られるので、長期にわたって安定した収入が期待できます。

不動産投資は物件を購入して終わりではありません。入居者募集や賃貸借契約の締結、家賃の回収など、大家としてさまざまな業務が発生します。ただし、これらの業務のほとんどは管理会社に任せられるため、本業がある会社員や公務員でも続けやすいでしょう。

資金が少ない人でもローンを組んで始められる

不動産投資は、資金が少ない人でもローンを組んで始められることが大きな特徴です。株式や投資信託の場合、ローンを組むことができません。しかし、不動産投資であれば、ローンを利用して自己資金を抑えることが可能です。

マンションの1室を購入する場合、都内であれば1,000万円を超える物件がほとんどです。一棟丸ごと購入する場合は、1億円以上かかることもあります。これだけの資金を自己資金で用意できる人は少ないため、通常は金融機関から融資を受けて購入します。

不動産投資ローンでは、物件価格の2~3割程度の頭金(自己資金)を用意するのが一般的です。ただし、属性によっては頭金不要のフルローンも可能です。また、ローン金利も属性によって変わります。上場企業の会社員や公務員であれば、低金利で借りやすいでしょう。

さらに、頭金とは別に物件価格の8~10%程度の初期費用もかかります。初期費用には仲介手数料やローン事務手数料、司法書士報酬(物件の登記手続き)、税金などが含まれます。

まとまった資金がなくても、ローンの頭金と初期費用を用意できれば不動産投資を始められます。

ローンの返済は家賃収入から賄える

ローンを組んで不動産投資を始める場合、そのローン返済は家賃収入から賄えます。不動産投資では、自分でローンを支払って住むだけのマイホームとは異なり、入居者が家賃を支払ってローンを返済してくれるのが魅力です。

例えば、毎月の家賃収入が10万円で、ローン返済額が11万円であれば、差額の1万円のみを自分で支払うイメージです。入居率が高い物件であれば、実質的な支払いは月1~2万円程度で済みます。

頭金を多めに入れて借入金額を抑え、家賃収入でローンを返済しても毎月手元にお金が残る状態にすることも可能です。

ローン返済を進めると、保有資産(物件の資産価値-ローン残高)は着実に増えていきます。そして、ローンを完済すれば物件は自分のものとなり、家賃はすべて手元に残るようになります。

不動産投資は大きく分けると3種類

不動産投資は、物件種類に応じて以下の3種類に分けられます。

それぞれのメリットやデメリットを知って、自分に合った投資方法を選択することが大切です。各投資方法の特徴を見ていきましょう。

1.ワンルームマンション投資

ワンルームマンション投資は、ワンルームタイプのマンションの1室を購入し、入居希望者に貸し出して家賃収入を得る方法です。

一棟丸ごとではなく1室だけを買うため、他の不動産投資に比べると投資金額は少なく済みますし、物件を手放したいときに、比較的売却しやすいのもメリットです。

ただし、他の不動産投資に比べると収益性は低い傾向にあります。

また、所有物件が1室のみの場合、入居者がいなければ家賃収入は0円になってしまいます。退去が発生すると、次の入居者が見つかるまでの間は自己資金でローンを返済する必要があります。

2.一棟マンション投資

一棟マンション投資は、マンションを一棟丸ごと購入する不動産投資です。すでに持っている土地を活用したり、新たに土地を購入してマンションを新築する方法もあります。

一棟マンション投資では複数の部屋を貸し出すため、満室になるとまとまった家賃収入を得られます。ワンルームマンションよりも高い収益性が期待できるでしょう。また、一部の部屋で空室が発生しても家賃収入がゼロにならないので、空室リスクは低くなります。

ただし、一棟マンションは物件価格が高額であり、都内なら1億円を超える物件がほとんどです。ローンを組んで購入する場合でも、数千万円程度のかなりまとまった頭金を用意しなくてはなりません。

また、複数の部屋で同時に退去が発生した場合は、家賃収入が大幅に減少してローン返済に支障が出る恐れがあります。

3.戸建て投資

戸建て投資は、価格が安い中古戸建てを購入し、自分でリフォームして貸し出す不動産投資です。築年数が経過している中古戸建ては、数百万円で売りに出されている物件もあります。ローンを利用せず、自己資金で購入することも可能です。

戸建ては主にファミリー層が利用するため、一度入居が決まると長期にわたって住んでもらえることが多く、安定した家賃収入が期待できます。

一方で、安価な中古戸建ては木造住宅が多く、鉄筋コンクリート造のマンションに比べると老朽化が進みやすいのがデメリットです。

また、リフォーム業者に丸投げすると想定を超える費用がかかり、収益性が低下するリスクもあります。リフォーム(DIY)の知識がない場合、失敗する可能性が高いでしょう。他の不動産投資より物件価格は低いものの、上級者向けの投資方法といえます。

不動産投資で得られる利益

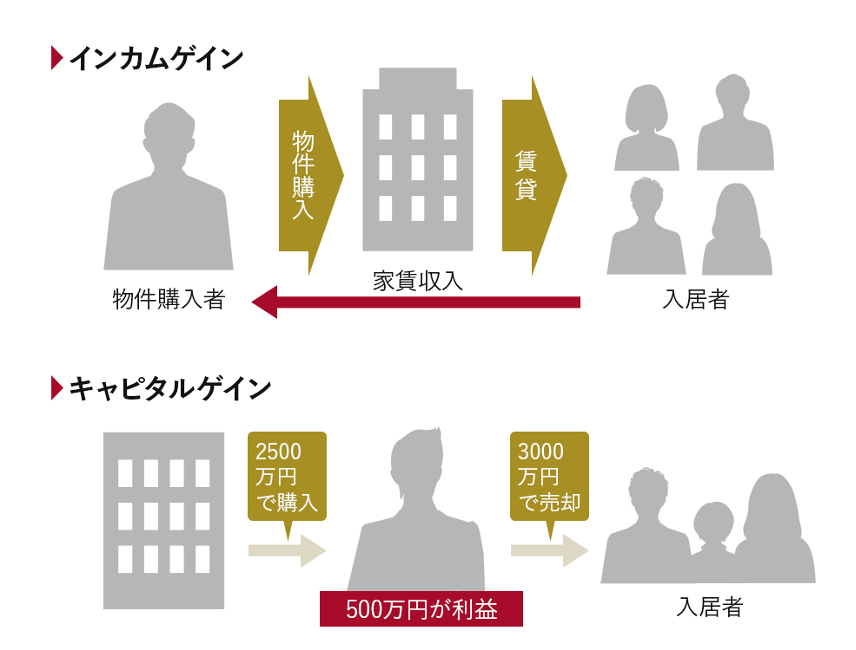

不動産投資の利益は、「インカムゲイン(Income Gain)」と「キャピタルゲイン(Capital Gain)」の2種類です。

その他に、賃貸借契約を締結する際にもらえる利益もあります。ここでは、不動産投資で得られる利益の種類と内容を紹介します。

インカムゲイン(家賃収入)

インカムゲインとは、資産を保有していることで得られる利益のことです。不動産投資においては、家賃収入がインカムゲインとなります。入居者がいる限り、毎月一定額の家賃収入を得られることが特徴です。

例えば、家賃が月10万円のワンルームマンションを所有している場合、入居者から毎月10万円の家賃が入金されます。1回あたりの利益はそれほど大きくありませんが、長期にわたり継続して収入を得られるのがメリットです。

また、家賃収入は景気変動の影響を受けにくく、キャピタルゲインに比べて収益が安定しています。景気が急激に悪化しても、家賃が半分に減る可能性は低いでしょう。

一方で、インカムゲインは短期間で大きな利益を得るのは難しいのがデメリットです。また、不動産投資の場合、空室になると入居者が決まるまで家賃収入が途絶えてしまう点にも注意が必要です。

キャピタルゲイン(売却益)

キャピタルゲインとは、保有している資産を売却することで得られる利益のことです。

不動産投資では、保有不動産の売却益がキャピタルゲインとなります。例えば、3,000万円で購入したワンルームマンションが値上がりし、3,200万円で売却した場合は差額の200万円がキャピタルゲインです。

キャピタルゲインは、売却時にまとまった利益を得られるのがメリットです。家賃収入のように毎月継続して収入を得ることはできませんが、不動産価格が大きく値上がりした場合など、短期間で大きな利益を得られる可能性があります。

ただし、必ずしもキャピタルゲインを得られるとは限りません。購入時よりも物件価格が下がると、売却によって損失(キャピタルロス)が生じてしまいます。

実物資産である不動産は、築年数の経過とともに資産価値が低下する傾向にあります。また、不動産価格が将来どのように推移するかは予測できないため、キャピタルゲインを得るのは簡単ではないでしょう。

礼金

礼金とは、賃貸借契約を締結する際に入居者(借主)から大家(貸主)に支払われる謝礼金のことです。

賃貸物件では、入居する際に大家に対して敷金や礼金を支払う商慣行があります。

敷金は借主が部屋を借りる際に大家に預ける保証金で、家賃の1~2ヵ月分が目安です。借主の家賃滞納、故意や過失による建物または設備の破損などに対する担保の意味合いがありますが、使用状況に問題がなければ原則返還しなくてはなりません。

一方、礼金は敷金のような返還義務はなく、大家の利益となります。礼金の額は家賃の1ヵ月分が目安です。

ただし、近年では礼金0円の物件が増えています。これは、入居希望者の初期費用の負担を減らすことで、空室リスクを下げる狙いがあると考えられます。

不動産投資で想定しておくべき支出

不動産投資では、物件購入後の支出も想定しておく必要があります。具体的には以下のとおりです。

これらは定期的に発生するため、投資を始める前に内容を把握しておくことが大切です。各支出の内容を紹介します。

税金

不動産投資でかかる代表的な税金として、「不動産取得税」と「固定資産税・都市計画税」の2つがあります。

不動産取得税は、マンションやアパートなどの不動産を取得した際にかかる地方税です。購入した不動産の所在する都道府県に納めます。

不動産取得税の税率は通常4%ですが、2023年6月現在、土地と住宅については3%の軽減税率が適用されています。税額は、不動産の評価額(固定資産税評価額)に税率をかけて計算します。

購入時に支払うのではなく、購入から3~6ヵ月後に届く納税通知書を利用して納付します。支払うタイミングは遅れますが、初期費用に含めて資金を準備しておくといいでしょう。

固定資産税は、毎年1月1日時点の不動産所有者にかかる地方税です。購入した不動産の所在する市区町村に納めます。また、不動産が都市計画法による市街化区域内に所在する場合は、都市計画税もかかります。

税率は固定資産税が1.4%、都市計画税が0.3%です。税額は、固定資産税評価額に税率をかけて計算します。自身で税額を計算する必要はなく、市区町村から届く納税通知書をもとに毎年納付します。

固定資産税や都市計画税は毎年発生する支出であるため、不動産会社に相談して概算額を把握しておくといいでしょう。

管理費・共益費・修繕積立金

ワンルームマンション投資の場合、区分所有者として管理組合に毎月管理費や修繕積立金を支払う必要があります。

管理費は、共用部分の維持または管理に使われる費用です。例えば、エントランスやゴミ置き場の清掃、エレベーターなどの設備のメンテナンスや保守点検などに充てられます。

修繕積立金は、マンションの長期修繕計画に基づき、将来の大規模修繕工事に備えて積み立てるものです。共用部分の修繕費用は修繕積立金から支払われるので、原則として大規模修繕工事が行われるときに費用負担は生じません。

管理費や修繕積立金の額は、物件によって変わってきます。不動産投資の収益性に大きく影響するので、購入前に不動産会社に確認しておくことが大切です。

一棟マンション投資の場合は、管理費や修繕積立金の支出は発生しません。

ただし、共用部分と専用部分(室内)のどちらも修繕費用は大家の負担となります。一棟マンションの修繕費用は高額なので、不動産会社のサポートを受けながら修繕計画を立て、資金を準備しましょう。

各種手数料

不動産投資では、仲介で物件を購入する場合は仲介手数料が発生します。

仲介業者(不動産会社)に支払う仲介手数料は、宅地建物取引業法において上限額が決められています。

物件価格が400万円を超える場合は、「売買価格×3%+6万円+消費税」が上限です。例えば、3,000万円の物件を購入する場合、仲介手数料の上限は「96万円+消費税」となります。

ローンを組んで物件を購入する場合は、金融機関にローン事務手数料を支払います。金融機関によって異なりますが、借入金額の2%程度が目安です。

また、物件購入後に退去が発生した場合、入居者募集時の広告料がかかります。広告料は、家賃1ヵ月分が相場です。賃貸管理を委託している管理会社が、追加費用なし(毎月の管理委託料のみ)で入居者を探してくれることもあります。

具体的な手数料を知りたい方は、不動産会社に資料請求または個別相談をしてみましょう!

不動産投資の6つのメリット

不動産投資には以下6つのメリットがあります。

それぞれ詳しく見ていきましょう。

安定的なインカムゲインが得られる

不動産投資は家賃が主な収入源となるため、入居者が定着すれば安定的なインカムゲインを得られます。

株式投資でも配当がもらえますが、多くの銘柄は年2回程度です。配当金の額は業績に左右され、赤字になれば配当が支払われないこともあります。

一方、不動産投資は毎月決まった額の家賃が入ってきます。入居者がいることが前提ですが、退去までは家賃が下がる可能性は極めて低いといえます。

ワンルームマンションを複数保有している場合や一棟マンションの場合、通常は一度にすべての部屋が空室になることはないため、収入が急減することは少ないでしょう。

退去すると次の入居者が決まるまで家賃は入ってきませんが、中には空室期間中に一定の賃料を保証する制度(サブリース)がある管理会社もあります。

生命保険の代わりになる

不動産投資では、ローンを組む際に「団体信用生命保険(団信)」に加入します。そのため、いざというときには生命保険の代わりとなり、遺された家族を経済的に支えてくれます。

団信とは、ローン契約者が死亡した場合または高度障害状態になった場合に、保険会社がローン残債を完済する仕組みです。最近では8大疾病やがんに特化した医療特約付きの団信もあり、ローン契約者に万が一のことがあった場合は、家族にローンのない収益不動産を残せます。

収益不動産を引き継いだ家族は、入居者がいる限り毎月の家賃収入を受け取れます。家賃収入をローン返済に充てる必要がなく、税金や維持費を支払った残りは生活費として使えます。

まとまったお金が必要な場合は、不動産を売却して現金化することも可能です。ローンがないので、手数料や税金などを支払っても売却代金の多くは手元に残るでしょう。

老後に備えられる

不動産投資は、老後の生活費に備えられるのもメリットの1つです。

定年退職後は、基本的に公的年金(国民年金や厚生年金)が主な収入源となります。ローンを完済すれば物件は自分のものになり、家賃収入の大半は手元に残るため、年金以外の収入源を確保できます。

日本年金機構によると、厚生年金の場合、夫婦2人分の老齢基礎年金を含む標準的な年金額は月額22万4,482円です。一方、生命保険文化センターの調査によれば、ゆとりある老後生活費の平均は月額37.9万円となっています。

年金だけでは足りない月額約15万円を家賃収入で補うことができれば、趣味や旅行、交際費などに使えるお金が増え、充実した老後生活を送れるでしょう。医療費や介護費用の負担が増えても、家賃収入でカバーできます。

ローンが完済されている場合、不動産を売却してまとまったお金を手に入れることも選択肢の一つです。高齢者施設の入居一時金などが必要な場合、不動産の売却代金で資金を準備できます。

節税効果がある

不動産投資は、減価償却による所得税や住民税の節税効果が期待できます。

減価償却とは、建物の取得価額を使用可能期間(法定耐用年数)にわって分割して費用化する手続きのことです。

例えば、物件価格のうち建物部分が1,000万円で法定耐用年数が10年の場合、毎年100万円ずつ減価償却費として計上し、10年かけて費用化していきます。

法定耐用年数は、建物の構造や用途に応じて定められています。鉄筋コンクリート造のマンションは47年、木造住宅は22年です(いずれも新築の場合)。中古物件の場合は、別途使用可能期間を見積もる必要があります。

物件価格は購入時に支払いが済んでいるため、減価償却費を計上しても支出は発生しません。しかし、課税所得を減らせるため、所得税や住民税の負担を減らす効果があります。不動産所得は赤字でも、税金の還付によってキャッシュフローがプラスになることも珍しくありません。

なお、減価償却費を計上できるのは建物部分のみです。土地は減価償却の対象外で、購入時も税務上の経費にはならないので注意しましょう。

相続税対策になる

不動産投資は、所得税や住民税の節税効果が期待できることに加え、相続税対策としても活用できます。

亡くなった親などから現金や不動産などの財産を引き継いだ場合、その財産は相続税の課税対象です。相続財産の評価額が一定額を超える場合は、相続税を納めなくてはなりません。

現金は額面金額で評価されますが、不動産は購入価格ではなく、路線価や固定資産税評価額が基準となります。そのため、現金で相続するよりも税負担の軽減が期待できます。

ただし、収益性の低い物件に投資すると、不動産投資を引き継いだ相続人に負担をかけてしまいます。相続税対策が目的であっても、収益性の高い物件を選ぶことが大切です。

レバレッジ効果がある

不動産投資は、ローンを組んで物件を購入することでレバレッジ効果を得られます。レバレッジ効果とは、自己資金を最小限に抑えて金融機関から融資を受け、少ない自己資金で高額の物件に投資することです。

株式や投資信託などの金融投資は、融資を受けられません。一方、不動産投資はローンで物件を購入でき、物件価格の2割程度の自己資金で不動産を取得できます。

例えば、自己資金が400万円の場合、株式なら投資できるのは400万円が限度です。しかし、不動産投資なら2,000万円の物件を取得できます。どちらも利回り5%とすると、株式投資の利益は年20万円ですが、不動産投資なら年100万円の利益を得られます(手数料、税金などは考慮外)。

家賃収入からローンを返済するので、過度な借り入れはリスクを高めます。

しかし、安定収入が期待できる物件を選び、無理のない範囲でローンを利用すれば効率的に資産を増やすことが可能です。不動産投資は、金融機関の信用度が高い会社員や公務員に有効な投資方法といえるでしょう。

メリットを理解した方は、不動産投資の成功ノウハウを見てみましょう!

不動産投資の5つのリスクと回避する方法

不動産投資の代表的なリスクは以下の5つです。

不動産投資は、投資である以上は損失が生じる可能性もあります。ただし、リスクの内容を理解して事前に対策を講じれば、損失やトラブルを避けることは可能です。

ここでは、各リスクの内容と回避する方法を紹介します。

空室リスク

空室リスクは、退去が発生して空室となり、家賃収入を得られなくなるリスクです。空室期間が長期化すると自己資金でローンを返済することになるため、資金繰りが苦しくなります。

空室リスクを回避するためには、賃貸需要が高く、退去が発生しても短期間で次の入居者が決まる物件を選ぶことが重要です。

ワンルームマンションでも、立地や物件によって空室リスクは異なります。

例えば、首都圏のように人口が多いエリアにあり、駅に近い物件は賃貸需要が期待できます。通勤や通学がしやすく、生活に便利であるため入居者を見つけやすいでしょう。

空室になって家賃収入が途絶えることが心配な場合は、サブリースを利用する方法もあります。

サブリースとは、管理会社が収益不動産を一括して借り上げることで、実際の入居や空室に関わらず一定額の賃料が保証される仕組みです。サブリースの内容は業者によって異なるため、事前に確認してから契約しましょう。

価格変動リスク

不動産価格は、景気動向や建物の築年数などに応じて変動します。

不動産の人気が高まると価格は上昇しますが、景気が悪化すると需要が低迷して価格が下がる可能性もあります。

また、不動産は実物資産であるため、築年数が経過すると建物は老朽化が進みます。定期的に適切なメンテナンスや修繕を行わないと、建物の評価額や家賃が大きく下がり、収益性に影響を与えるので要注意です。

ただし、立地や物件の状態によっては、築年数が古くても資産価値が下がらないこともあります。建物管理や修繕がきちんとされている物件を選ぶことで、価格変動リスクはある程度軽減できるでしょう。

将来性を見極めて、物件価格や家賃の下がりにくい物件に投資することが大切です。

金利変動リスク

変動金利のローンは、金利上昇で返済額が増える金利変動リスクがあります。

不動産投資ローンの適用金利は、市場金利を基準に決まります。日本は低金利が続いていますが、今後は金利が上がる可能性もゼロではありません。

ローンを組んで物件を購入する際には、金利上昇も想定して資金計画を立てることが大切です。

金利変動リスクが心配な場合は、全期間固定金利型のローンを利用するのも選択肢の一つです。全期間固定金利型は返済期間終了まで適用金利が変わらず、市場金利が上昇しても返済額が増えることはありません。

ローン相談の際に、全期間固定金利を選択できるか確認しておくといいでしょう。ただし、変動金利に比べて借入時の適用金利が高くなる点には注意が必要です。

家賃滞納リスク

不動産投資では、入居者がいても家賃を滞納されると収入を得られません。

家賃の回収や督促は管理会社に任せられますが、滞納が続くと収益性が低下するため、何らかの対策が必要です。

入居希望者を無条件に受け入れるのではなく、入居審査をしっかりと行いましょう。収入や勤務先、勤続年数などの属性、家族関係、人柄などをヒアリングして、家賃滞納リスクが高いと思われる場合は契約を見送ることも大切です。

初心者の方が入居審査を行うのは難しいので、信頼できる管理会社に任せるのも一つの手です。

また、保証会社の利用を住居条件とすることで、家賃滞納が発生した場合は入居者に代わって保証会社が家賃を支払ってくれます。保証会社が入居審査を担ってくれるため、家賃滞納リスクの軽減につながるでしょう。

災害リスク

災害リスクとは、地震や火事、台風などの災害によって建物が被害を受けるリスクを指します。被害状況によっては、物件の資産価値が落ちることもあります。

災害自体は防ぎようがないため、災害リスクに強い物件を選ぶことが重要です。

国や地方自治体は、地図上で災害リスクの高さを確認できる「ハザードマップ」を公開しています。購入予定の物件がハザードマップで災害リスクの高い場所に位置している場合、それを補うほどのリターンがあるかをチェックしましょう。

災害リスクが心配であれば、購入を見送って他の物件を探すのも選択肢の一つです。

また、ハザードマップでは災害リスクが低くても、被害にあわない保証はありません。もしものときに備えて、火災保険や地震保険に加入しておきましょう。

トーシンパートナーズでは、不動産投資に関するリスクに対しても気軽に相談することができます。

不動産投資の始め方5ステップ【初心者向け】

不動産投資を始める場合は、以下5つのステップで進めます。

これらは、必ずしも個人で手続きが必要なわけではありません。不動産会社に問い合わせればすべてサポートを受けられるので、初心者の方でも安心して手続きを進められます。

各ステップについて詳しく解説します。この記事で解説したメリットやリスク、利益、支出を理解した上で不動産投資を始めてみましょう。

STEP1.投資金額(物件価格)を決める

まずは、自己資金の残高を確認して投資金額を決めましょう。

不動産投資はローンを組めますが、限界まで借りると想定外の支出が発生した際に払えなくなる可能性があります。

例えば、「退去が発生し、次の入居者が見つかるまでは自己資金でローンを返済する」「設備が故障して修繕費用が発生した」といったケースです。

リスクをとりすぎると、資金不足で不動産投資を続けられなくなるかもしれません。物件価格の上限は、自己資金の持ち出しが発生しても問題ない範囲に設定しておくといいでしょう。

STEP2.土地や物件を探す

投資金額が決まったら、条件に合致する土地や物件を探しましょう。一棟物件を新築する場合は土地を、中古であれば物件を選びます。

空室リスクを避けて安定した収入を確保するには、賃貸需要が期待できる物件に投資することが大切です。物件選びでは、立地に加えて書面だけではわからない周辺環境などもチェックしておいたほうがいいでしょう。

実際に最寄り駅から物件まで歩いてみると、スーパーやコンビニ、病院、公園など生活に便利な施設がそろっているかを把握できます。

また、区分マンションなら、賃貸物件として何部屋募集があるかを見ておくと、入居率がどれくらいで周辺に同じような物件がどれくらいあるかをイメージできるでしょう。

「物件を探すのは難しい」と感じるかもしれませんが、不動産会社に相談すれば希望条件に合った物件を紹介してもらえます。

STEP3.ローンの審査を受ける

購入する物件が決まったら、ローンの審査を受けます。不動産投資では、自己資金が潤沢にある人以外はローンを組んで購入するのが一般的です。頭金を抑えて多くの資金を借りるほど、レバレッジ効果は大きくなります。

ただし、借入金が多くなると毎月の返済額も増えます。毎月の収支をよくしたい場合は、ある程度の自己資金を入れて返済額を抑え、家賃収入でローンを返済してもお金が残るようにするのも一つの手です。

自己資金と家賃収入、返済額のバランスを考えて、いくら借りるのかを検討しましょう。

ローンを組む場合は、不動産会社の提携金融機関を利用するとスムーズです。ローンの組み方や借入金額などのアドバイスを受けられるので、初心者の方でも安心して申し込めます。

STEP4.物件を購入する

不動産投資ローンの審査に通過し、融資を受けることができたら物件を購入しましょう。

仲介で物件を購入する場合は、売主に対して買付申込書を提出して手付金を支払います。ただし、希望者が複数いる場合は、購入できない場合もあるので注意が必要です。

無事に購入できることになったら、売主と不動産売買契約を締結します。

また、ローンを組む場合は金融機関と金銭消費貸借契約を締結します。

融資が実行されて売買代金を決済し、物件の引き渡しが終わると購入手続きは完了です。すでに入居者がいる物件の場合は、購入日から家賃が発生します。

実際には、さまざまな書類のやり取りや手続きが必要です。不動産会社や金融機関に必要書類や手続きの流れを確認して、不備がないよう慎重に進めましょう。

STEP5.管理会社を決める

物件を購入した後は、賃貸管理を委託する管理会社を決めます。

本業がある会社員や公務員が、自ら物件を管理する「自主管理」は現実的ではありません。不動産投資を始める場合は、管理会社に業務を委託することをおすすめします。

管理会社には、家賃の回収や賃貸借契約、退去手続き、入居者とのやりとりなど、管理業務のほとんどを任せられるので、手間をかけずに不動産投資に取り組めます。

ただし、委託手数料が毎月発生するので、サービス内容と料金を事前に確認しておくと良いでしょう。

信頼できる管理会社を選ぶことが大切ですが、初心者の方が自分で探すのは難しいかもしれません。

不動産会社へ問い合わせる段階で、管理会社選びについても相談しておくといいでしょう。不動産会社が賃貸管理を行っていることも多いので、そのまま任せるのも一つの手です。

不動産投資で初心者が押さえておくべきポイント

初めての不動産投資で押さえておくべきポイントは以下の5つです。

不動産投資で成功できるように、それぞれの内容を理解しておきましょう。

株式や投資信託との違い

株式や投資信託は金融資産への投資ですが、不動産投資はマンションやアパートとなどの実物資産に投資を行います。

金融資産は値動きが大きいため、うまく運用できればキャピタルゲイン(売却益)を得られますが、暴落によって損失が拡大するリスクもあります。例えば、2020年のコロナショックでは日経平均株価が2ヵ月で約30%も下落しました。

インカムゲイン(配当金・分配金)を得ることも可能ですが、頻度は年1~2回と少なく、企業業績や運用成績に応じて金額が変動します。

一方、収益不動産は株式や投資信託に比べて値動きが緩やかな傾向にあります。

国土交通省の地価公示によれば、2021年の地価動向は全国が前年比▲0.5%、三大都市圏(東京圏、大阪圏、名古屋圏)が前年比▲0.7%でした。新型コロナウイルスの影響で地価は下がりましたが、下落率は株式ほど大きくありません。

また、物件次第ではあるものの、毎月安定したインカムゲイン(家賃収入)を受け取れます。景気が悪化しても住宅の需要はなくならないので、家賃が急激に下がる可能性は低いでしょう。

利回り

利回りは、不動産の収益性を判断する指標の1つです。不動産投資の利回りには「表面利回り」と「実質利回り」の2つの指標があります。

- 表面利回り(%)=年間家賃収入÷物件購入価格×100

- 実質利回り(%)=(年間家賃収入-年間支出)÷(物件購入価格+初期費用)×100

表面利回りは簡単に計算できますが、物件価格以外のコストが含まれていません。物件情報に掲載されているのは、表面利回りがほとんどです。

一方、実質利回りは初期費用や年間支出も含めて計算するので、物件から得られる収益をより正確に把握できます。

ただし、「表面利回りが高い」という理由だけで、中古物件に飛びつくのはおすすめしません。管理費や修繕積立金、固定資産税などを考慮すると収益を確保できない可能性があります。

物件購入時は、目先の利回りで投資判断するのではなく、入居者の有無や建物の状態、周辺環境や管理体制などトータル的に見た上で、投資判断を行いましょう。

必要な資金

不動産投資を始めるための必要資金は、購入物件の価値や購入者の属性によって変わってきます。

会社員がローンを組んで収益不動産を購入する場合、物件価格の2~3割程度の頭金を求められるのが一般的です。物件価格が2,000万円でも、頭金400~600万円と初期費用を準備できれば不動産投資を始められます。

上場企業に勤める高収入の会社員や公務員の場合は、頭金不要のフルローンを組める可能性もあるでしょう。フルローンなら、初期費用のみで物件を購入できます。

自己資金が少額でも物件を取得できる可能性はあるので、まずは不動産会社に相談してみましょう。

向いている人

不動産投資は、融資を受けて物件を購入するケースが一般的です。そのため、比較的好条件でローンを組める人に向いています。

具体的には、上場企業の会社員、公務員で年収が600万円以上の人が該当します。安定した給与収入が見込めるため、金融機関からの信用度が高くなります。

ローン審査に通りやすい属性の方であれば、不動産投資のレバレッジ効果を最大限に活用できるでしょう。

また、不動産投資は長期運用で着実にリターンを得たい人にも向いています。短期間で大きな利益を得るのは難しいものの、入居者がいる限り毎月家賃収入を得られるからです。収益性の高い物件を購入して長期保有することで、コツコツ収益を積み上げていけます。

不動産投資は「普段から忙しくて時間をかけることができない」「株式やFXのリスク分散をしたい」「将来のための資産形成をしたい」といった方におすすめです。

不動産会社の選び方

不動産投資で成功するためには、信頼できる不動産会社を選ぶことが重要です。

初心者の方が自ら優良物件を探し、ローンや売買契約などの一連の手続きを行うのは難しいでしょう。プロである不動産会社に相談してサポートを受けることで、初めての不動産投資でも安心して物件を取得できます。

賃貸管理や修繕など、購入後のフォローも対応してもらえる不動産会社を選ぶとより安心です。

また、メリットだけでなく、リスクについてもきちんと説明してくれる不動産会社は信頼できます。反対に、「絶対に儲かります」「物件価格は下がりません」など、根拠のない説明をして無理に購入させようとする不動産会社は避けたほうが無難でしょう。

不動産会社を探すときは、インターネットで実績や評判を確認した上で、ホームページから問い合わせを行うといいでしょう。

不動産投資の初心者は無料相談がおすすめ

不動産投資は、入居者がいる限り毎月家賃収入を得られるため、長期の安定した収入が期待できます。

また、ローンを組んで物件を購入できるので、少額の自己資金で始めることも可能です。賃貸管理を管理会社に任せれば、時間や手間もかかりません。

ただし、不動産投資には「空室リスク」や「価格変動リスク」といったリスクも存在するため、収益性の高い物件を選ぶ必要があります。また、ローン契約や売買契約ではさまざまな書類や手続きが必要です。

初心者の方が不動産投資を始める場合は、プロに相談してアドバイスを受けるのがおすすめです。トーシンパートナーズでは、不動産投資の無料個別相談を実施しています。不動産投資について悩みや不安、お困りごとなどがございましたらお気軽にご相談ください。