リフォーム一体型住宅ローンは、住宅の購入とリフォーム費用を一本化できるため非常に便利なサービスですが、実際に利用する前には、上記のような情報を把握しておくことが大切です。

そこでこの記事では、リフォーム一体型住宅ローンの選び方やおすすめの金融機関、メリット・デメリットを詳しく解説しています。

自分にとって最適なローンを見つけるために、ぜひ参考にしてください!

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

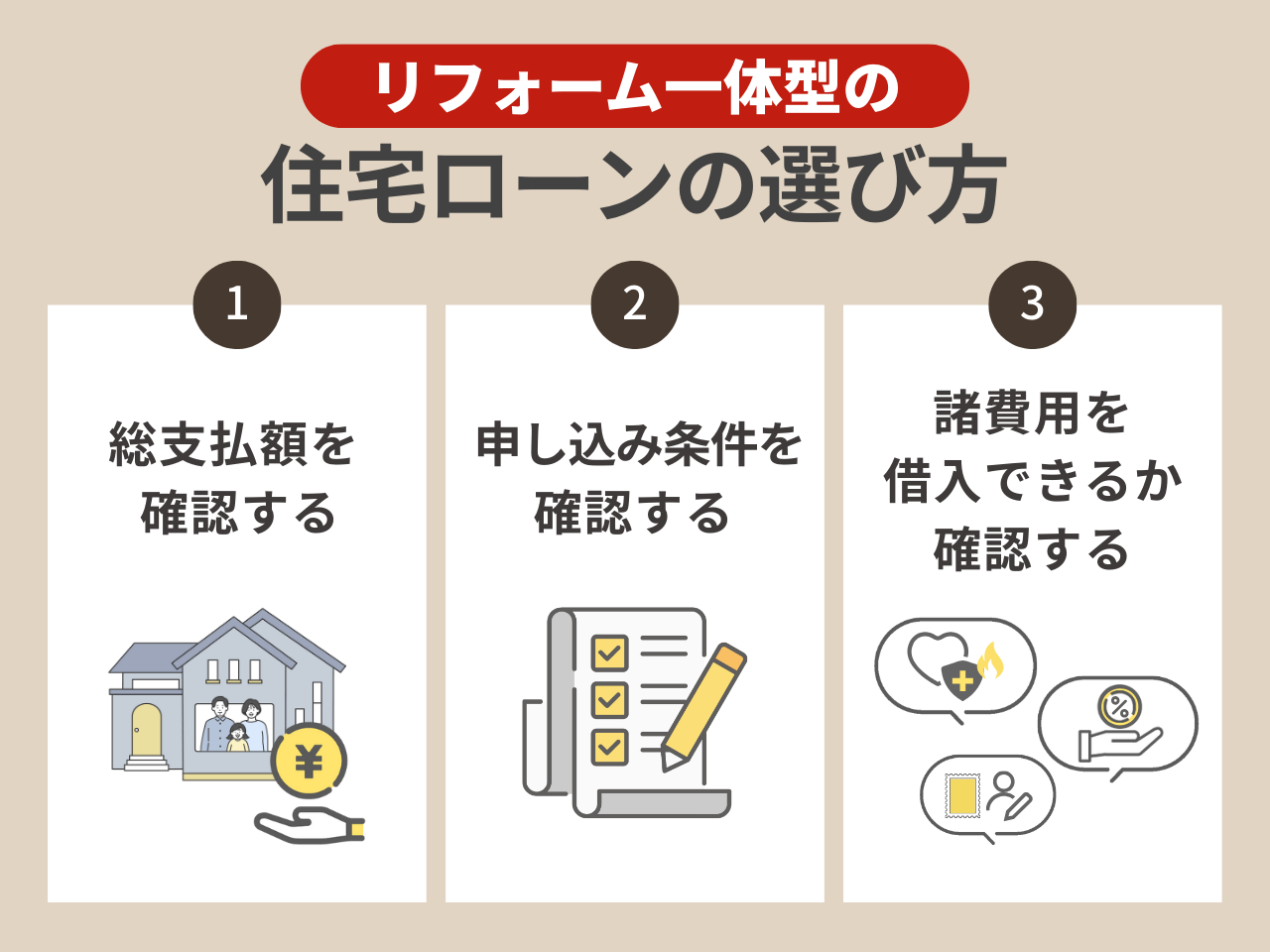

リフォーム一体型住宅ローンの選び方

リフォーム一体型住宅ローンは、中古住宅の購入とリフォーム費用を一括で借りられる便利なローンですが、実際に利用する前には選び方を把握しておくことが重要です。

なぜなら、選び方を間違えると、予想以上の支払い負担や審査落ちなどのリスクが生じる可能性があるからです。

本項目では、リフォーム一体型住宅ローンの選び方を3つ解説していきます。

リフォーム一体型住宅ローンで失敗しないためにも、しっかりとチェックしておきましょう。

総支払額を確認する

リフォーム一体型住宅ローンを選ぶ際、金利だけでなく総支払額を把握することが重要です。

その理由は、金利が低く設定されていても、手数料や保証料が高ければ、結果的に総支払額が高くなる可能性があるからです。

例えば、1,000万円を20年かけて返済する場合のシミュレーションをしてみます。

| A銀行 | B銀行 | |

|---|---|---|

| 金利 | 0.5% | 0.7% |

| 手数料 | 50万円 | 10万円 |

| 総支払額 | 約1,100万円 | 約1,082万円 |

単純な金利比較ではA銀行が有利に見えますが、総支払額ではB銀行の方が費用を抑えられます。

したがって、金利・保証料・手数料・繰り上げ返済の条件などを総合的に比較し、実際にどれくらいの総支払額になるかを確認しましょう。

申し込み条件を確認する

リフォーム一体型住宅ローンは、金融機関によって申し込み条件が異なるため、自分が利用できるローンなのかを事前に確認することが大切です。

主な申し込み条件として、以下のような点をチェックしましょう。

- 完済時の年齢

- 雇用形態や年収要件

- 勤続年数

- リフォーム内容

例えば、完済時の年齢について、多くの金融機関では80歳までの完済が条件ですが、中には70歳までとするところもあります。

事前に自分で調べることや、金融機関に確認することなどの対応を行い、どのような申し込み条件となっているか把握しましょう。

諸費用を借入できるか確認する

リフォーム一体型住宅ローンでは、物件の購入費用とリフォーム費用に加え、仲介手数料や登記費用などの諸費用を借り入れできるかどうかを確認することが大切です。

リフォーム一体型住宅ローンを利用する際には、以下のような諸費用が発生します。

- 仲介手数料

- 登記費用

- 火災保険料

- 印紙税

- 保証料・事務手数料

金融機関によっては、諸費用をローンに含めることが可能な場合がありますが、すべての費用が対象とは限らないため、具体的にどの諸費用が借入対象になるのかを事前に確認しましょう。

また、諸費用込みのローンは、金利が通常の住宅ローンよりやや高くなるケースがあります。

そのため、諸費用を含めるかどうかは総支払額も考慮した上で検討することが重要です。

リフォーム一体型住宅ローンおすすめランキング!人気10社の金利比較

リフォーム一体型住宅ローンは、中古住宅の購入とリフォーム費用を一本化できる便利なローンですが、金融機関によって金利や条件が大きく異なります。

本項目では、金利の低さや融資条件の柔軟性などを基準に、人気のあるおすすめの金融機関をランキング形式で比較しました。

主要10社の金利や特徴を詳しく解説しているため、ぜひ参考にしてください。

1位:SBI新生銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.42%~ ・10年固定金利:年1.53%~ |

| 繰り上げ返済手数料 | 一部、全額ともに無料 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 金利は変動金利、固定金利ともに低い

- 金利の上乗せなしで安心保障付団信を利用できる

- 自己資金が10%以上の場合は金利が優遇される

SBI新生銀行は変動金利・固定金利ともに、他社と比べても低金利での借り入れが可能です。

また、金利の上乗せなしで安心保障付団信を利用できるほか、年0.1%の金利を上乗せすればガン団信を利用することもできます。

さらに、物件価格の10%以上の自己資金を用意すると、金利が優遇され、年0.41%での借り入れが可能となります。

2位:PayPay銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.42%~ ・固定金利10年:年1.495%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:ホームページからは無料 ・全額繰り上げ返済:33,000円 |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- モゲチェックによる満足度ランキングにおいて4項目で1位を獲得

- 団体信用生命保険は、上乗せ金利なしでがん保障や自然災害保障などが付帯しており充実

- 保証料・印紙代・一部繰上返済手数料などの諸費用が無料

PayPay銀行のリフォーム一体型住宅ローンは、モゲチェックによる調査において、金利・団信・手続き・顧客対応の4項目で1位を獲得しており、ユーザーから支持されています。

また、団体信用生命保険には、上乗せ金利なしでがん保障や自然災害保障などが付帯しており、充実した内容となっています。

さらに、保証料・印紙代・一部繰上返済手数料などの諸費用が無料である点も魅力的です。

3位:ARUHI

| 金利タイプ | 固定金利 |

|---|---|

| 金利 | ・借入期間15年~20年:年1.550% ・借入期間21年~35年:年1.940% ・借入期間36年~50年:年2.040%※当初5年間は金利が下がる |

| 繰り上げ返済手数料 | 不要 |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 低金利での借り入れが可能

- 勤務形態や勤続年数などに制限がない

- 審査が早い

ARUHIのリフォーム一体型住宅ローンは、15年連続シェアNo.1を誇っています。

また、勤務形態や勤続年数などに制限がなく、パート・契約社員・派遣社員の方であったり、転職・就職・起業後間もない方であっても申し込みできます。

さらに、事前審査は最短1営業日、本審査は最短3営業日と、スピーディーに審査してくれます。

4位:イオン銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.78%~ ・10年固定金利:年1.54%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:無料 ・全額繰り上げ返済:55,000円 |

| 融資金額 | 200万円以上2億円以内(10万円単位) |

- 変動金利と当初固定金利があり、どちらも金利が低い

- 住宅ローンの完済までの間、イオングループでの買い物が常に5%OFF

- 年0.1%の金利を上乗せすると、がん保証を付けられるなど保証が充実

変動金利では、物件価格の80%以内で借入れの場合で年0.78%~、80%超で借入れの場合で年0.83%~となっており、固定金利では、3年・5年・10年とプランがあるため、自分の状況に合わせてプランを選択できます。

また、住宅ローンを完済するまで、イオングループでの買い物が常に5%割引となるため、普段からよくイオンを利用する方にはおすすめです。

さらに、年0.1%の金利上乗せで、がん保証を付けられることや、健康上の理由で他の団信にご加入できない方でも加入できる「ワイド団信」があるなど、保障が充実しており安心できます。

5位:りそな銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・全期間型変動金利:年0.390%~ ・当初型10年固定金利:年2.085~~ ・超長期(全期間)固定金利:年2.325%~ (固定30年~35年以内) |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:インターネットからは無料 ・全額繰り上げ返済:11,000円~ |

| 融資金額 | 50万円以上3億円以内(1万円単位) |

- 大手銀行であるにも関わらず、ネット銀行並みの低金利

- 団信革命を付帯できる

- 住宅購入とリフォーム資金の支払時期が異なる場合でも、分割実行できる

りそな銀行のリフォーム一体型住宅ローンは、大手銀行でありながらネット銀行並みの低金利を提供しており、金利を抑えて借入できます。

また、団信革命(特定状態保障特約付団信)を付帯できるため、病気やケガ、所定の要介護状態で働けなくなった場合のリスクにも備えることが可能です。

さらに、住宅購入とリフォーム資金の支払時期が異なる場合でも分割実行が可能なため、柔軟な資金計画を組むことができます。

6位:三菱UFJ銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.34%~ ・固定金利10年:年1.61%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:インターネットからは無料 ・全額繰り上げ返済:16,500円~ |

| 融資金額 | 500万円以上2億円以内(10万円単位) |

- 審査から契約までインターネットで完結できる

- 病気やケガに備えた疾病保障付住宅ローンが充実している

- 住宅ローンの利用に伴い特典がもらえる

三菱UFJ銀行のリフォーム一体型住宅ローンは、審査から契約までインターネットで完結でき、契約時の印紙代も不要です。

また、疾病保障付住宅ローンでは、保障内容の異なる4つのプランが用意されており、金利を上乗せする必要はあるものの、自分の希望に合わせて選択できます。

さらに、住宅ローンを利用すると、提携会社の利用券をもらえたり、毎月pontaポイントが貯まったりするなど、様々な特典があります。

7位:住信SBIネット銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.448%~ ・固定金利10年:年1.553%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:無料 ・全額繰り上げ返済:変動金利は無料、固定金利は33,000円 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 2023年度にはネット銀行で新規住宅ローンの実行額1位を記録

- 団体信用生命保険が充実しており、金利の上乗せなしで3大疾病保障や先進医療特約がある

- 返済期間は最長50年まで可能

住信SBIネット銀行のリフォーム一体型住宅ローンは、低金利や充実した保障が支持され、2023年度にネット銀行で新規住宅ローン実行額1位を記録しました。

また、団体信用生命保険が充実しており、金利の上乗せなしで3大疾病保障や先進医療特約が付帯されているため、万が一の際も安心です。

さらに、返済期間は最長50年まで設定可能で、月々の返済負担を軽減しながら計画的な返済計画を立てることができます。

8位:ソニー銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.647%~ ・固定金利10年:年1.763%~ |

| 繰り上げ返済手数料 | 一部、全額ともに無料 |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- 2024年のオリコン顧客満足度調査で総合1位を獲得

- 金利が異なる3つの商品を提供

- 住宅ローンにかかる諸費用が無料

ソニー銀行は、2024年のオリコン顧客満足度調査「住宅ローン」部門で2年連続、通算13度目の総合1位を獲得しました。

同社は、変動金利や固定金利など、金利タイプが異なる3つの住宅ローン商品を提供しているため、自分の返済計画にあわせて選択できます。

また、保証料や手数料などが無料で、繰り上げ返済や金利タイプの変更も容易にできるため、充実したサービスを展開していると言えます。

9位:auじぶん銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.344%~ ・固定金利10年:年1.685%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:無料 ・全額繰り上げ返済:33,000円 |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- 団体信用生命保険の特約を付帯しなければ、低金利で借り入れ可能

- 指定のサービスを利用すると、金利が最大年0.15%引き下げできる

- 上乗せ金利なしで5つの重大疾病への保障がある

auじぶん銀行のリフォーム一体型住宅ローンは、団体信用生命保険の特約を付帯しない場合、年0.344%という低金利での借り入れが可能です。

また、モバイル・電気・ネット・TVについて、指定のサービスを利用すると、金利が最大年0.15%引き下げられます。

さらに、上乗せ金利なしで5つの重大疾病への保障が付帯されるなど、充実した保障内容も特徴的です。

10位:みずほ銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | ・変動金利:年0.375%~ ・固定金利10年:年1.75%~ |

| 繰り上げ返済手数料 | ・インターネットでの手続き:無料 ・店頭での手続き:33,000円 |

| 融資金額 | 50万円以上3億円以内(1万円単位) |

- 住宅の購入とリフォームの時期が異なっていても、分割実行で対応可能

- 中古住宅の築年数に関係なく最長35年で申し込みできる

- 団体信用生命保険には、がん保障や7大疾病補償があり充実している

みずほ銀行のリフォーム一体型住宅ローンは、リフォーム分も住宅ローンと同じ金利を適用し、支払時期が異なる場合には分割実行で対応可能です。

また、団体信用生命保険について、金利の上乗せが必要となるものの、がん保障や7大疾病補償を付帯することができ安心です。

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

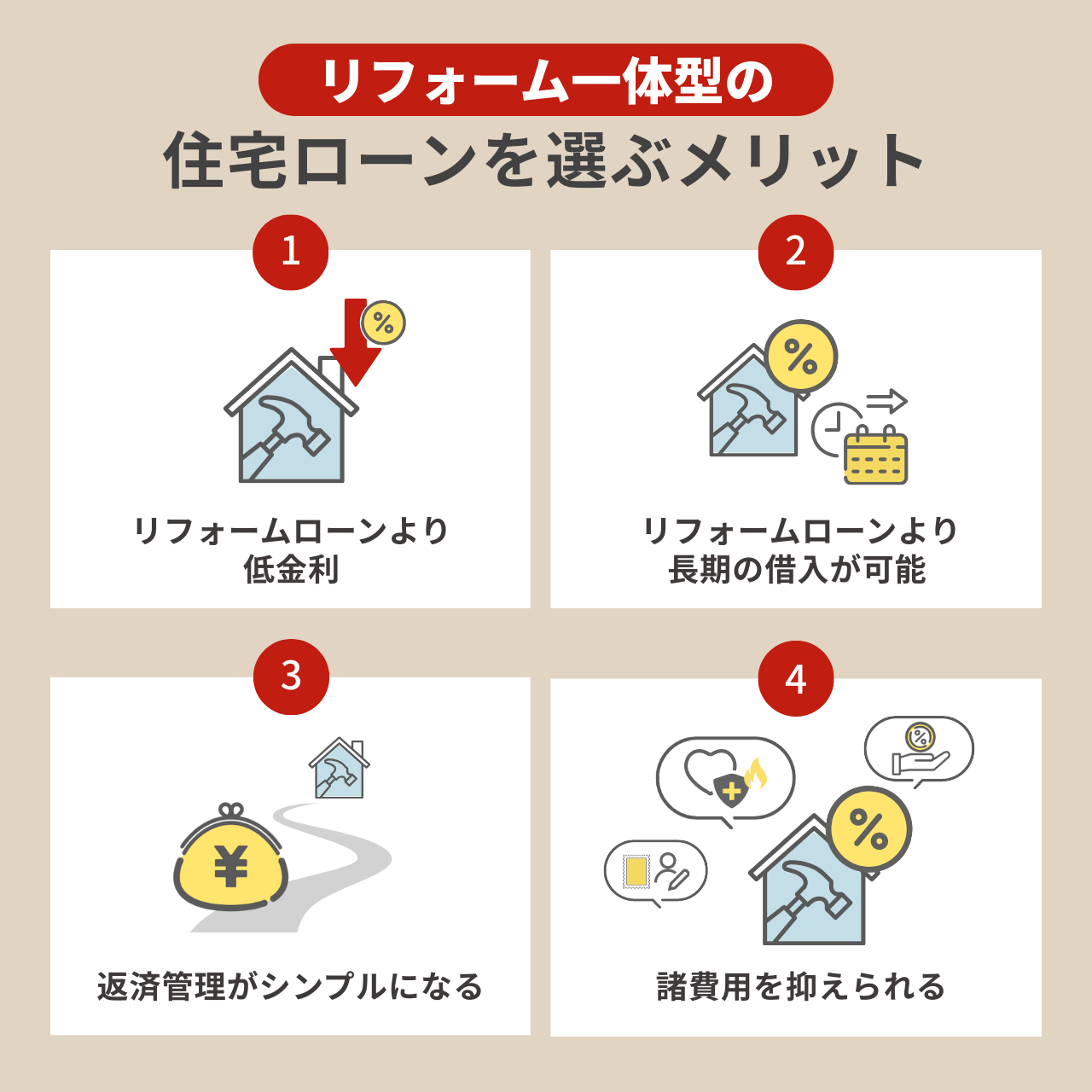

リフォーム一体型の住宅ローンを選ぶメリット

リフォーム一体型住宅ローンは、住宅購入とリフォーム費用をまとめて借りられるため多くのメリットがあります。

本項目では、以下の4つのメリットについて詳しく解説します。

実際に利用する前に特徴を把握しておきましょう!

リフォームローンより低金利

リフォーム一体型住宅ローンは、通常のリフォームローンと比べて低金利で借りられるのが最大のメリットの一つです。

リフォームローンの金利は一般的に2~5%程度ですが、リフォーム一体型住宅ローンでは0.5%~2%程度が適用されることが多く、金利差によって総支払額に大きな差が出る可能性があります。

例えば、1,000万円を10年間で借りる場合で比較してみます。

リフォームローンの金利を2%、リフォーム一体型住宅ローンの金利を1%と設定すると、総支払額は以下の通りです。

| リフォームローン | リフォーム一体型住宅ローン | |

|---|---|---|

| 金利 | 2% | 1% |

| 総支払額 | 約1,104万円 | 約1,051万円 |

リフォームローンでは総支払額が約1,104万円になるのに対し、リフォーム一体型住宅ローンでは約1,051万円となり、金利が1%違うだけで約53万円もの差が生じます。

低金利で借りられることで、トータルの返済負担を減らすことができるため、リフォームを考えている人にとって大きなメリットです。

リフォームローンより長期の借入が可能

リフォーム一体型住宅ローンは、リフォームローンと比べて借入期間を長く設定できるのが特徴です。

一般的なリフォームローンの返済期間は10~25年ですが、リフォーム一体型住宅ローンは住宅ローンと同様に最長35年まで借入が可能です。

そのため、毎月の返済額を抑えつつ、ゆとりを持った資金計画が立てやすくなります。

返済管理がシンプルになる

リフォーム一体型住宅ローンを利用すると、住宅購入とリフォームのローンを一本化できるため、返済管理が格段にシンプルになります。

通常、住宅ローンとリフォームローンを別々に組むと、それぞれの金利・返済期間・支払日が異なるため、管理が煩雑になりがちです。

しかし、リフォーム一体型住宅ローンを利用すれば、毎月の支払いが一本化され、総額や返済スケジュールの把握が簡単になります。

資金計画をシンプルにし、返済の手間を減らせることは、長期的なライフプランにおいて大きなメリットです。

諸費用を抑えられる

リフォーム一体型住宅ローンを利用すると、ローン契約にかかる諸費用を節約できる可能性があります。

通常、住宅ローンとリフォームローンを別々に組む場合、それぞれに事務手数料・保証料・登記費用・印紙税などの諸費用が発生します。

しかし、リフォーム一体型住宅ローンなら、これらの諸費用を一本化できるため、合計コストを抑えることが可能です。

また、コストだけでなく、諸費用の手続きにかかる手間も省くことができます。

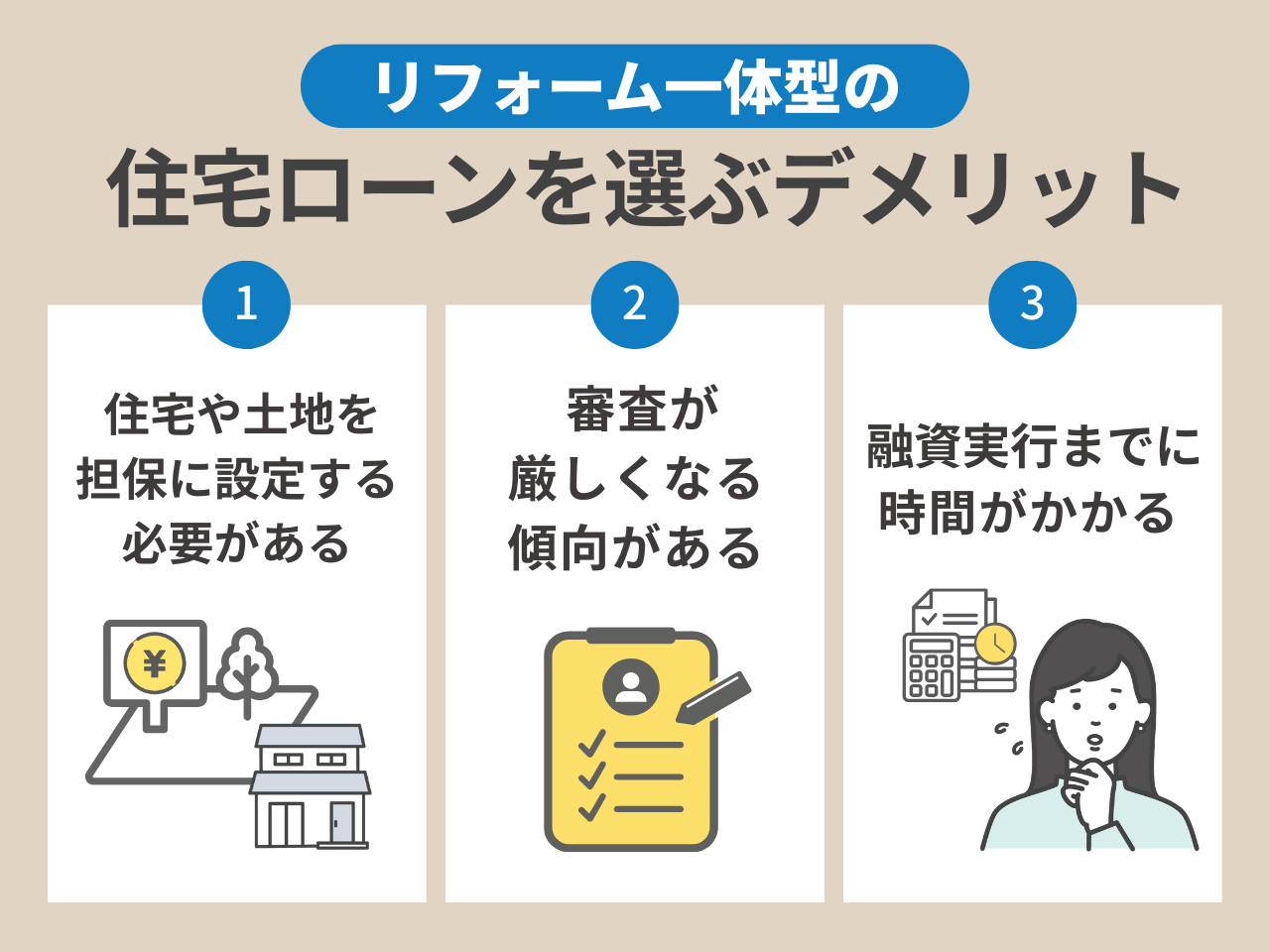

リフォーム一体型の住宅ローンを選ぶデメリット

リフォーム一体型住宅ローンは、住宅購入とリフォーム費用をまとめて借りられる便利なローンですが、メリットだけでなくデメリットも理解した上で選ぶことが重要です。

本項目では、以下の3つのデメリットについて詳しく解説します。

これらのデメリットを理解し、対策を考えておくことで、よりスムーズな資金計画を立てられるでしょう。

住宅や土地を担保に設定する必要がある

リフォーム一体型住宅ローンを利用するには、住宅や土地に抵当権を設定する必要があります。

これは、万が一返済が滞った場合、金融機関が担保となる不動産を売却して債務を回収するためです。

住宅や土地を担保にする時の注意点を以下でまとめました。

- ローン完済までは自由に不動産を売却できない

- ローンの支払いが難しくなった場合、担保となっている不動産を失うリスクがある

- 抵当権の設定には登録免許税や司法書士費用などの諸費用が発生する

上記の注意点をふまえ、無理のない返済計画を立てることが大切です。

審査が厳しくなる傾向がある

リフォーム一体型住宅ローンは、通常の住宅ローンよりも審査が厳しくなる傾向があります。

なぜなら、住宅購入費用に加えてリフォーム費用も含めて融資するため、金融機関のリスクが高くなるからです。

審査では、以下の内容をチェックされることが多いです。

- 収入

- 雇用形態

- 信用情報

- 購入する住宅の状態

- リフォーム計画の内容 など

築年数が古すぎる場合やリフォーム計画が曖昧である場合は、融資を受けられないことがあるため注意しましょう。

特に、自営業者や非正規雇用の方は審査が厳しくなる傾向があるため、収入証明や事業実績をしっかり準備しておくことが重要です。

融資実行までに時間がかかる

リフォーム一体型住宅ローンは、通常の住宅ローンと比べて融資実行までの期間が長くなることが多いです。

これは、住宅購入の審査に加えて、リフォーム計画の審査も必要となるためです。

特に、中古住宅は人気物件がすぐに売れてしまうこともあるため、審査や融資手続きに時間がかかっている間に、購入予定の物件が他の人に買われてしまうリスクがあります。

融資実行までのスケジュールを事前に確認し、リフォーム業者や金融機関と相談しながら、スムーズに進められるよう準備を整えることが大切です。

まとめ:自分に合ったリフォーム一体型住宅ローンを選ぼう!

この記事では、リフォーム一体型住宅ローンの選び方や人気10社のおすすめランキング、メリット・デメリットについてまとめました。

リフォーム一体型住宅ローンは、中古住宅の購入とリフォーム費用を一本化できる便利なローンですが、選び方や金融機関ごとの条件をしっかり比較することが重要です。

特に、総支払額・申し込み条件・諸費用の借入可否を確認することで、後悔のないローン選びができます。

また、おすすめの金融機関10社を金利や特徴とともにランキング形式で紹介しましたので、ご自身のライフプランに合った最適なローンを見つけましょう!