マイホーム購入における住宅ローンの本審査は、人生において大きな決断の一つです。特に初めて経験する方にとっては、多くの不安が伴うでしょう。

住宅ローンの本審査は複数の金融機関に申し込むことが可能なため、徹底的な比較検討が不可欠です。

この記事では、複数申し込みのメリット・デメリット、仮審査との違い、適切な申し込み社数、そして審査通過後の流れまで、住宅ローン初心者にも分かりやすく解説します。

ぜひ最後までお読みください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

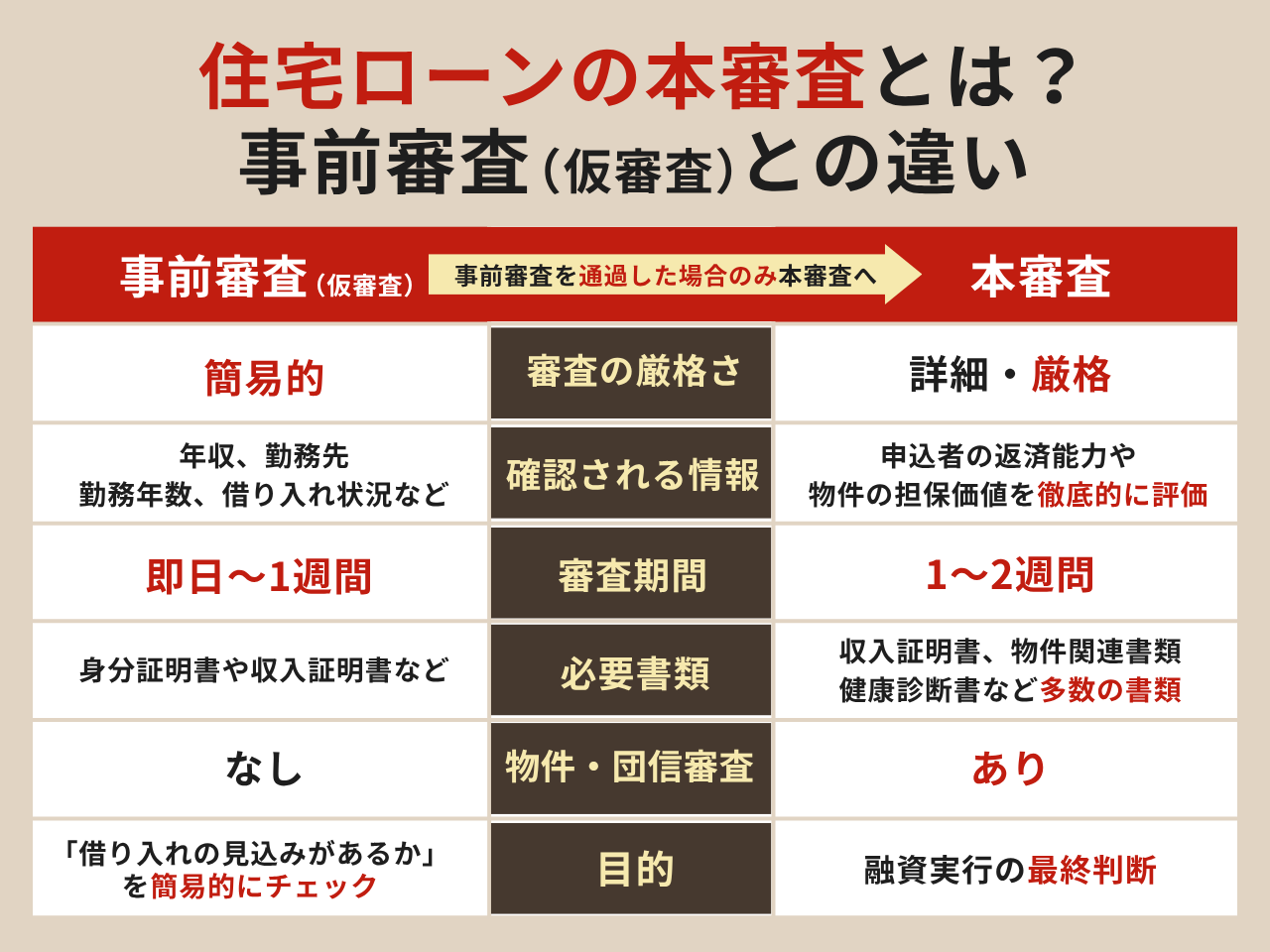

住宅ローンの本審査とは?事前審査(仮審査)との違い

住宅ローンには、事前審査(仮審査)と本審査の2つの段階があります。

一般的には、まず事前審査(仮審査)に申し込み、審査を通過した場合のみ本審査へと進みます。住宅ローンを借りるには、このような2ステップの審査が必要な場合が多いです。

どちらも金融機関が融資の可否を判断するために実施されますが、その目的や内容には大きな違いがあります。

事前審査(仮審査)とは?

事前審査(仮審査)は、住宅ローンの申し込みにおいて、金融機関が申込人の返済能力や物件の担保価値を簡易的に評価する最初のステップです。

事前審査では、主に申込者の年収、勤務先、勤続年数、借り入れ状況などの情報が確認されます。金融機関はこれらの情報に基づき、おおよその融資可能額や金利タイプなどを提示し、申込者がその後の本審査に進むことができるかを判断します。

事前審査(仮審査)の主な特徴は以下の通りです。

- 審査期間:即日~1週間程度

- 審査内容:申込者の返済能力を簡易的にチェックし、融資の可能性を大まかに判断

- 必要書類:身分証明書や収入証明書など、最小限の書類で申し込みが可能

- 目的:住宅ローンを組む前に「借り入れの見込みがあるか」を簡易的にチェック。ネット銀行などでは即日~数日で結果が出ることもあり、物件が未定でも申し込み可能な場合も。

本審査とは?

本審査は、事前審査を通過した後に実施される、より詳細かつ厳密な審査で、実際の融資可否を最終決定します。

この段階では、事前審査で提出した書類に加え、物件の売買契約書や重要事項説明書、収入証明書(源泉徴収票や確定申告書など)、住民票、印鑑証明書など、多数の書類を提出します。

金融機関はこれらの書類を基に、申込者の返済能力や物件の担保価値を徹底的に評価します。

本審査(正式審査)の主な特徴は以下の通りです。

- 審査期間:1~2週間程度

- 審査内容:詳細な返済能力審査に加え、物件の担保価値評価を実施

- 必要書類:収入証明書、物件関連書類、健康診断書など多数の書類が必要

- 目的:融資実行の最終判断

団体信用生命保険(以下、団信)への加入審査もこの本審査と並行して進むことが一般的です。

団信とは、住宅ローン契約者が死亡したり高度障害状態になったりすると、その時点の住宅ローンの残高を保険会社が代わりに支払ってくれる仕組みです。

主な違い

| 項目 | 事前審査(仮審査) | 本審査 |

|---|---|---|

| 審査期間 | 即日~1週間 | 1~2週間 |

| 審査の厳格さ | 簡易的 | 詳細・厳格 |

| 必要書類 | 最小限 | 多数 |

| 物件審査 | なし | あり |

| 団信審査 | なし | あり |

事前審査が簡易的なチェックであるのに対し、本審査は詳細な書類に基づき、申込者の信用情報、健康状態、物件の担保評価など、多岐にわたる項目が厳しく審査されます。

事前審査の通過は融資の可能性を示すものですが、本審査に通過することで初めて住宅ローンの契約が可能になるという違いがあります。

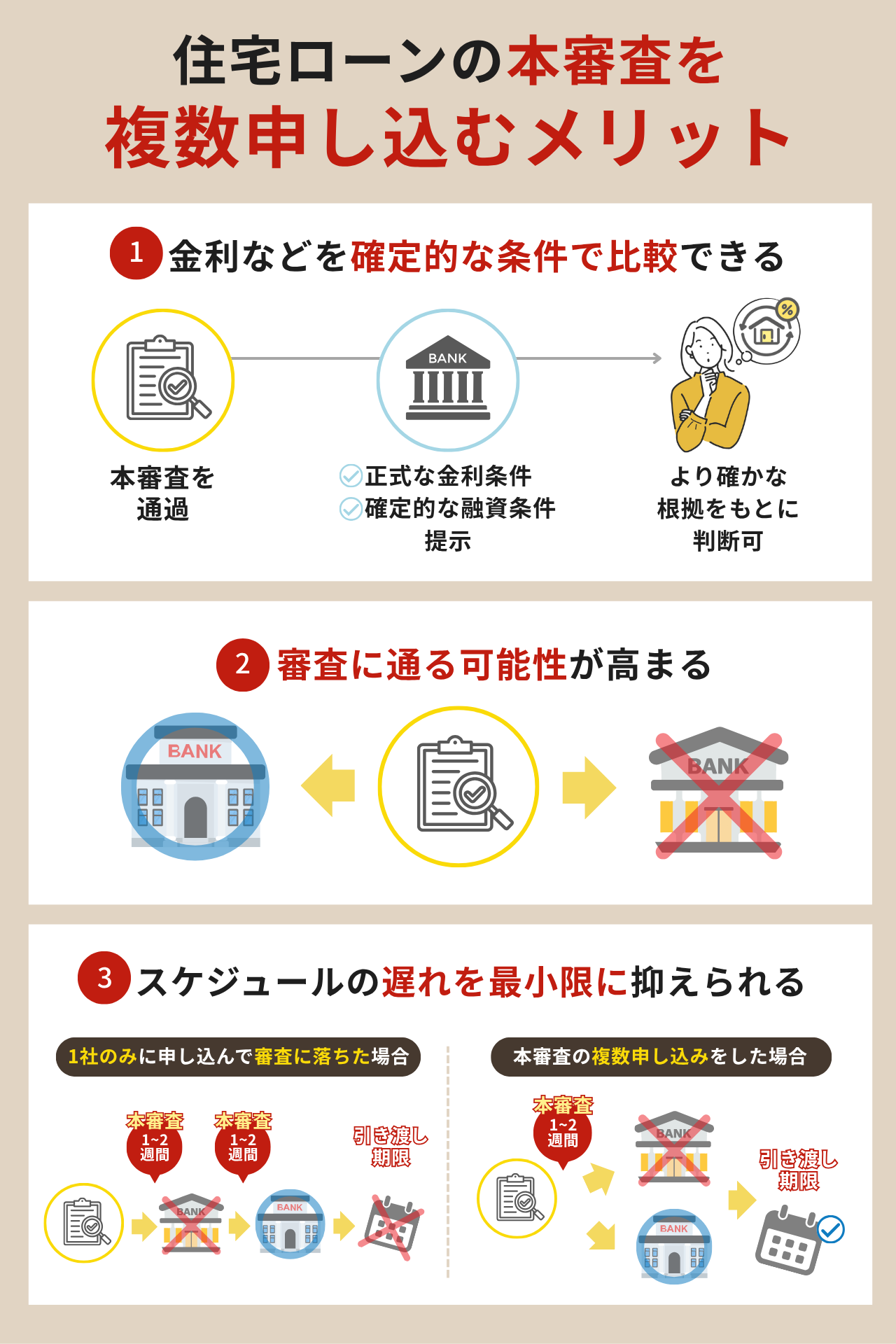

住宅ローンの本審査を複数申し込むメリット

ここまでの説明のように、事前審査(仮審査)は、金融機関が申し込み者の返済能力などを簡易的に確認するステップです。

この事前審査に複数の金融機関で通過すると、複数の本審査へ同時に進むことが可能になります。

住宅ローンの本審査を複数申し込むことは可能です。もし複数の本審査に通過した場合は、その中からもっとも自分に合う住宅ローンを選べる状態になります。

複数の本審査に申し込むメリットは以下3つ。

それぞれのメリットについて、詳しく解説します。

金利などを確定的な条件で比較できる

住宅ローンの事前審査の段階では、金利などの内容などが確定情報として提示されない場合も多く、あくまで目安レベルの情報にとどまることがあります。

一方、本審査を通過すると、金融機関から正式な金利条件、確定的な融資条件が提示されます。

複数の本審査に通過している場合、これらの最終条件を並べて比較できるため、「どの住宅ローンが自分に最も適しているか」をより確かな根拠をもとに判断できるようになります。

金利はもちろんのこと、諸費用やサービスの違いも含めて総合的に検討することで、将来的な返済負担やライフプランへの影響を見据えた選択が可能となる点が、複数の本審査に申し込む大きなメリットといえるでしょう。

審査に通る可能性が高まる

住宅ローンの審査基準は、金融機関によってそれぞれ異なります。

ある金融機関で審査が厳しくても、別の金融機関では審査に通るというケースも珍しくありません。これは、金融機関ごとに審査の重点や判断基準が異なるためです。

複数の金融機関に申し込むことで、万が一、ひとつの金融機関の審査に落ちてしまっても、他の金融機関で住宅ローンを組めることがあります。

特に、転職歴がある方や自営業の方など、審査に不安がある場合は、複数申し込みによる審査落ちリスクの分散効果が大きなメリットとなります。これは精神的な安心感にもつながるでしょう。

スケジュールの遅れを最小限に抑えられる

住宅ローンの本審査は、一般的に1~2週間ほどの時間がかかります。

1社のみに申し込んで審査に落ちた場合、そこから次の住宅ローンに申し込むことになります。再度、書類の準備などを始める必要があり、時間のロスが発生します。

一方、複数の本審査に申し込みをしておけば、1社の審査に落ちてしまっても、他社で通過する可能性があります。特に物件の引き渡し期限や決済期限が迫っている場合は、住宅購入スケジュールの大幅な遅れを防ぐことができます。

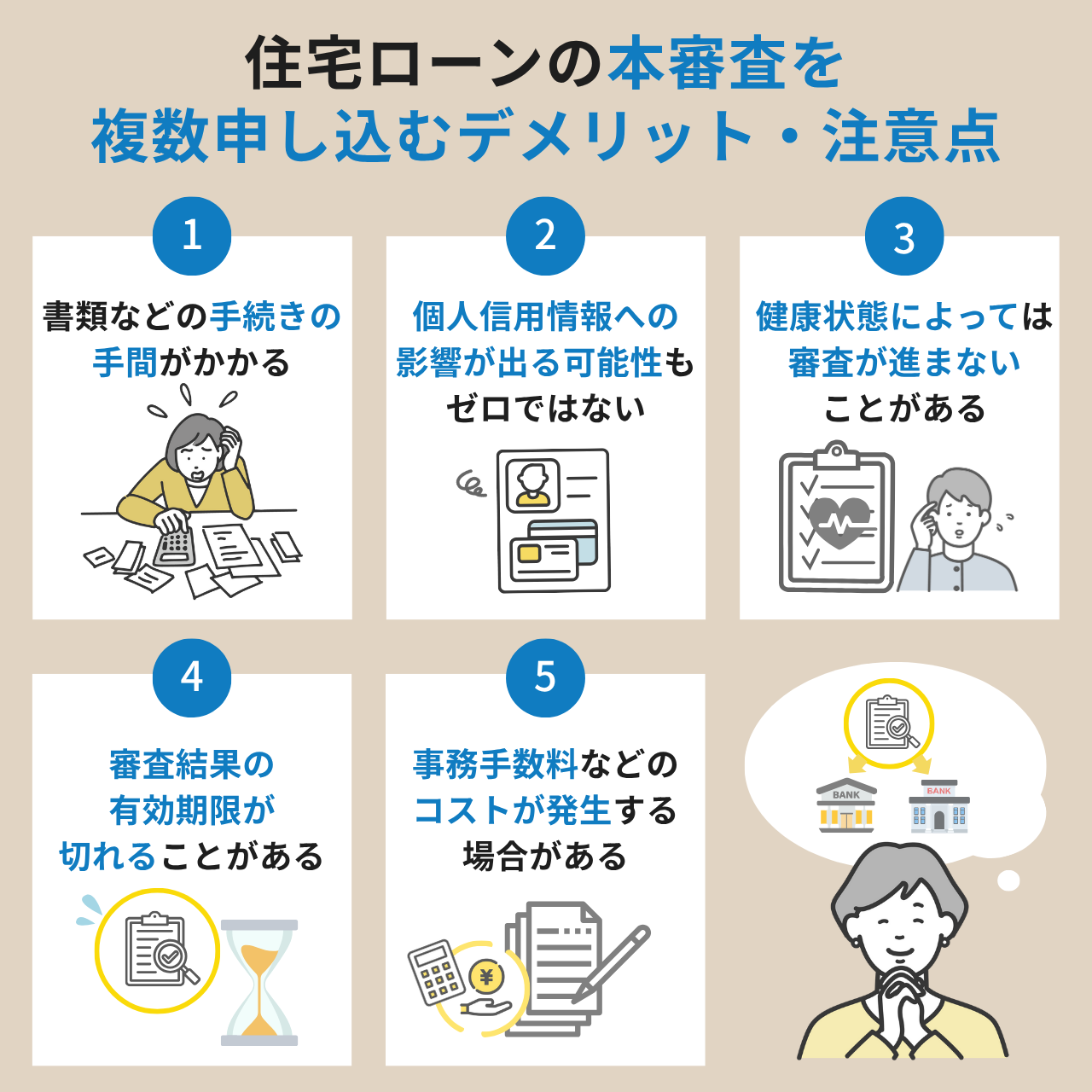

住宅ローンの本審査を複数申し込むデメリット・注意点

住宅ローンの本審査を複数申し込むことには、メリットだけでなく、以下のようなデメリットや注意点もあります。

詳しく見ていきましょう。

書類などの手続きの手間がかかる

本審査では、収入証明書・物件関連書類・健康診断書など多くの書類提出が求められるうえ、金融機関ごとに書式や必要書類も異なります。

複数の金融機関に申し込むとなると、その分の書類準備や記入、提出の手間が複数回発生します。

これは想像以上に時間と労力を要するものです。書類の管理などが煩雑になり、不備が起こりやすくなることで、手続きが遅れてしまうリスクもあります。

個人信用情報への影響が出る可能性もゼロではない

住宅ローンの本審査を申し込むと、金融機関は申込者の個人信用情報を照会します。

この信用情報の照会記録は、信用情報機関に半年程度残ります。

短期間に複数の金融機関が信用情報を照会すると、その記録が集中して残るため、金融機関によっては「他社で断られた可能性がある」と判断し、審査に影響を与える可能性がゼロではありません。

ただし、住宅ローンにおいては、ある程度の複数申し込みは一般的なため、過度に心配する必要はないでしょう。

健康状態によっては審査が進まないことがある

団信の審査は、本審査と並行して行われます。

持病や健康状態に不安がある場合、団信の審査に通らず、結果として住宅ローンの契約ができないことも考えられます。

複数の金融機関に申し込んでも、各行の健康状態に関する審査基準は大きく変わりません。

そのため、もし団信の加入が難しい場合は、健康状態に問題があっても加入しやすい代わりに上乗せ金利がある「ワイド団信」などを検討する必要があります。

審査結果の有効期限が切れることがある

本審査の結果は、一般的に3~6か月の有効期限があります。

複数申し込みをした場合、すべての結果が出揃う前に先に承認された審査の有効期限が切れてしまうリスクがあるため、スケジュール管理が重要です。

本審査の審査期間は、金融機関によってバラつきがあります。すべての審査結果が揃うまで待っていると、最初に通過した金融機関の有効期限が切れる可能性もゼロではありません。

事務手数料などのコストが発生する場合がある

金融機関によっては、本審査時に事務手数料が発生する場合が稀ですがあります。

複数申し込みをすると、審査費用が申し込み社数分だけ必要になる可能性があるため、事前に費用を確認しておくことが重要です。

ただ、一般的には審査自体に手数料はかからないことのほうが多いです。

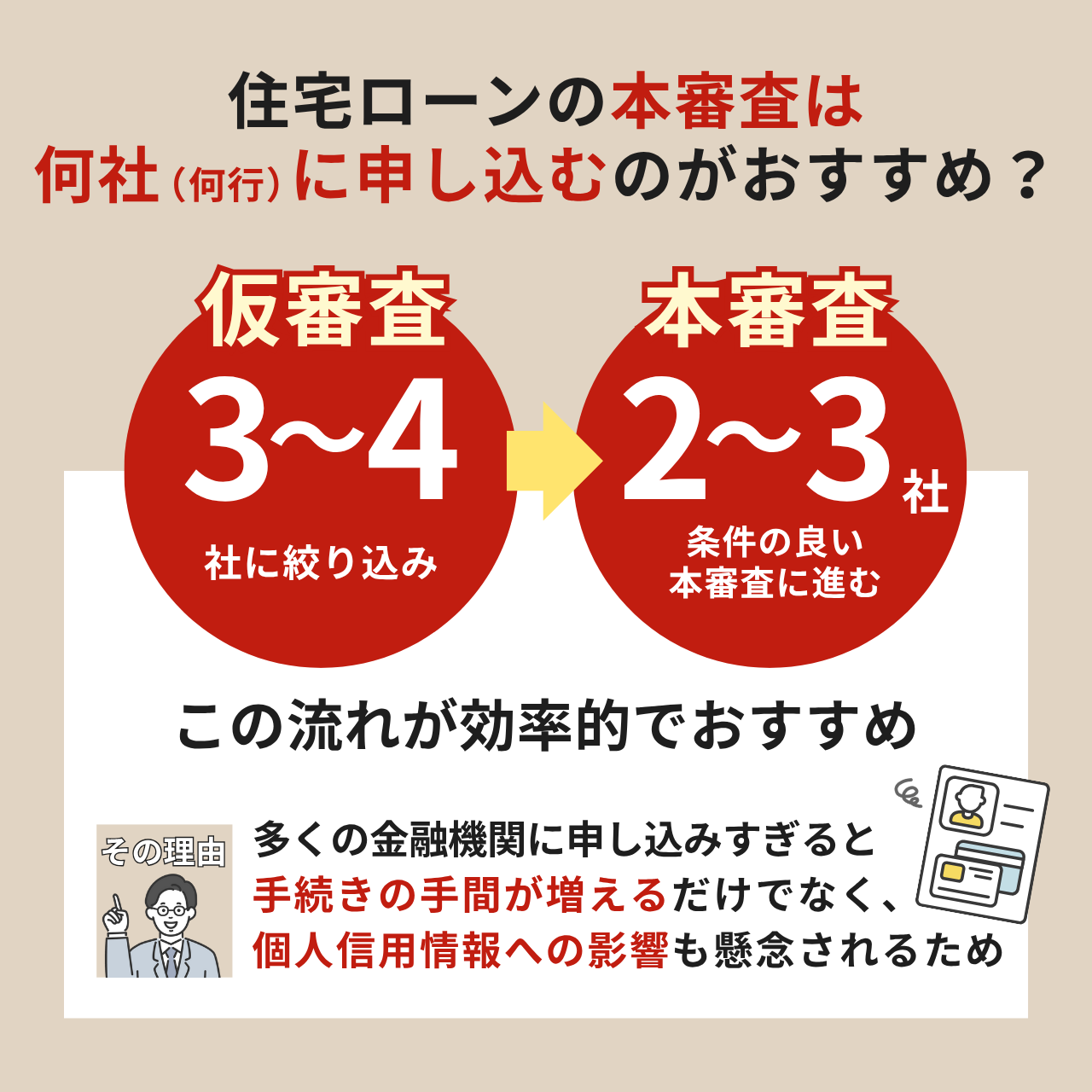

住宅ローンの本審査は何社(何行)に申し込むのがおすすめ?

住宅ローンの本審査は、一般的に2~3社に申し込むのがおすすめです。

あまりにも多くの金融機関に申し込みすぎると、前述の通り手続きの手間が増えるだけでなく、個人信用情報への影響も懸念されます。

暮らしの情報メディアの「イーデス」が行った「住宅ローンの借り入れ状況・利用満足度調査(2023年下半期)」によると、住宅ローン審査を2社以上申し込んだ方の割合は、48.6%となっています。

また、この調査では、3社以上の審査に申し込んだ方は、利用中の住宅ローンに対する総合満足度が高い傾向にあることもわかりました。

まずは、仮審査の段階で候補を3~4社に絞り込み、その中から特に条件の良い2~3社で本審査に進むのが効率的と考えられます。

- 仮審査:3~4社に絞り込む

- 本審査:条件の良い2~3社で本審査に進む

この数であれば、手続きの負担も大きすぎず、かつ比較検討も十分に行えるでしょう。

また、メガバンクは審査が厳しめですが、低金利で利用できるケースが多いため、優先的に本審査の候補に加えておくことをおすすめします。

あくまでも、最終的に融資の可否を判断するのは金融機関です。住宅ローンは、わずかな金利差でも総返済額に大きな差が出るため、「本当はあの銀行の住宅ローンを利用したいけど無理だろう……」など、自己判断は避けましょう。

複数の住宅ローン本審査に通過したらどうなる?通過後の流れ

複数の住宅ローンの本審査に通過した場合、複数の選択肢の中から最もご自身に合ったローンを選べる状態にあります。

これは、金融機関があなたの返済能力や信用力を高く評価した証でもあります。

通過後の流れを理解して、最適な住宅ローンを選びましょう。

最良の条件を選び契約へ

複数の金融機関から本審査の承認の連絡が届いたら、提示された金利・諸費用・特約などを最終的に比較検討します。

- 適用金利(変動・固定)

- 金利優遇条件

- 将来の金利変動リスク

- 事務手数料

- 保証料

- 団体信用生命保険料

- 団信の保障内容

- 繰り上げ返済手数料

- アフターサービス

本審査の通過は融資の権利を得ただけであり、まだ契約は成立していません。

実際の契約は「金銭消費貸借契約」を締結した時点で成立するため、本審査通過後でも自由にキャンセルできます。

複数の本審査に通過した場合、以下の観点から最適な1社を選択し、契約を結ぶことになります。他の金融機関に対しては、丁寧にお断りの連絡を入れましょう。

住宅の引き渡しと融資実行

自身にあった住宅ローンが決まったら、融資実行までは以下の流れで進めていきます。

①金融機関への連絡

最終的に契約する金融機関へ、契約を進める意思を伝えます

②契約書類の準備

金銭消費貸借契約書をはじめとする、各種契約書類の準備を行います。

③契約締結

金融機関の担当者と直接会う、もしくは郵送などで、署名・捺印による正式な契約を締結します。

④抵当権設定

購入する物件に、住宅ローンの担保として抵当権を設定する手続きを進めます。これは司法書士が代行するのが一般的です。

⑤融資実行

物件の引き渡し日である決済日に、金融機関から売主へ融資金が直接振り込まれます。この時点で住宅ローンの返済が開始されます。

住宅ローンの本審査に複数申し込む際によくある質問

住宅ローンの本審査に関して、よくある質問とその回答をまとめました。

しかし、あまりに多くの金融機関に申し込むことは、個人の信用情報の観点からおすすめできません。2~3社に絞り込んで、本審査に申し込むのが現実的な選択といえます。

しかし、短期間に多数の信用情報照会があると、金融機関によっては慎重な判断をすることがあります。一般的には、2~3社程度の同時申し込みであれば、大きな問題にはなりにくいでしょう。

金融機関は、本審査の承認によって融資の準備を進めますが、契約するかどうかは申込者の自由です。ただし、あまりにも不誠実な対応を繰り返したり、連絡をせずに放置したりすると、その金融機関との今後の取引に影響が出る可能性はあります。

まとめ:自身に合った住宅ローン選びのために複数申し込みを活用しよう

住宅ローンは、人生の中でも最も大きな借り入れになるかもしれません。そのため複数の金融機関に申し込んで比較検討し、ご自身のライフプランに合った、より有利な条件の住宅ローンを見つけましょう。

- 複数の本審査通過により、正式な金利や諸費用などを確定的に比較できる

- 複数申し込みは、審査落ちやスケジュール遅延のリスクを分散する効果がある

- 申し込み社数は2~3社が現実的。やりすぎは信用情報や手続きに悪影響も

- 本審査通過後も、契約前であれば最適な1社を自由に選択可能

ご自身の返済能力を把握し、金融機関ごとの金利や諸費用、特約を比較検討したうえで、必要書類を正確かつ迅速に準備することが重要になります。

これらのポイントを意識すれば、後悔のない選択ができるでしょう。もし不安な点があれば、金融機関の担当者やファイナンシャルプランナーなど専門家への相談もご検討ください。