「住宅ローンを申し込みたいけれど、クレジットカードの返済やスマートフォン端末の分割払いを滞納したことがある」そんな経験があると、住宅ローンの審査に通るのかな?と不安になりますよね。

しかし、信用情報に傷があっても、その内容や対策次第では審査に通るケースもあります。

本記事では、そもそも「信用情報」とは何かについて、分かりやすく解説。

さらに、延滞がある場合の審査通過のコツ、信用情報の確認方法まで、現役ファイナンシャルプランナーが詳しくご紹介します。

住宅ローンの審査に通りやすくなるポイントが知りたい方は、ぜひ最後まで読んでみてください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

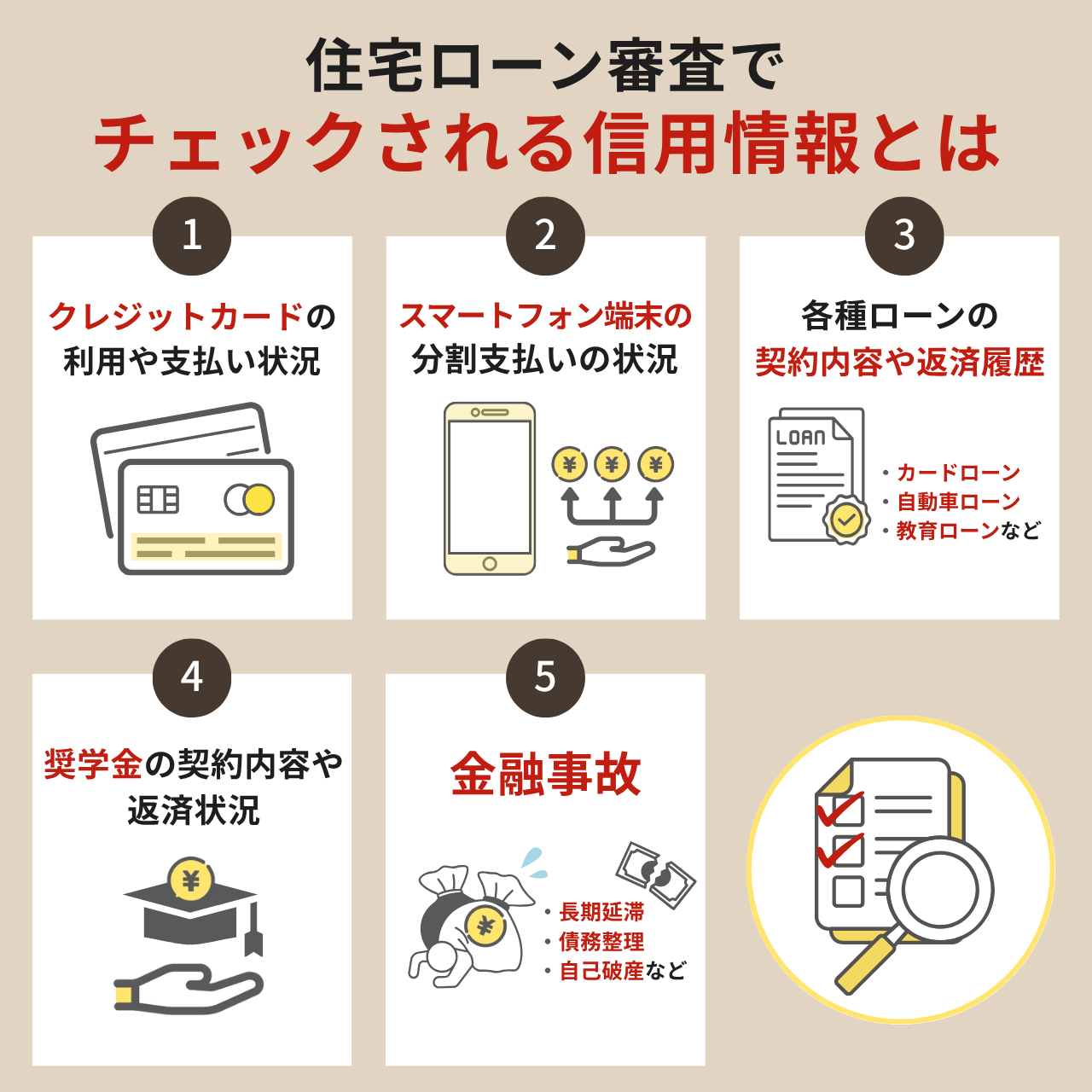

住宅ローン審査でチェックされる信用情報とは

信用情報とは、申込者のこれまでのクレジットカードやローンなどの契約内容や、返済履歴がまとめられた情報のことです。

住宅ローンを申し込むと、金融機関は「この人にお金を貸しても、きちんと返してくれるか」を判断するために、信用情報を必ずチェックします。

信用情報とは、具体的には以下のような情報を指します。

- クレジットカードの利用や支払い状況

- スマートフォン端末の分割支払いの状況

- 各種ローン(カードローン・自動車ローン・教育ローン)などの契約内容や返済履歴

- 奨学金の契約内容や返済状況

- 金融事故(長期延滞・債務整理・自己破産など)

ローンなどの返済期日までに入金できなかった場合、信用情報には「延滞」として記録が残ります。

さらに、61日以上または3ヶ月以上の長期延滞があると、「異動」という、より重大な情報として記録されます。

「異動」となっている場合には、住宅ローンの審査でより厳しくみられ、審査に通りにくい可能性が高いです。

何回も延滞していた記録がある場合、「住宅ローンも同じように、延滞するかもしれない」と判断され、住宅ローンの審査に落ちる可能性が高いです。

私が銀行員時代に担当していたお客さまでは、クレジットカードの延滞が複数回あり、住宅ローンの審査に落ちてしまったことがありました。

信用情報は、住宅ローンの審査の結果に大きく影響します。ただ、住宅ローンの審査は、あくまでも「総合的判断」です。

信用情報に問題があったとしても、「信用情報が悪かったので、住宅ローンの審査に落ちました」とは教えてもらえません。

そのため、「クレジットカードの返済で延滞したことがあるかも」「スマホ端末の分割支払いが何回か遅れたかも」と心配な方は、まず自分で信用情報をチェックしてみることが大切です。

住宅ローンで信用情報が大事な理由

過去にクレジットカードやローンの延滞などがあると、住宅ローンの審査に落ちたり、金利が高くなったりする可能性があります。

続いては、住宅ローンにおいて、信用情報が重要な5つの理由を詳しく解説していきます。

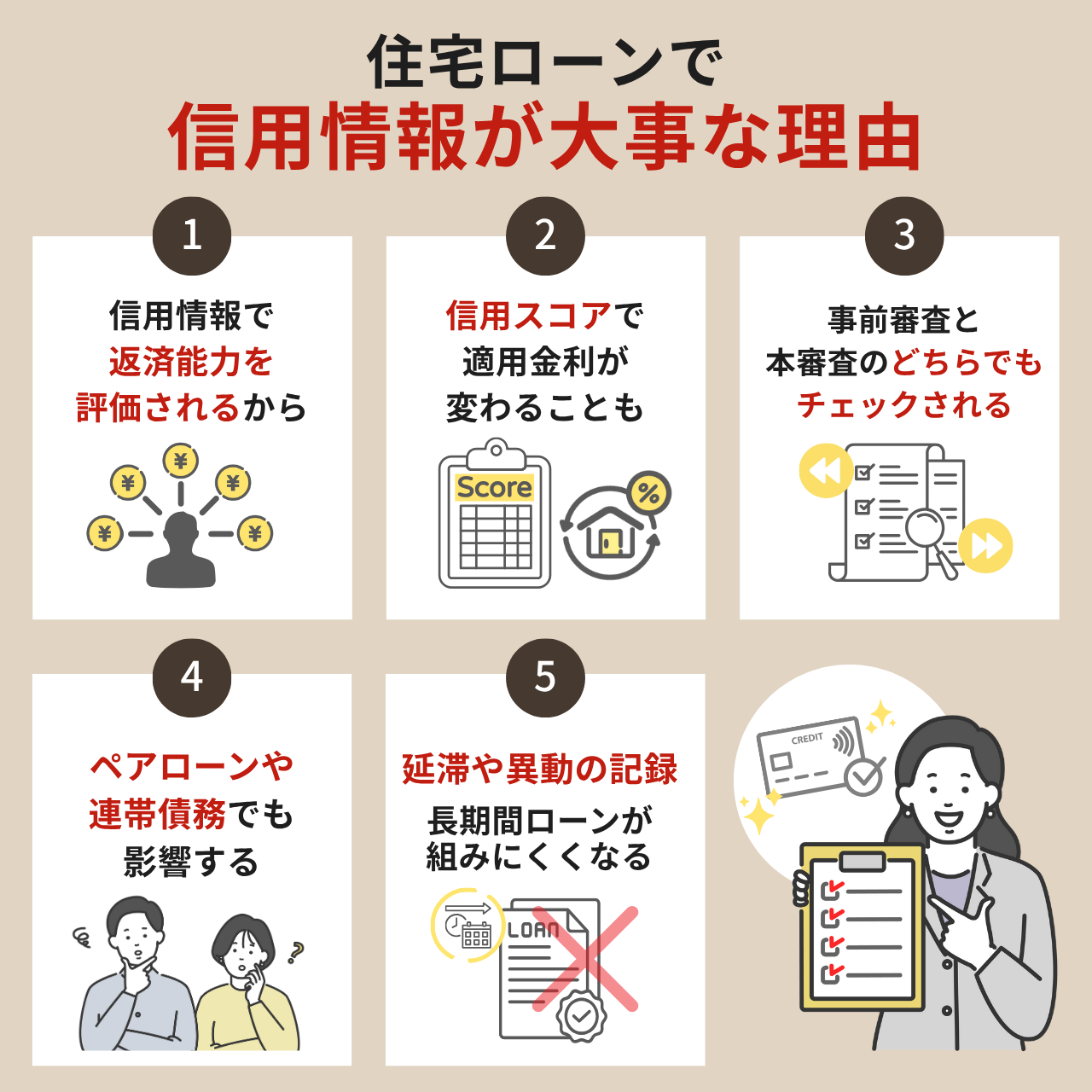

信用情報で返済能力を評価されるから

住宅ローンの審査では、「これまでにお金を借りた時に、きちんと返してきたか?」という実績が重視されます。

これを判断するために使われるのが信用情報です。

たとえば、クレジットカードや車のローンで延滞や未払いが多かった場合、「住宅ローンでも返済が滞るのでは?」と思われてしまうでしょう。

仮に審査に通ったとしても、金融機関からすると「ちゃんと返済してもらえるかな?」という不安があります。そのため金利が高くなる傾向が強いです。

一方で、これまできちんと支払い続けてきた記録があると、「住宅ローンも毎月返済してもらえそう」と判断され、審査にもプラスになります。

そのため、住宅ローンの審査では、必ず信用情報がチェックされます。

信用スコアで適用金利が変わることも

一部の金融機関では、信用スコア(信用情報をもとに算出した点数)を利用して審査を実施することがあります。

信用スコアが高いと、金利の優遇や、審査基準の緩和など、さまざまなメリットを受けられる可能性があります。

一方で、延滞や債務整理などの履歴があると信用スコアが下がり、審査に通りづらくなるだけでなく、金利が高くなることも。

信用情報が高いと、金利の優遇や、審査基準の緩和など、さまざまなメリットを受けられる可能性あり。

住宅ローンは金額が大きく、返済期間も長いです。信用情報が整っているだけで、将来的に何百万円もの優遇を受けられることもあるでしょう。

なるべく、信用情報が整っている状態で、住宅ローンの審査に申し込みした方が、条件が良くなる可能性があります。

事前審査と本審査のどちらでもチェックされる

住宅ローンの審査は、「事前審査」と「本審査」の2段階で行われます。

事前審査では、申し込み内容を簡易的にチェックしています。最近では、AIが自動的に審査しているケースも多いです。

しかし、事前審査に通ったからといって、安心はできません。

本審査でも、担当者が申し込み内容を詳細に確認し、改めて信用情報もチェックされます。

もし、本審査で「この申し込み内容は少しリスクが高い」と判断された場合は落ちてしまうでしょう。

特に、信用情報に延滞や異動などの記録がある場合、本審査で、より厳しくチェックされる傾向があります。

ペアローンや連帯債務でも影響する

夫婦で住宅ローンを組む場合、「ペアローン」や「連帯債務」などの方法があります。どちらのケースでも、夫婦それぞれの信用情報が審査対象になります。

たとえば、夫の信用情報に問題がなくても、妻の信用情報に延滞歴があると、それだけで審査が通らないことがあります。

住宅ローンを一緒に借りる予定の方がいる場合は、お互いの信用情報に懸念点がないか、事前に確認しておくと安心です。

配偶者に内緒にしていたローンが発覚し、それがきっかけでトラブルになってしまったケースもあります。

心配なことがある場合は、それぞれ個別に信用情報を確認すると安心です。

延滞や異動の記録があると長期間ローンが組みにくくなる

信用情報に「延滞」や「異動」などの記録があると、その情報は完済から約5年間消えません。

また、自己破産などの債務整理があった場合には、最長で10年間記録が残ることがあります。

記録が残っている間は、住宅ローンの審査で厳しくみられる可能性が高いです。

さらに、住宅ローンだけでなく、クレジットカードの新規発行や他のローンの借り入れが難しくなる可能性もあります。

信用情報に問題(傷)があっても住宅ローン審査の通過率を上げる方法

クレジットカードやローンの支払いを延滞していたり、過去に自己破産をしたことがあると、「信用情報に傷がある」状態となります。

信用情報に傷がある状態だと、住宅ローンの審査に通りづらくなってしまいます。

傷がある状態でも、住宅ローンの審査に通る確率を上げるコツについてご紹介します。

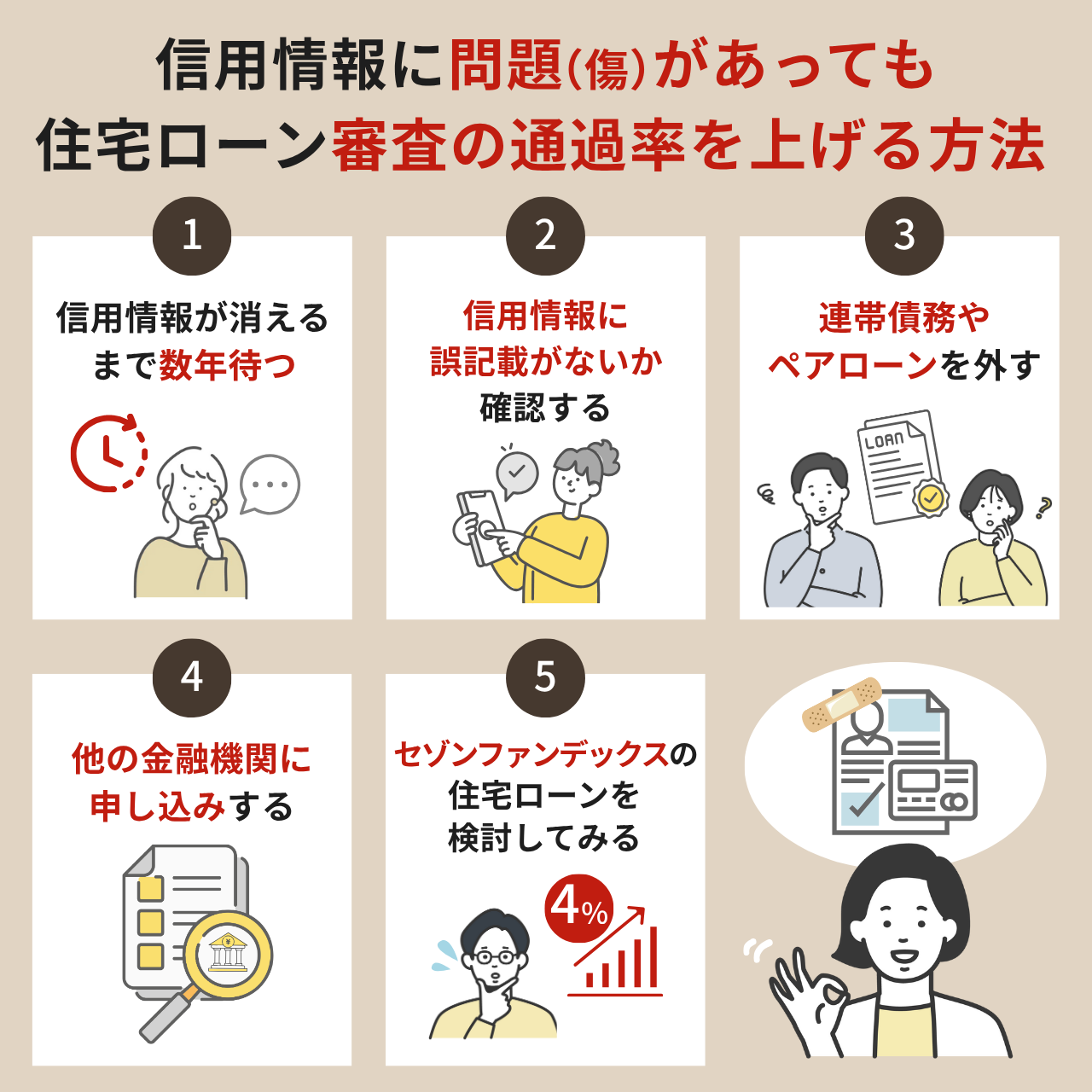

信用情報が消えるまで数年待つ

信用情報は、信用情報を収集・管理・提供する信用情報機関に保存されています。信用情報機関は「CIC・JICC・KSC」の3社です。

以下の表のとおり、延滞や自己破産などの記録は、信用情報機関にて5年~10年程度残ります。

言い換えれば、5年~10年ほど経過すると信用情報から削除されるということでもあります。

| 信用情報機関 | 登録されている期間 | ||

|---|---|---|---|

| 契約情報(契約日・金額等) | 延滞等(延滞日・延滞解消日等) | 自己破産等 | |

| CIC | 5年 | 5年 | 5年 |

| JICC | 5年 | 5年 | 5年 |

| KSC | 5年 | 5年 | 7~10年 |

記録が残っている間は、審査に通りにくくなります。

情報が消えるまで待つことで、住宅ローンの審査に通る確率は上がるでしょう。

また、信用情報が消えるまで待っている間にも、毎月、クレジットやローンを着実に返済していくことで、より信頼を積み上げられます。

信用情報に誤記載がないか確認する

まれですが、すでに返済したローンが「未払い」として残っていることもあります。

信用情報を開示して内容を確認し、万が一、誤りがあれば訂正を依頼しましょう。

実際に、未払い金があった場合、それを返済したとしても、延滞していた記録が残ってしまいます。そのため、住宅ローンの審査では厳しく見られてしまう可能性が高いです。

しかし、現状未払いとなっているよりも、全て支払っている方が住宅ローンの審査では前向きに検討してもらいやすいでしょう。

連帯債務やペアローンを外す

住宅ローンを夫婦で組む場合、「ペアローン」や「連帯債務」といった方法があります。

住宅ローンの審査では、夫婦それぞれの信用情報がチェックされます。

自分自身の信用情報にはまったく問題がなかったとしても、配偶者に延滞や異動情報などがあると、審査に通らないケースがあります。

このような場合には、連帯債務やペアローンを外して、単独での申し込みに切り替えることで、審査に通りやすくなるでしょう。

しかし、単独で申し込む場合、審査対象となる収入が一人分になります。その結果、借入金額が少なくなってしまう可能性があるため、注意が必要です。

他の金融機関に申し込みする

金融機関によって、審査の基準が異なります。

たとえば、A銀行では「1回でも延滞していたら、住宅ローンは借りられない」となっているかもしれません。一方、B銀行では、「3回までの軽微な延滞であればOK」となっている可能性もあります。

つまりA銀行では審査に通らなくても、B銀行では審査に通る可能性があります。

ただし、金融機関の審査基準は公表されていないので、信用情報の扱いについては審査を受けてみなければ判断できません。

私が銀行員時代に担当していたお客さまでは、約5社の銀行に短期間で申し込みをしていました。

「他の銀行の審査に落ちたから、たくさん申し込みしているのではないか?」と疑念を抱かれ、最初から厳しい目で審査が開始されたことがあります。

短期間でたくさんの銀行に申し込みをしていると、金融機関に「資金繰りに困っている」「他で審査に落ちた」と疑われ、審査においてマイナスに見られてしまう可能性もあるため気をつけましょう。

セゾンファンデックスの住宅ローンを検討してみる

セゾンファンデックスの住宅ローンは、過去に延滞していても、現在は滞りなく返済できている場合、審査に通る可能性が高い住宅ローンです。

しかし、セゾンファンデックスからすると「ちゃんと返済してもらえるかな?」という不安があるお客様へ住宅ローンを貸すことになるため、金利がとても高くなっています。

変動金利で4%程度での借り入れとなり、毎月の返済額も高いです。正直、あまりおすすめできる住宅ローン商品ではありません。

そのため、できるだけ信用情報を整えてから、一般的な金融機関でのローン審査に申し込むことが望ましいです。

どうしても、今すぐに住宅を購入したい場合の選択肢として、検討してみるのが良いでしょう。

信用情報に傷がつく原因・行動は?

どのようなことをすると、信用情報に傷がつき、住宅ローンの審査でマイナスにみられてしまうのでしょうか。

続いて、信用情報に傷がつく原因や行動、審査でチェックしているポイントについて、詳しくみていきましょう。

信用情報に記録されるものは、信用情報の登録に同意をしたローンやクレジットカードなどが対象です。

ここでは、私が銀行員として住宅ローンを担当していた際に、多かったケースをいくつかご紹介します。

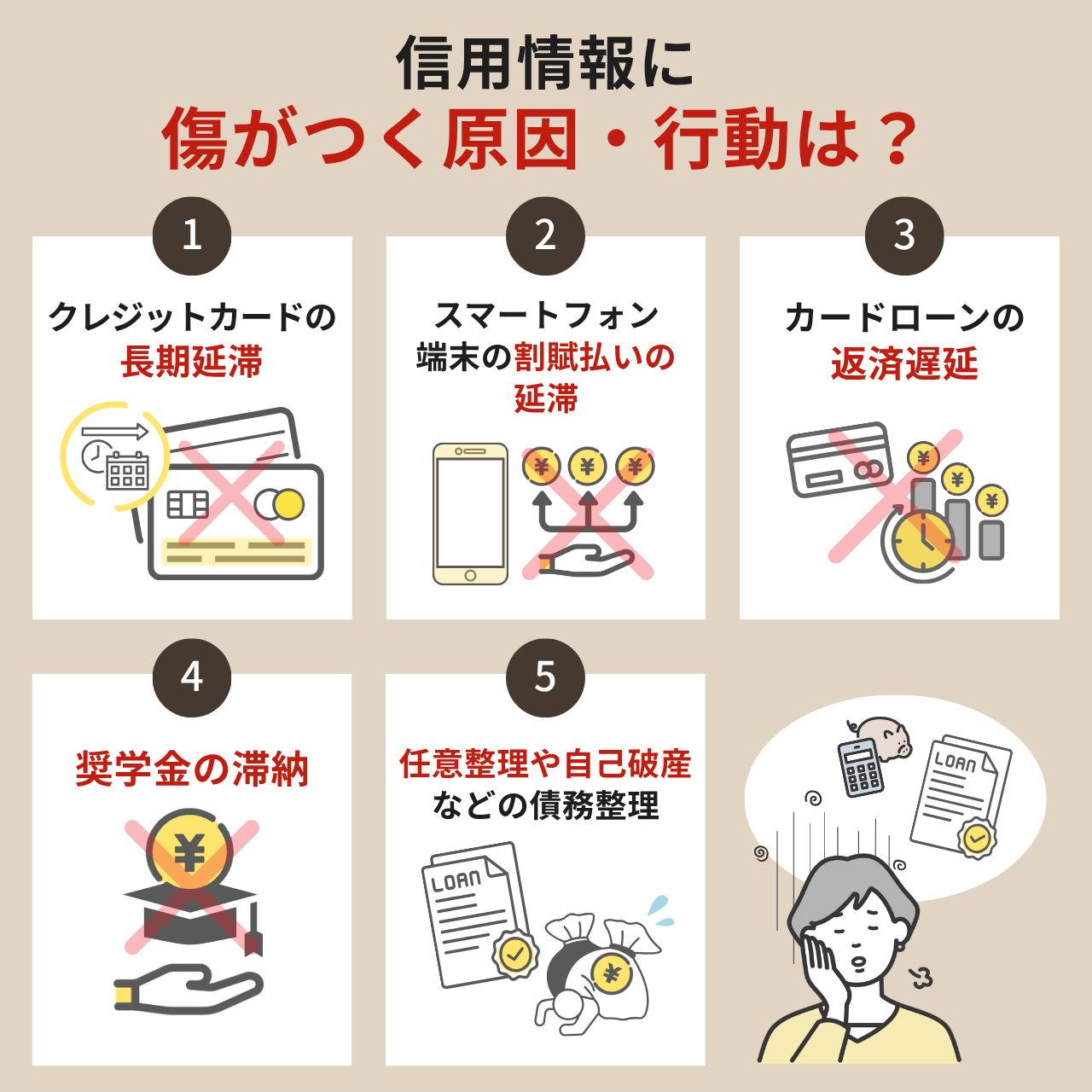

クレジットカードの長期延滞

クレジットカードの引き落とし日に、銀行口座の残高が足りず、延滞となってしまうケースが非常に多いです。

祝日などの影響で、給与の入金日やクレジットカードの引き落とし日がずれ込んだことで、引き落としされなかったという話もよく聞きます。延滞すると、5年間記録に残ります。

さらに、61日以上または3か月以上延滞すると、「異動」と記録され、延滞よりもさらに重大な情報として記録されます。

スマートフォン端末の割賦払いの延滞

スマートフォンの端末は10万円以上と高額なことが多いです。端末代金を分割払いとしている方も多いのではないでしょうか。

分割払いは割賦契約となり、以下の3つの支払い方法があります。

- クレジットカード払い

- 口座振替

- 請求書

どの支払い方法であっても、延滞した事実は記録されるため、延滞履歴がないか確認しておくことが大切です。

カードローンの返済遅延

カードローンの返済が遅れた場合にも、「延滞」や「異動」の情報が記録されます。

また、カードローン以外にも、教育ローンや車のローンなども同様に記録されます。

奨学金の滞納

奨学金の返済が3ヶ月以上遅れた場合、信用情報へ「延滞」と登録されます。

未払い分を支払い、延滞を解消すると、5年後に延滞解消の情報が消えます。

奨学金は、事前に相談すれば、月々の返済額を少なくしたり、返済を待ってもらえます。

住宅ローンを借りた後に、奨学金と住宅ローンの2つの返済が厳しいと感じることがあるかもしれません。

返済が大変だなと感じてきたら、返済が遅れてしまう前に、相談してみてください。

任意整理や自己破産などの債務整理

債務整理とは、借金の減額や免除を申請し、経済的に立て直しをする手続きのことです。

キャッシングやクレジットカードの利用、車のローンなどが対象となり、主に以下のような方法があります。

- 任意整理

- 個人再生

- 自己破産

- 過払い金請求

債務整理すると、「この人はお金を返す力がない」と判断されてしまい、住宅ローンの審査は非常に厳しくなります。

債務整理をした記録は、5年~10年ほど信用情報に残ります。その間は、クレジットカードを作ったり、新しくローンを組んだりするのが難しくなるケースが多いです。

そして、債務整理の記録が消えたあとも注意が必要です。

信用情報に何の記録もない状態になると、「過去にちゃんと返済してきた実績がない」と見なされ、むしろローンの審査が通りにくくなることがあります。

金融取引の実績が全くない場合は、まずクレジットカードを作り、少額でも毎月遅れずに支払うことで信用を積み重ねていきましょう。

延滞・異動(ブラックリスト)とは?住宅ローン審査はどうなる?

延滞や異動の内容によっては、ブラックリストに載ります。

ちなみにブラックリストは俗称であり、実際に黒いリストが存在するわけではありません。より正式な表現としては、異動情報や事故情報などが適切でしょう。

「ブラックリストに載る」とは、信用情報に「延滞」や「異動」、「自己破産」などの情報が記録されていることを意味しています。

ブラックリストに載ると、住宅ローンの審査では非常に厳しくみられます。

住宅ローンでは、何千万円という高額なお金をお客さまに貸しています。

「毎月、安定して住宅ローンを返済してもらえるか」という点が、住宅ローンの審査で、一番重視しているポイントです。

1回程度の軽微な延滞であれば、審査に大きな影響はない場合が多いです。しかし、長期間延滞していたり、何回も延滞していると、審査で非常に厳しくみられます。

ブラックリストに載っているというのは、以前にローンやクレジットの支払いを何度も滞納していた証拠があるということ。

「他のローンでも、きちんと返済できていなかったのだから、住宅ローンでも、同じように返済が滞ってしまうのではないか」と審査担当者は考えます。

そのため、延滞などがあり、ブラックリストに登録されていると、住宅ローンの審査は非常に通りにくくなります。

住宅ローン審査で自分の信用情報を確認する方法

信用情報は、住宅ローンの審査で重視されているポイントの一つです。

「クレジットカードの支払いが遅れたことがあるかも」など、不安に思われる方は、自分の信用情報を事前に確認しておくと安心です。

信用情報の確認方法について、詳しく解説していきます。

3つの信用情報機関「CIC・JICC・KSC」で信用情報を開示できる

以下、3つの信用情報機関に、開示請求することで、信用情報を確認できます。

開示する際には、マイナンバーカードや本人確認書類が必要です。

信用情報を確認できるのは、信用情報機関と契約している金融機関(会員)と、本人だけです。

配偶者や親など、たとえ家族であっても、本人の情報を勝手に見ることはできない仕組みになっています。このように、プライバシーもきちんと守られています。

開示できる信用情報の内容

信用情報機関ごとに、取り扱っている情報が異なります。

それぞれの機関の公式サイトで、加盟店を検索することで、どの会社の情報を持っているのかが分かります。

延滞したことがあるかもしれないと不安を感じたら、ローン等の情報を持っている機関に照会をかけましょう。

| 信用情報機関 | 主に取り扱っている情報 |

|---|---|

| CIC | クレジット会社、保険会社、携帯電話会社など |

| JICC | 消費者金融、銀行やクレジット会社など |

| KSC | 銀行ローンの情報など |

なお、CICでは、信用情報の開示とあわせて「クレジット・ガイダンス」という独自の信用スコアも確認できます。

開示請求時に「クレジット・ガイダンス情報」の開示を希望すると、CICが保有する情報をもとに算出したスコア(200~800点)と、その理由を教えてもらえます。

開示方法と料金

信用情報は、インターネットからの申請や、郵送での手続きで確認できます。

500~1,800円ほどの料金がかかります。

| 信用情報機関 | 開示方法 | 料金 | 受取までの時間 |

|---|---|---|---|

| CIC | 郵送 ※インターネットでの開示請求は休止されています。(2025年6月現在) |

500円 | 申し込みから10日~3週間程度 |

| JICC | スマホアプリ | ・データで受け取る場合:1,000円 ・郵送で受け取る場合:1,300円 |

・データで受け取る場合:1~3日程度 ・郵送受け取る場合:5~7日程度 |

| 郵送 | 1,300円(速達の場合は+300円) | 7~10日程度 | |

| KSC | インターネット(スマホ・PC) | 1,000円 | 3~5日程度 |

| 郵送 | 1,679円~1,800円 「本人開示・申告手続利用券」を購入するコンビニによって金額が異なります。 |

7~10日程度 |

先ほど述べたとおり、機関ごとに、取り扱っている情報や手続き方法が異なります。

そのため、自分が欲しい情報を持っている機関に開示請求しましょう。

住宅ローン審査の信用情報でよくある質問

続いて、住宅ローン審査の信用情報に関するよくある質問について、元銀行員のファイナンシャルプランナーが回答します。

「異動」は状態が解消されてから、約5~10年後に情報が削除されます。

信用情報の開示は「自分の情報を確認するための行動」です。そのため、金融機関の審査において、マイナスに評価されることは基本的にないです。

むしろ、事前に自分の信用情報を把握しておくことで、延滞や誤記載など、審査に不利となる可能性のある内容を早めに発見し、対処できるというメリットがあります。

「過去に滞納した記憶がある」「完済したはずなのに、まだ情報が残っているかもしれない」など、不安がある場合は、早めに確認しておくことで、スムーズに住宅ローンの準備を進められるでしょう。

主に、クレジットカードやスマホの分割払いが気になる場合はCIC、カードローンや銀行系ローンはJICCで確認できます。

なお、銀行で教育ローンや車のローンなどを組んでいる場合は、KSCの情報も確認すると安心です。

返済が数日遅れた程度では、信用情報に傷がつくことは、基本的にありません。

ただし、何度も続いたり、3ヶ月以上長期間支払いが遅れた場合には、注意が必要です。「異動」として信用情報に記録され、住宅ローン審査に影響する可能性があります。

ちなみに、スマートフォンの通信費を口座振替で支払っている場合、たとえ口座残高が不足して引き落としができなかったとしても、原則として信用情報には記録されません。なぜなら、通信費は「通信サービスの利用料金」であり、信用情報機関が取り扱う「クレジット契約」や「ローン契約」とは異なるためです。

一方で、通信費の支払いにクレジットカードを利用していて、そのカードの支払いを延滞した場合には、その延滞情報が「クレジットカードの支払い遅延」として信用情報に記録されます。

まとめ:信用情報に不安があっても対策すれば住宅ローンは借りられる

住宅ローンの審査で、信用情報はとても重要なポイントです。

なぜなら、過去の返済履歴をもとに「この人はきちんと住宅ローンを返済してくれるか?」について判断するためです。

延滞や破産等の記録があると、「返済に不安がある」とみなされ、審査で厳しくみられる可能性があります。

しかし、過去に延滞があったからといって、必ずしも住宅購入をあきらめる必要はありません。

まずは、自分の信用情報を確認し、改善できる点があれば早めに対応しましょう。延滞や異動などの情報は、5~10年程度で消えます。消えるまで、待つという選択肢もあります。

また、金融機関によって審査基準は異なるため、他の銀行に申し込んでみるのもひとつの方法です。

そして何よりも、日頃から毎月の支払いをきちんと行い、良好な信用情報を積み重ねておくことが大切です。

スマートフォンを分割払いで購入している方も多いと思います。分割払いは、割賦販売と呼ばれるクレジット契約の一種です。

そのため、分割払いを滞納すると、「延滞」として信用情報に記録されます。