住宅ローンを借りる時に「ずっと健康に働いて、住宅ローンを返済し続けられるかな?」と不安になる人もいるでしょう。

2001年に日本初のがん団信を提供開始したカーディフ生命保険株式会社の2022年の調査によると、30代で住宅ローンを借りている人の約6割が、がんを含む特約付きの団信に加入しています。

もし、将来がんになってしまった時、「やっぱり、がん団信に入っておけばよかった」と後悔してしまうかもしれません。

とはいえ、がん団信はすべての人に必要なものではなく、加入する必要性が低いケースもあります。

住宅ローンを担当していた元銀行員で、ファイナンシャルプランナーでもある筆者が、がん団信の仕組みや加入率、金利上乗せによるコストについて、わかりやすく解説します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

がん団信とは

まずはがん団信とは何か、詳しく解説します。

後から「やっぱりがん団信に加入しておけばよかった」と後悔しないように、しっかり検討した上で、団信を選びましょう。

がん団信とは?一般団信との違い

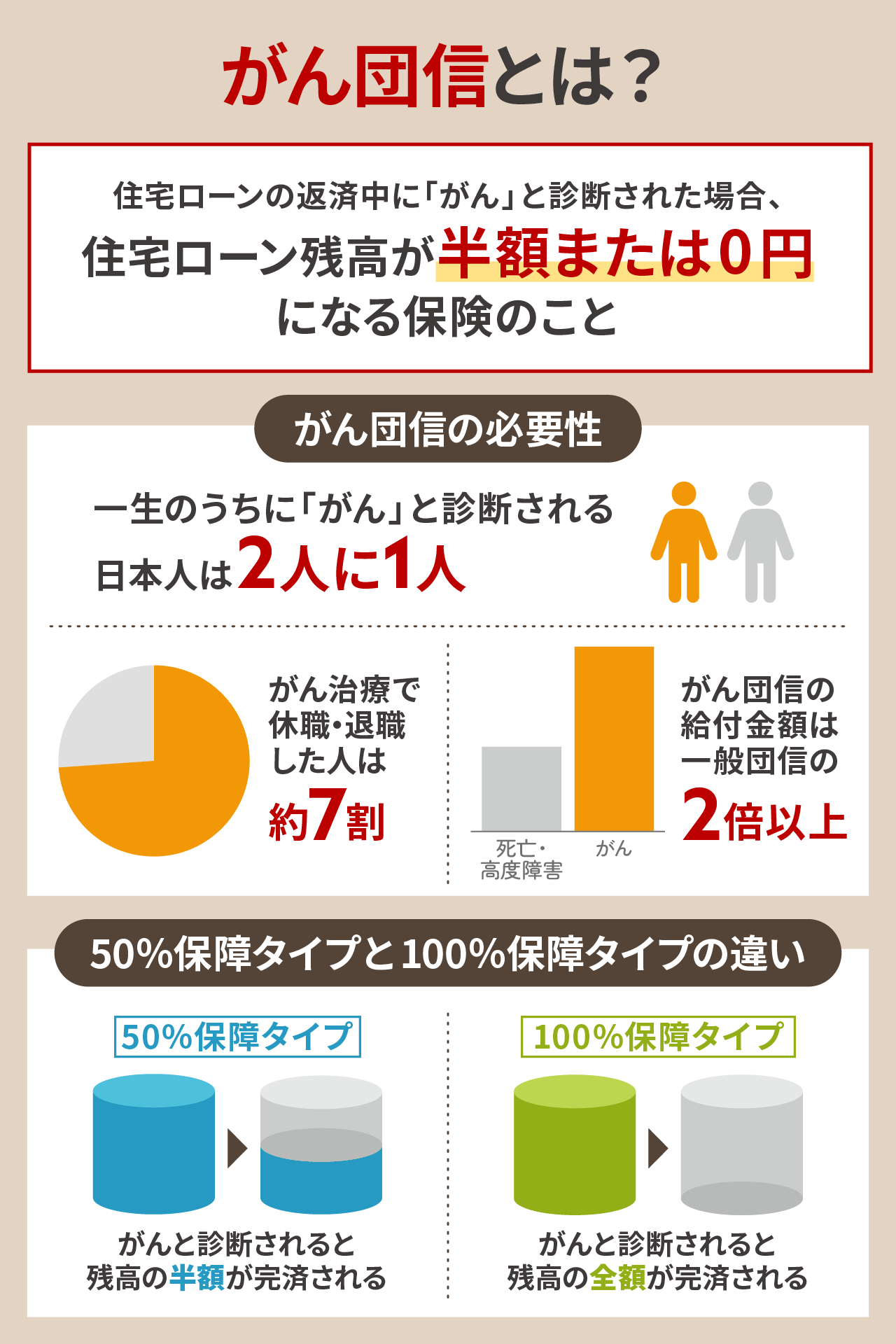

がん保障特約付団体信用生命保険(通称:がん団信)とは、住宅ローンの返済中に「がん」と診断されたら、住宅ローンの残高が半額もしくは0円になる保険のことです。

そもそも団信は、住宅ローンを借りるときに必ず加入しなければなりません。また住宅ローンを借りた後に、別の団信に変更することはできません。

団信の基礎的なものを「一般団信(一般的な団体信用生命保険)」と呼びます。住宅ローンを借りた人が死亡または高度障害になったときに、ローンの残高を全額返済してくれる保険のことです。

一方、がん団信は、一般団信の保障内容に加えて「がんと診断されたときも保障対象になる」保険のこと。

一般団信と、がん団信の違いは以下のとおりです。主に加入年齢・金利上乗せ・保障内容などが異なります。金融機関によって違いがありますが、一般的に多いケースをご紹介します。

| 比較項目 | 一般団信 | がん団信 |

|---|---|---|

| 加入年齢 | 20~70歳までの金融機関が多い | 20~50歳までの金融機関が多い |

| 金利上乗せ | なし | 0.1%~0.3%の金融機関が多い |

| 保障内容 | 死亡・高度障害になった場合に、住宅ローン残高が0円になる | がんと診断された場合に、住宅ローン残高の全額または50%が0円になるケースが多い |

団信に加入するためには、保険会社の審査に通らないといけません。

健康状態によっては、希望する団信に加入できず、住宅ローンを借りられない可能性もあります。

がん団信への加入が難しい場合には、一般団信など、他の団信も検討してみましょう。

がん団信の必要性

国立がん研究センターの最新がん統計によると、一生のうちにがんと診断される日本人は2人に1人とされています。がんになる可能性は誰にでもあります。

しかし、がんになってしまった時のことを具体的に想像できる人は、少ないのでしょうか。

続いて、がん団信で住宅ローンに備えておいた方が良い2つの理由について、詳しくご説明します。

①がん治療のため仕事を休職・退職した人は7割

国立がん研究センターの患者体験調査報告書平成30年度調査によると、がんと診断された時に働いていた人のうち、治療のために休職や退職した人は約7割になります。

仕事ができなくなると収入が途絶えるうえ、日々の生活費に加えて、治療費にもお金がかかります。

そうなると、住宅ローンの返済が家計を圧迫するでしょう。そんなとき、がん団信に加入していれば、がんと診断されたときに住宅ローンの残高が0円になります。

がん団信の保障によって、「家」という生活の基盤が守られ、安心して生活できるでしょう。

②がん団信の給付金額は、一般団信の2倍以上

カーディフ生命によると、2024年3月期にがん診断給付金として支払われた金額は290億円で、死亡・高度障害給付金の133億円の約2.2倍に上ります。

| 支払理由 | 保険金・給付金額 |

|---|---|

| 死亡・高度障害 | 133億円 |

| がん | 290億円 |

合計423億円のうち、がん給付金が290億円と7割近くを占めています。

がん団信で住宅ローン残高が0円になると、がんが完治した後でも、住宅ローンを支払う必要はありません。そのため、万が一のときも安心感が高まりますね。

がん団信の50と100とは

がん団信には「50%保障タイプ」と「100%保障タイプ」の2種類があります。

50%保障タイプは、がんと診断されると住宅ローン残高の半額が完済されます。

たとえば、がんと診断された時の住宅ローン残高が2,000万円の場合、1,000万円はがん団信で完済されます。しかし、残りの1,000万円は自分で毎月支払い続けなければいけない点に注意が必要です。

一方、100%保障タイプは、がんと診断されたら住宅ローンの残高全額が完済されます。

加入時の金利上乗せ幅は、以下の表のとおりとなっている金融機関が多いです。

| がん団信の種類 | 金利上乗せ幅 |

|---|---|

| 50%保障タイプ | 無料~0.1%程度 |

| 100%保障タイプ | 0.1~0.3%程度 |

それぞれの金融機関によって、保障内容や金利の上乗せ幅が異なります。また、がんと診断されると数百万円程度の一時金が給付されるがん団信もあります。

各金融機関の金利上乗せ幅や保障内容をみて、どの金融機関が良いか検討してみることがおすすめです。

住宅ローンのがん団信の加入率は?

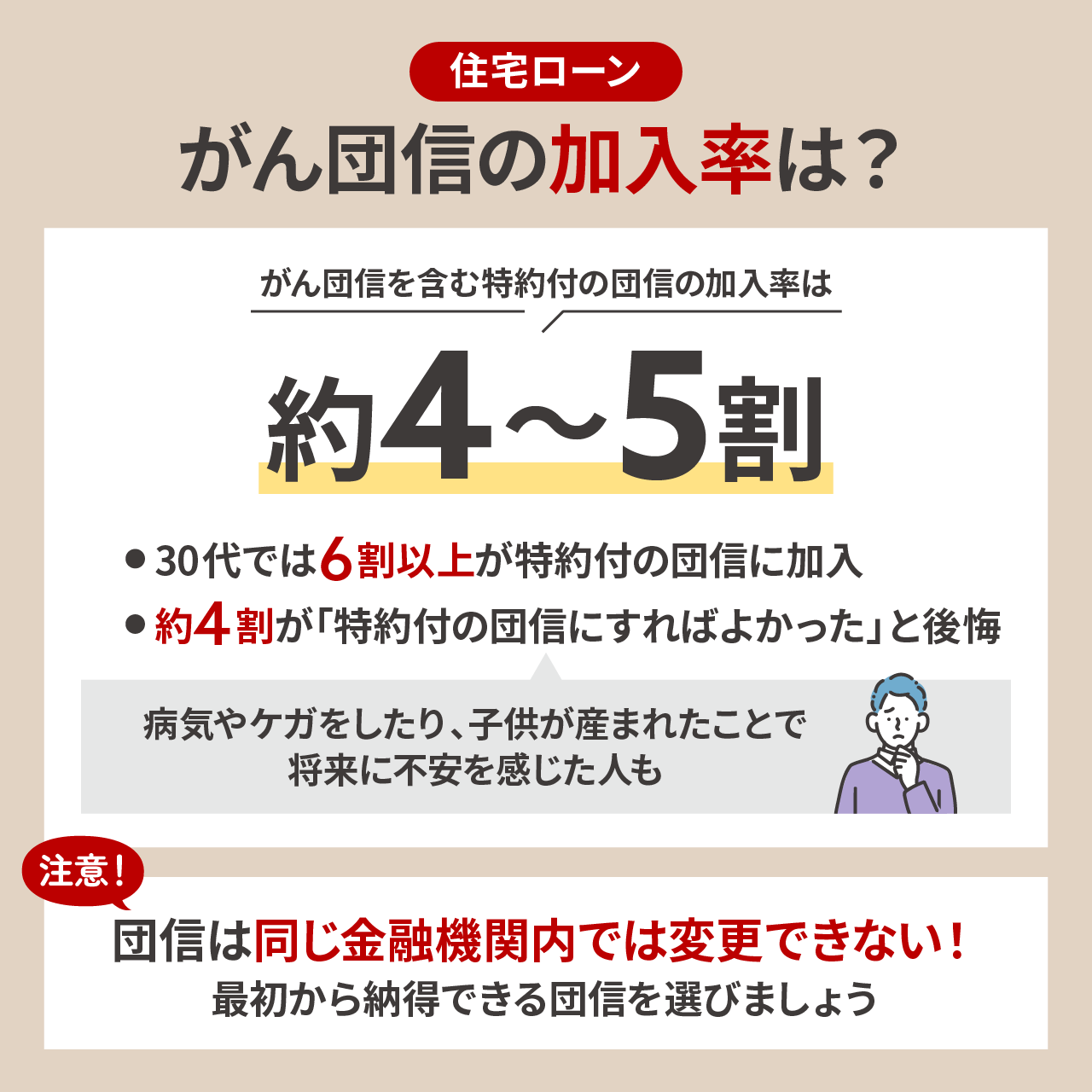

カーディフ生命保険株式会社の2022年の調査によると、がん団信を含む特約付の団信に加入している人は全体の約4~5割です。

また、30代に限ると住宅ローンを借りている人の6割以上が、特約付の団信(主にがん団信)に加入しています。

- 全体の4~5割の人が特約付の団信(≒がん団信)に加入

- 30代に限ると6割が特約付の団信に加入

- 4割の人が「特約付の団信に加入すればよかった」と後悔

30代は結婚や出産によるライフステージの変化をきっかけに、マイホームを検討することが多い世代です。家族が増えたことにより、「万が一の時に家族に迷惑をかけたくない」と考える人が多いのではないでしょうか。

さらにカーディフ生命の2024年の調査で、住宅ローン購入後に約4割の人が「団信の特約を付ければよかった」と後悔しています。

コストを抑えるために一般団信にしたけれど、実際に病気やケガをしたことにより将来への不安が強くなったケースも多いです。

実際に、病気やケガで働けなくなった人は全体の2割程度います。そのような方々の多くが「もっと備えておけばよかった」と感じているようです。

私が銀行で住宅ローンを担当していた時には、「子どもが産まれて、将来に不安を感じたので、他の銀行から借り換えをして、がん団信に変えたい」という人が何人もいらっしゃいました。

団信は一度加入すると、同じ金融機関内では変更できません。

そのため、保障内容を変えたい場合は、他の金融機関へ借り換える必要があります。しかし、年齢を重ねたことで団信が通りにくくなったり、借り換えの手数料でお金が数十万円かかることがあります。

だからこそ住宅ローンを初めて借りるときに、最初から納得できる団信を選ぶことが大切です。

住宅ローンのがん団信に加入するメリット

続いて、がん団信に加入するメリットについて、詳しく解説します。

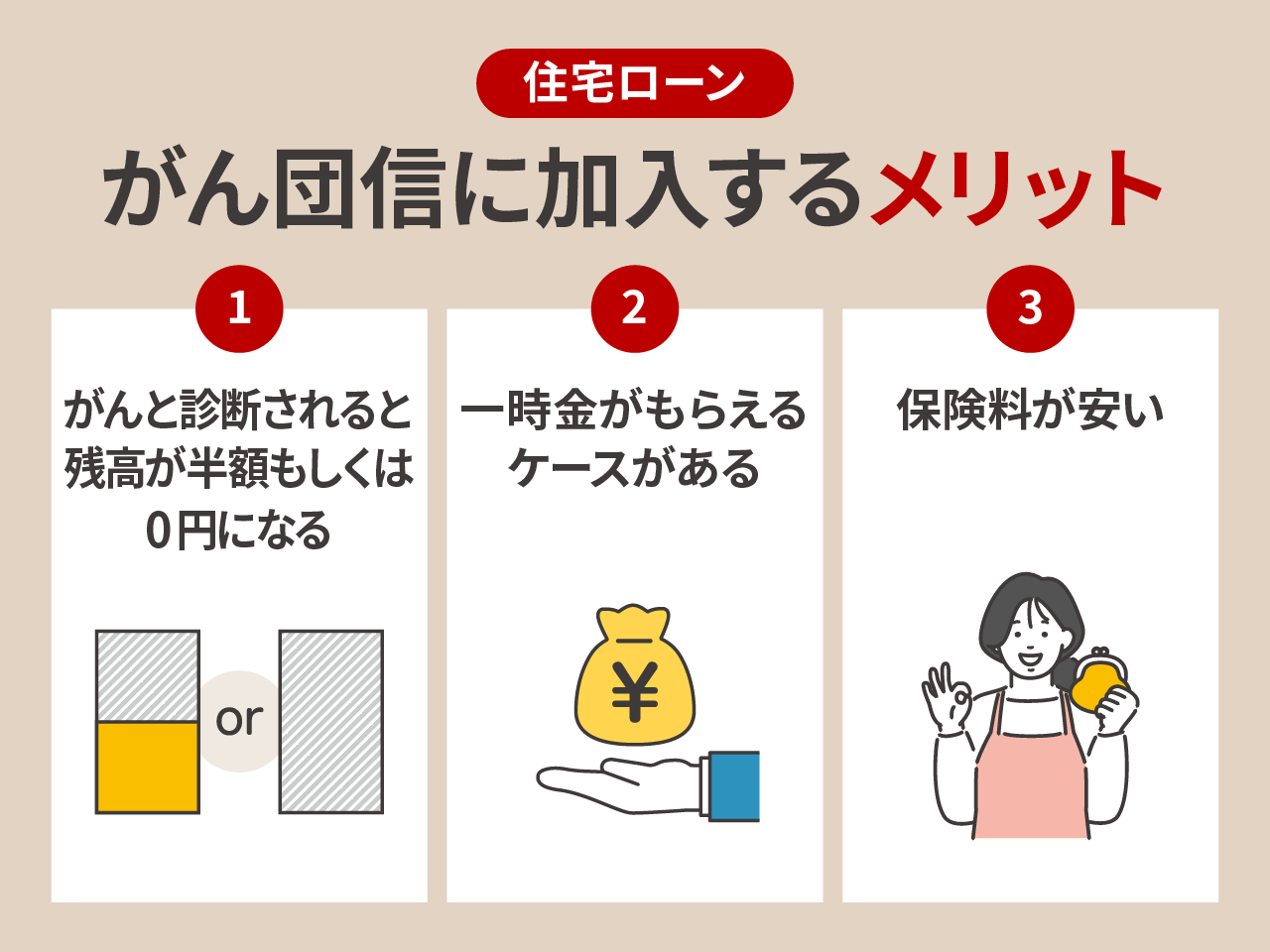

がんと診断されると住宅ローンが半額もしくは0円になる

がん団信の大きな魅力は、がんと診断された時点で住宅ローンの残高が半額もしくは0円になることです。

がんになると、生活費や住宅ローンの支払いだけでなく、治療費もかかります。

がんと診断された人のうちの約7割が、治療に専念するために休職や退職しています。収入が減る中で、住宅ローンの返済を続けるのは大きな負担です。

しかし、がん団信があればローン返済の心配がなくなり、安心して治療や療養に専念できます。経済的な不安を軽くできるのは、大きなメリットといえるでしょう。

一時金がもらえるケースがある

がん団信の中には、ローン残高が半額もしくは0円になるだけでなく、一時金が受け取れる保障がついている団信もあります。

たとえば、がんと診断された際に50万円~100万円の一時金が給付されるケースがあります。

一時金は、治療費や通院費、仕事を休んだ間の生活費など、自由に使うことが可能です。

一時金の有無は、金融機関によって異なります。それぞれの保障内容を確認して選びましょう。

保険料が安い

がん団信の金利上乗せは、0.1%~0.3%程度となっている金融機関が多いです。

どのくらい保険料がかかるのか、わかりやすく考えるために一般的な医療保険のがん保険と住宅ローンのがん団信を比較してみましょう。

住宅ローンのがん団信は、借入金額3,000万円・返済期間35年・がん団信の上乗せ幅を含めた金利が0.7%~0.9%のケースです。

| 比較項目 | 医療保険のがん保険 | 住宅ローンのがん団信 |

|---|---|---|

| 毎月支払う保険料 | 1,000~3,000円程度 | 1,000~3,000円程度 |

| 保険金額(がんと診断された時に支払われるお金) | 50万円~200万円 | 住宅ローンの残高分(数千万円~2億円) |

| 保険の目的 | がんの治療費など | 住宅ローンの返済 |

医療保険のがん保険とがん団信では保障内容が異なるため、一概に比較することは難しいです。

しかし、がん団信の場合、がんと診断された時に支払ってもらえる金額が数千万円と大きいです。

そのため、がん団信はコストパフォーマンスが高くてお得と考えられるでしょう。

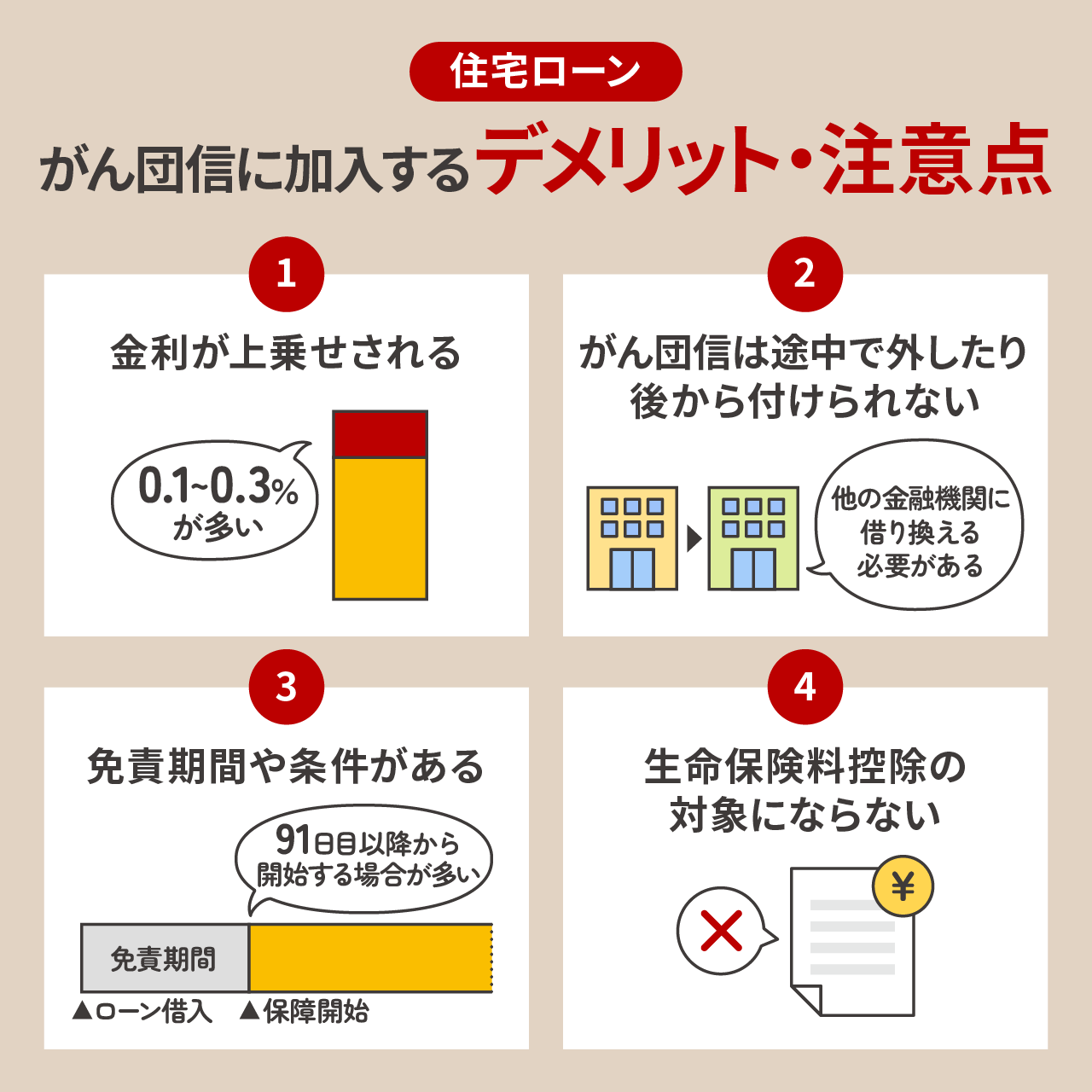

住宅ローンのがん団信に加入するデメリット・注意点

がん団信にはさまざまなメリットがある一方で、金利が上乗せされるなど気をつけておきたいポイントがいくつかあります。

続いて、がん団信のデメリットや注意点について、詳しくみていきましょう。

金利が上乗せされる

がん団信は、多くの金融機関で住宅ローンの金利が0.1%~0.3%上乗せされます。

これは、がんと診断された場合に、ローン残高がゼロになるという手厚い保障がつく分、保険料として金利に反映されるためです。

一見すると小さな数字に思えるかもしれません。しかし、数千万円単位の住宅ローンでは大きな差になります。

たとえば、金利が0.3%上乗せされた場合、35年間で支払う総利息が100万円以上増えることもあります。

後ほど、金利上乗せがない一般団信と比べた場合のシミュレーションをします。どのくらい差額があるのか、気になる人はご参考にしてみてください。

がん団信は途中で外したり、後から付けられない

がん団信は、住宅ローンの申し込みと同時に手続きをする必要があります。

住宅ローンを借りた後に、「やっぱり付けたい」「やめておけばよかった」と思っても、同じ金融機関内では、団信の変更や追加、削除はできません。

住宅ローンを借りている途中で団信を変更したい場合、他の金融機関に借り換える必要があります。

しかし、健康状態や年齢によっては、借り換え先の審査に通らない場合もあります。

そのため、住宅ローンを契約するタイミングで「がん団信が本当に必要かどうか」「長期的に続けられる内容か」を慎重に検討することが大切です。

免責期間や条件がある

がん団信には「免責期間」と呼ばれる待機期間があります。

住宅ローンを借りて、すぐに保障は始まりません。

住宅ローンを借りて、91日以降から保障がスタートする場合が多いです。

そのため、それ以前にがんと診断されても保障の対象外となり、住宅ローンの残高は半額もしくは0円とならない点には注意が必要です。

「がんになったのに、住宅ローンが0円にならなかった」とならないように、保障が始まるタイミングや条件を事前に確認しておきましょう。

生命保険料控除の対象にならない

がん団信の保険料は、年末調整や確定申告で使える「生命保険料控除」の対象にはなりません。

医療保険のがん保険では、保険料を払うことで税金が少し戻ってくる仕組みがあります。しかし、団信には節税のメリットがありません。

団信はあくまでも住宅ローンを保障するための保険です。一般の医療保険とは違う点に注意しましょう。

住宅ローンのがん団信に加入したほうがいい人

がんになる可能性は、2人に1人と言われています。つまり、がんになる可能性は比較的高いです。

とはいえ、「自分にがん団信は必要かどうか」迷っている人も多いでしょう。

続いて、保障を手厚くしておいた方が良い人の特徴について、見ていきましょう。

がんの家族歴がある人

「がん家系」という言葉があるように、がんには遺伝的な要因も影響すると言われています。

家族や親戚で、がんになったことがある人がいる場合、自分自身も年齢を重ねることで、将来的にがんを発症する可能性が高いかもしれません。

がん団信に加入しておけば、万が一、がんと診断された際に住宅ローンの残高がゼロになります。家計への経済的な負担が大きく軽減されるでしょう。

毎月の住宅ローンの支払いがなくなることで、治療や生活に集中できる環境を整えられるのは、大きなメリットです。

子どもがいる家庭

子どもが産まれ、大きくなってきたことがきっかけで、家を購入する人も多いのではないでしょうか。

2015年の国立がん研究センター調査によると、子育て中にがんになった人の平均年齢は43~45歳で、1年間に約5万5,000人います。

たとえば30歳で子どもが産まれて43~45歳になった頃、子どもは高校生です。ちょうど、教育費が最もかかる時期にあたります。

このタイミングでがんになって働けなくなってしまうと、子どもの塾の費用や学費などに大きな影響が出る可能性が高いです。

がん団信に加入していれば、がんと診断された時点で、住宅ローンの返済が免除されます。

ローンの支払わなくて良いため、生活費や教育費にお金を回せるでしょう。

独身の人

独身の人も、がん団信に加入しておくのがおすすめです。

配偶者がいらっしゃる場合は、万が一のことがあっても配偶者が働いて、住宅ローンや日々の生活費を賄えられる可能性があります。

しかし、独身で、がんで働けなくなってしまった場合に、住宅ローンを支払いながら、生活費や治療費を賄わなければいけません。

仕事を辞めずに、働きながらがん治療を続ける場合でも、治療のために仕事を数日お休みすることがあります。その結果、給与が減ってしまうケースもあります。

経済的な負担が大きくなってしまう可能性が高いため、独身の人もがん団信に加入しておいた方が安心です。

完済時に65歳以上となる人

30代後半~40代で住宅ローンを借り、返済期間を30~35年としている人は、約半数近くいます。

また、住宅金融支援機構|住宅ローン利用者調査 2025年4月調査によると、近年では35年超え~最長50年まで長期で住宅ローンを借りている人も増えています。

そうすると、完済時には60代後半~70代になるでしょう。ちょうど65歳以降の年代は、がんの発症率が最も高くなるタイミングです。

定年退職を迎えて収入が減少している中で、医療費や生活費に加えて、住宅ローン返済が残っていると、経済的な負担は非常に大きくなります。

がん団信に加入しておくことで、安心して老後を過ごせる可能性を高められます。

住宅ローンの借入金額が大きい人

住宅ローンの借入額が大きいほど、がん団信のメリットは大きくなります。

たとえば、借入額が500万円程度であれば、預貯金でカバーできる人もいるかもしれません。

しかし3,000万円のローンとなると、簡単には返済できない人が多いのではないでしょうか。

さらに、ペアローンなどで夫婦それぞれで住宅ローンを借りて、どちらか一方ががんで働けなくなった場合、もう一人が二人分のローンを背負うことになります。

万が一に備えてがん団信をつけておけば、住宅ローン残高がゼロになり、家を手放すリスクや家族への負担をグッと減らせます。

住宅ローンのがん団信に加入する必要性が低い人

保障を手厚くしておいたほうが良い人がいる一方で、がん団信に加入する必要性が低い人もいます。

続いて、がん団信に加入する必要性が低い人の特徴について、詳しくみていきましょう。

住宅ローンの返済期間が短い人

住宅ローンの返済期間が短く、がんのリスクが高まる年齢になる前に完済できる場合は、がん団信が必要ないかもしれません。

たとえば30歳で住宅ローンを借りて、返済期間が10年の場合、完済時は40歳です。

40代~50代で、がんを発症する人の割合はそれほど高くありません。厚生労働省の統計データでも、がんの罹患率は60代以降から大きく増加するとされています。

そのため、返済期間が10年や15年など短い場合は、ローンを返している間にがんになる可能性は低く、がん団信が必要ないケースもあります。

経済的に余裕がある人

すでに貯蓄があり、がんになっても家計に大きな影響がないという人は、がん団信は必須ではありません。

特に、配偶者が安定した収入を得ていたり、すでに医療保険のがん保険に加入している場合、がんによる収入減にも対応しやすい環境が整っているといえます。

ただし、がん保険は治療費に備えるものであり、住宅ローンの返済まではカバーしてくれません。

がん団信は住宅ローンに特化した保険です。自分が現在加入している保険との違いを確認しながら、がん団信が必要かどうか判断しましょう。

がん団信の審査に通らない可能性がある人

がん団信に加入するには、保険会社の審査に通る必要があります。誰でも無条件で加入できるわけではありません。

そのため、過去にがんや重い病気の経験がある人は、がん団信の審査に通らないことがあります。

私の銀行員時代の経験からも、がんになったことがあるお客様はがん団信の審査に落ちやすい傾向がありました。

がん団信に加入できなかった場合は、健康状態に不安のある人向けの「ワイド団信」などを検討してみましょう。

がん団信加入で住宅ローン返済額はどのくらい高くなる?

がん団信は0.1%~0.3%程度、金利が上乗せされる金融機関が多いです。

金利が上乗せされると月々の返済額が増えてしまうので、少し不安を感じる人も多いはず。

しかし実際に計算してみると、0.6%の金利に、がん団信分の0.3%を上乗せした金利0.9%で35年借りた場合、一日あたりの保険料は130円です。

これはペットボトル1本分ほどの金額です。その程度の負担で、万が一の際に住宅ローンが0円になると考えると、魅力的だと感じるのではないでしょうか。

それでは、借入金額3,000万円、金利0.6%の一般団信と比較して、がん団信をつけた場合の返済額の違いを詳しく見ていきましょう。

がん団信で0.1%金利上乗せした場合のコスト

| 返済期間 | 団信種類 | 利率 | 毎月の返済額 | 総支払利息 | 総返済額 |

|---|---|---|---|---|---|

| 25年 | 一般団信 | 0.6% | 10万7,712円 | 231万3,567円 | 3,231万3,567円 |

| がん団信 | 0.7% | 10万9,034円 | 271万94円 | 3,271万94円 | |

| 30年 | 一般団信 | 0.6% | 9万1,078円 | 278万8,274円 | 3,278万8,274円 |

| がん団信 | 0.7% | 9万2,413円 | 326万8,709円 | 3,326万8,709円 | |

| 35年 | 一般団信 | 0.6% | 7万9,208円 | 326万7,429円 | 3,326万7,429円 |

| がん団信 | 0.7% | 8万556円 | 383万3,403円 | 3,383万3,403円 |

がん団信に加入し、金利が0.1%上乗せされた場合、毎月の返済額は一般団信に比べて約1,300円高くなります。

一日あたりの保険負担金額は、約42円です。

返済期間が35年の場合、一般団信と比べて約56万円、支払う利息が増えます。

がん団信で0.2%金利上乗せした場合のコスト

| 返済期間 | 団信種類 | 利率 | 毎月の返済額 | 総支払利息 | 総返済額 |

|---|---|---|---|---|---|

| 25年 | 一般団信 | 0.6% | 10万7,712円 | 231万3,567円 | 3,231万3,567円 |

| がん団信 | 0.8% | 11万366円 | 310万9,733円 | 3,310万9,733円 | |

| 30年 | 一般団信 | 0.6% | 9万1,078円 | 278万8,274円 | 3,278万8,274円 |

| がん団信 | 0.8% | 9万3,760円 | 375万3,636円 | 3,375万3,636円 | |

| 35年 | 一般団信 | 0.6% | 7万9,208円 | 326万7,429円 | 3,326万7,429円 |

| がん団信 | 0.8% | 8万1,918円 | 440万5,447円 | 3,440万5,447円 |

がん団信に加入し、金利が0.2%上乗せされた場合、毎月の返済額は一般団信と比べて約2,700円高くなります。

一日あたりの保険負担金額は、約87円です。

返済期間が35年の場合、一般団信と比べて約110万円、支払う利息が増えます。

がん団信で0.3%金利上乗せした場合のコスト

| 返済期間 | 団信種類 | 利率 | 毎月の返済額 | 総支払利息 | 総返済額 |

|---|---|---|---|---|---|

| 25年 | 一般団信 | 0.6% | 10万7,712円 | 231万3,567円 | 3,231万3,567円 |

| がん団信 | 0.9% | 11万1,708円 | 351万2,521円 | 3,351万2,521円 | |

| 30年 | 一般団信 | 0.6% | 9万1,078円 | 278万8,274円 | 3,278万8,274円 |

| がん団信 | 0.9% | 9万5,120円 | 424万3,009円 | 3,424万3,009円 | |

| 35年 | 一般団信 | 0.6% | 7万9,208円 | 326万7,429円 | 3,326万7,429円 |

| がん団信 | 0.9% | 8万3,294円 | 498万3,630円 | 3,498万3,630円 |

がん団信に加入し、金利が0.3%上乗せされた場合、毎月の返済額は一般団信と比べて約4,000円高くなります。

一日あたりの保険負担金額は、約130円です。

返済期間が35年の場合、一般団信と比べて約170万円、支払う利息が増えます。

金利が高くなると、毎月の返済額や利息の負担も大きくなります。少しでも返済額を抑えたい方は、金利が低めの金融機関を選ぶのがおすすめです。

また、がん団信の保障内容は金融機関によって異なります。金利だけでなく、保障内容も含めてしっかり比較して選びましょう。

まとめ:がん団信の加入率は比較的高め。後悔しないように比較検討しよう

がん団信は、小さなお子様がいる家庭やがん家系の方、高齢で完済を迎える方などには心強い味方になります。

一方で、金利の上乗せによって返済負担が増える点や、加入後にがん団信を外すことが難しい点には注意しましょう。

がん団信は心強い保険ですが、全員に必要とは限りません。

ご自身の年齢、健康状態、家族構成、経済状況をふまえ、実際にがんになった時に「あの時、違う団信に入っておけばよかった」と後悔しないように、団信を検討しましょう。

私が銀行で住宅ローンを担当していた時には、「がんになってしまったので、団信で完済したい」というケースが毎月、数件ありました。また、ほとんどの人が、すぐ命に関わるわけではなく、治療したら、治る見込みが高いという人が多かったです。