資産運用、資産形成において、金融商品によってはまとまった金額が必要になる場合もありますが、生命保険のなかには、加入から一定期間、毎月保険料を支払いながら満期保険金等を受取れるものがあります。資産形成に活用できる生命保険はあるのでしょうか。

また、生命保険を資産形成に活用する場合、一般的な投資との違いも理解することが重要です。本記事では、資産形成に役立つ保険の種類や仕組み、投資信託との違いなどをご紹介します。

「貯蓄型保険」なら万一に備えながら資金を積み立てられる

生命保険のなかでも「貯蓄型保険」と呼ばれる商品は、「保障」と「貯蓄」の両方の機能を備えた保険として、万一の死亡や高度障害に備えながら保険料の一部を貯蓄部分に回して積立て、満期時等にまとまったお金を受取ることができます。

商品ごとに仕組みは異なりますが、養老保険が一般的な「貯蓄型保険」にあたり、満期を迎えると満期保険金が支払われるため、将来のある時点にまとまった資金が必要な場合等に活用いただけます。その他にどのような商品があるか、いくつか例をご紹介しましょう。

- 個人年金保険

- 学資保険

- 変額保険(有期型) など

資産形成を目的にする場合は、満期保険金等の仕組みを理解することが重要です。各商品の詳細を確認したうえで、ご自身の目的に合った保険を選びましょう。

生命保険で資産形成ができる仕組み

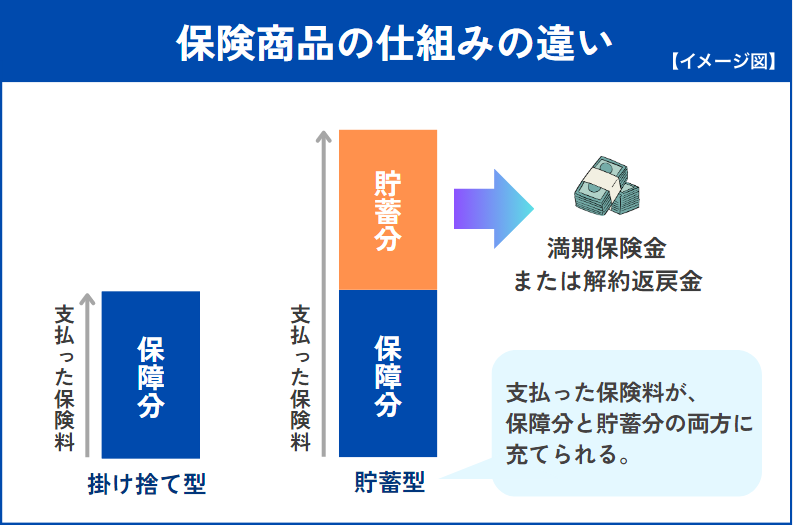

生命保険には、満期時に満期保険金等が受取れる「貯蓄型保険」と、「保障」を重視した「掛け捨て型保険」などがあります。この「貯蓄型保険」にあたる養老保険の満期保険金は保険料払込総額を上回るため、死亡や高度障害など保障を確保しつつ、貯蓄性を備えています。

上図のとおり、「貯蓄型保険」では、支払った保険料が「保障部分」と「貯蓄部分」の両方に充てられ、「貯蓄部分」が支払った保険料総額を上回り、利益がでる(プラスとなる)場合もありますが、商品やその仕組み、期間などによって異なります。

「貯蓄型保険」でも万一に備えられる

「貯蓄型保険」の加入目的は、あくまで将来の資金準備や万一への備えです。「貯蓄型保険」では、貯蓄の他に保障内容についても確認し、目的に合った商品を選ぶことが重要です。

「貯蓄型保険」では、実際にどのような保障が備えられるのか、一例をご紹介します。

- 病気や事故での死亡

- 高度障害や身体障害

- 3大疾病や7大疾病

- 手術や入院 など

上記のほか、子どもの進学時などに必要な資金が受取れる学資保険や老後に備えて資産形成をする個人年金保険も「貯蓄型保険」に含まれます。まずは加入の目的を明確にし、ご自身に必要な保障や仕組みを確認しましょう。

資産形成に役立つ生命保険の種類

万一に備えながら資産形成をするには、どのような「貯蓄型保険」を選ぶとよいのでしょうか。ここからは、将来の資金準備に役立つ「貯蓄型保険」の種類をご紹介します。

1.終身保険

死亡や高度障害などを保障する生命保険のうち、保険期間が一生涯にわたるものを終身保険といいます。通常は、加入後の経過とともに解約返戻金が増えていき、被保険者に万一があると受取人に保険金が支払われる仕組みになっています。

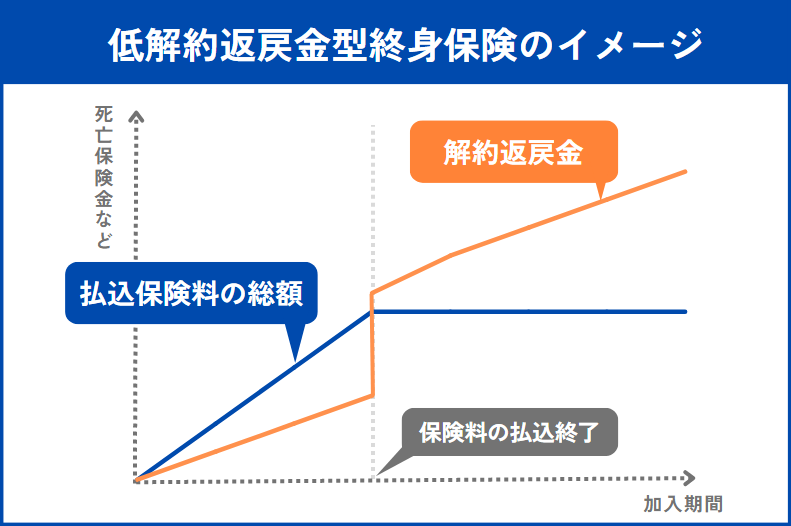

終身保険には、保険料払込期間中の解約返戻金を低く抑える代わりに、保険料払込期間が終わると解約返戻金が増える「低解約返戻金型終身保険」もあります。

商品の種類によって、保障内容や毎月の保険料負担が異なるため、死亡や高度障害のリスク、家計状況などからご自身に合った終身保険を判断しましょう。

2.養老保険

養老保険とは、「20歳から60歳まで」のように保険期間が決められている保険商品です。保険期間満了時に被保険者がご存命の場合は満期保険金が支払われ、保険期間中に解約した場合は解約返戻金を支払います。

保障については終身保険と同様ですが、養老保険ではライフプランに合わせた保険期間を設定できるため、終身保険に比べ資金計画を立てやすい特徴があります。

3.変額保険

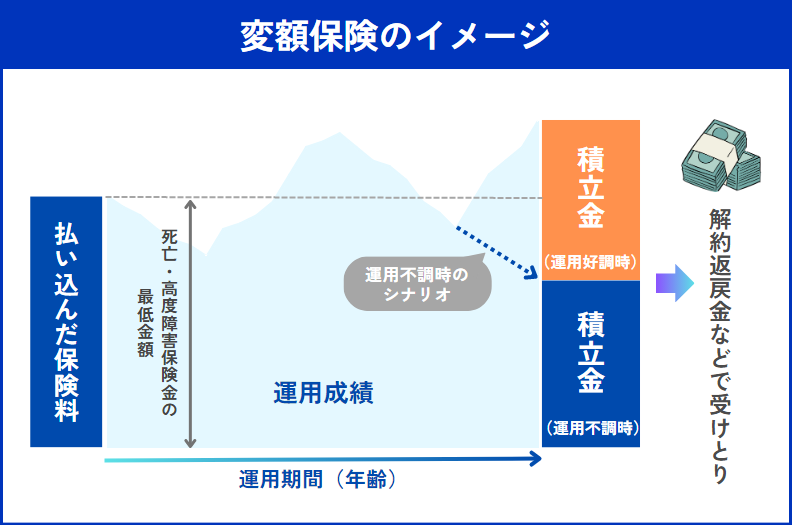

変額保険は、支払った保険料で株式や債券などを投資対象に運用できる保険商品です。一般的には複数の運用先(特別勘定)が用意されており、契約者が選んだ特別勘定の運用実績によって、死亡保険金や解約返戻金などの金額が変動します。

運用が不調な場合には、解約払戻金や満期保険金など受取れる金額が減る場合がありますが、一般的に死亡・高度障害保険金については運用実績にかかわらずお約束した金額を保証します。

生命保険は、その商品組成や維持・管理などにおいて様々な費用がかかっています。例えば、人を介して保険に加入した場合とスマートフォンなど人を介さずに加入した場合では契約にかかる費用が異なり、同じ保障内容でも商品によって保険料に差が生じる場合があります。特に、変額保険などは費用の差が資産運用効率の差に直結する面もあるため、加入にあたっては、各商品の仕組みや手数料をきちんと調べておきましょう。

4.外貨建て保険

外貨建て保険は、支払った保険料を米ドルなどの外貨で運用し、満期保険金などを外貨で受取る保険商品です。

外貨建て保険における保険金等の受取りは原則外貨ですが、円で受取る場合には為替相場の変動の影響を受け、為替が契約時より円安だと為替差益を期待でき、円高だと差損が生じます。また、運用する外貨の金利が円の金利より高い場合には、金利差により為替リスクを低減する効果が期待できます。

通貨の分散投資やインフレ対策としても役立ちますが、為替には損失リスクがあります。加入期間中に円高が進むと、元本割れになる可能性があるので注意してください。

資産形成における生命保険の活用方法と投資との違い

生命保険をつかった資産形成には、どのような利点があるでしょうか。以下の表では、資産形成を考えるうえで代表的な金融商品である投資信託とその投資信託を投資対象に運用しながら保障機能を有する変額保険との違いをまとめたものです。なお、税務上の取扱いについては税務署や税理士等の税務専門家にご確認ください。

| 資産形成向け金融商品 | 投資信託 | 変額保険 |

|---|---|---|

| 利用目的 | 資産形成 | 死亡保障と資産形成 |

| 運用にかかるコスト | 運用コストのみ | 運用コストに加えて保障コストも必要 |

| 運用リスク | 元本割れのリスクあり | 元本割れのリスクあり※死亡時の保険金等には保証あり |

| はじめる時の金額 | 100円から可能な商品もある | 年齢や性別によって変わる |

| 死亡時の保障 | なし | 死亡保険金 |

| 所得控除 | なし | 生命保険料控除 |

| 資産配分の変更 | 金融商品の売買で可能 | 特別勘定の切り替えで可能 |

ここからは、資産形成で「貯蓄型保険」を活用する3つの特徴と注意点をご紹介します。

1.万一の事態に備えられる

一般的な「貯蓄型保険」には、死亡や高度障害などの保障が備わっています。万一の事態に備えられるため、生命保険を活用すると将来の暮らしを安定させる効果が期待できます。

一般的な投資も将来に備える手段ですが、金融商品自体には生活面の保障がありません。資産形成と万一への備えを両立させたい場合は、生命保険を活用した資産形成が有効な選択肢になります。

2.運用のリスクを抑える

生命保険を活用した将来への備えには、元本割れのリスクが低い商品があります。「定額保険」と呼ばれる商品は、契約時点で満期保険金や解約返戻金が確定しているという特徴があります。

「変額保険」では、安定した運用を目指す特別勘定(債券中心のファンドなど)や積極的にリターンを目指す特別勘定(株式中心のファンドなど)など、お客さまのリスク許容度にあった特別勘定を選択できるものの、株価や債券価格の下落等により、将来の満期保険金等の額が増減する特徴があります。

このように商品によって、それぞれリスクが異なるため、商品の仕組みなどを詳しく確認しておきましょう。

3.生命保険料控除が適用される

生命保険や介護医療保険、個人年金保険に該当する商品は、払い込んだ保険料に生命保険料控除が適用されます。1年間の保険料総額に応じて、1契約あたり最大で年間4万円の控除を受けられるため、税の軽減効果が期待できます。

<生命保険料控除の金額>

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+1万円 |

| 8万円超 | 一律4万円 |

参考:国税庁「No.1140 生命保険料控除」

※税制上のお取扱いは2025年4月1日現在の税制に基づくもので、将来変更される可能性があります。以下、税務に関する記事につき同様になります。なお、個別の税務上の取扱いについては所轄の税務署もしくは税理士等にご確認ください

一般的な投資にも配当控除などはありますが、一部の制度を除いて投資資金を支払ったことに対する税制優遇はありません(※)。

変額保険で資産形成をする際に必ず知っておきたいポイント(注意点)

資産形成の手段として変額保険を検討する場合、以下の注意点やリスクも踏まえて目的に合った運用計画を立てましょう。

元本割れの可能性がある

満期保険金や解約返戻金が運用実績に応じて増減します。満期保険金や解約返戻金に最低保証はないため、払い込んだ保険料よりも受取る満期保険金・解約返戻金が少なくなり、元本割れするリスクがあります。

保険料の負担を考慮する

同じ年齢や性別、保障内容などで比較すると、「貯蓄型保険」は「掛け捨て型保険」より保険料が高くなる傾向にあります。毎月の保険料が家計を圧迫しないよう、長期的な視点で無理のないプランを選びましょう。

解約のタイミングに注意

「貯蓄型保険」の解約返戻金は、加入後の経過とともにふえる仕組みが一般的です。しかし、加入期間が短いと元本割れのリスクが高まり、解約返戻金が保険料払込総額を下回ることもあるため、家計状況を確認し、中長期での資産形成を見据えた計画を立てましょう。

すぐに現金化できない

早期解約には元本割れのリスクがあり、また、解約手続きが必要なためすぐに現金化できないこともあります。そこで、「貯蓄型保険」は、急な支出に対応しづらいことがあるため、流動性のある資産(預貯金など)と組み合わせて計画しましょう。また、資産運用、資産形成には余裕資金でのぞむことが大切です。

解約手数料(解約控除)がかかる場合がある

契約日から10年未満で解約する場合など、解約時期によっては資産残高(積立金)に対し解約控除が適用される場合があるため、ご注意ください。加入前に保険の仕組みや負担する手数料について、よく確認してください。

ライフスタイルに合った保険商品を選ぼう

「貯蓄型保険」は、資産形成の一環として活用できる可能性があります。ただし、生命保険の主な目的は万一への備えです。加入前に保障内容や付加できる特約をよく比較し、自分のライフプランに適した商品を選びましょう。特に、長期的に運用できるか、家計とのバランスが取れているかを確認することが大切です。将来の安心につながるよう、じっくりと検討してみてください。