変額個人年金保険は、支払われた保険料が投資信託などを投資対象とした特別勘定で運用されます。その成果によって将来の受取額が変動する資産形成型の年金保険です。元本割れのリスクもありますが、死亡や高度障害などの保障が備わった商品もあるため、万一に備えながら老後に向けた資産形成ニーズを満たすことができます。

資産形成のための他の金融商品と比べて、変額個人年金保険にはどのような特徴があり、どのように活用できるのでしょうか。本記事では、変額個人年金保険の仕組みや特徴・注意点などをご紹介します。

変額個人年金保険は必要? 老後の生活費の実情

変額個人年金保険が必要かどうかは、現在の家計状況や老後への備えによって変わります。公的年金だけで老後の生活が厳しい場合は、資産形成をするうえで変額個人年金保険への加入は選択肢の一つになるでしょう。

参考として、以下では総務省統計局の家計調査などを参考に、実際の老後生活をシミュレーションしてみます。

| <老後生活のシミュレーション> 2024年の家計調査によると、二人以上世帯の平均支出は月30万243円、単身世帯は月16万9,547円です。また、厚生労働省の「厚生年金保険・国民年金事業の概況(令和 6 年 7 月現在)」によると、厚生年金保険被保険者(第1号)の平均受給額(2023年度)は月15万1,081円でした。そして、夫婦2人分の老齢基礎年金を含む標準的な年金額(参考:厚生労働省「令和7年度の年金額改定についてお知らせします」)は23万2,784円です。 これらのデータから、以下の式で不足する老後の生活費を計算してみます。 (公的年金の受給額-毎月の生活費)×12ヵ月×老後生活の期間=不足する生活費※老後生活は65歳から始まることを想定。 ※二人以上世帯の年金額については、夫婦2人分の老齢基礎年金を含む標準的な年金額23万2,784円で計算。 ・80歳まで生活する場合 二人以上世帯:(23万2,784円-30万243円)×12ヵ月×(80歳-65歳) =-1,214万2,620円 単身世帯:(15万1,081円-16万9,547円)×12ヵ月×(80歳-65歳) =-332万3,880円 ・90歳まで生活する場合 二人以上世帯:(23万2,784円-30万243円)×12ヵ月×(90歳-65歳) =-2,023万7,700円 単身世帯:(15万1,081円-16万9,547円)×12ヵ月×(90歳-65歳) =-553万9,800円 参考:e-Stat「家計調査 家計収支編 二人以上の世帯用途分類 001 用途分類(総数) | 統計表・グラフ表示 | 政府統計の総合窓口」 参考:e-Stat「家計調査 家計収支編 単身世帯用途分類 001 用途分類(総数) 全国 | 統計表・グラフ表示 | 政府統計の総合窓口」 参考:e-Stat「厚生年金保険・国民年金事業の概況(令和 6 年 7 月現在)」 参考:厚生労働省「令和7年度の年金額改定についてお知らせします」 |

|---|

上記のとおり、二人以上世帯では2,500万円以上、単身世帯では300万円以上の生活費が不足する結果となりました。また、2021年末~2022年初頭にかけて始まった物価上昇(インフレ)がこのまま続くと、現時点で十分な資産があっても不安は残ります。

このような老後の不安を抱えている方にとっては、変額個人年金保険は有効な選択肢になるかもしれません。

変額個人年金保険は投資性がある年金保険

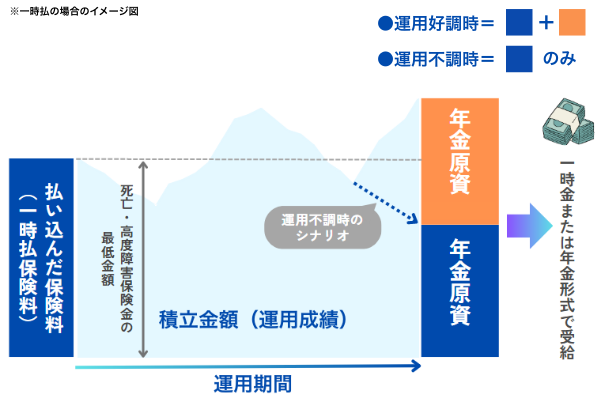

変額個人年金保険とは、加入時に一括での払込みまたは毎月決まった保険料を支払い、その保険料を投資信託などを投資対象とした特別勘定で運用する保険商品です。運用成果によって将来の年金額や解約返戻金額などが変動するため、投資性がある私的年金とも言い換えられます。

被保険者の死亡や高度障害に対する保障が備わっている商品もあり、死亡・高度障害保険金は原則として保険料払込総額を下回らないことが一般的です。

上図のように、運用期間満了時の積立金額によって、年金原資が払い込んだ保険料を上回る場合もあれば、年金原資に元本保証機能が備わっていない場合には、元本割れのリスクがあります。

| 変額個人年金保険の特徴 | 変額個人年金保険の注意事項 |

|---|---|

| ・万一に備えつつ公的年金の不足を補える ・一般の生命保険料控除が適用される ・運用期間中の運用益が非課税のまま再投資される |

・元本割れのリスクがある ・手数料が割高な場合もある ・目的に合う運用方法が見つかるとは限らない ・保険金等の受取時に課税対象となる |

実際の仕組みは商品によって異なり、なかには月々数千円から加入できる商品もあります。

変額個人年金保険の仕組み

変額個人年金保険で支払った保険料は、「特別勘定」で保険会社が管理します。それぞれの特別勘定には、主にその投資対象として投資信託が設定されています。

例としては以下のものが挙げられます。

- 日本株式型(国内の大型株式や小型株式などに投資するもの)

- 外国株式型(日本を除く世界各国の株式に投資するもの)

- 国内債券型(国内の債券に投資するもの)

- 外国債券型(日本を除く世界各国の国債等に投資するもの)

- REIT型(不動産投資信託に投資するもの)

- コモディティ型(原油や金などの商品に投資するもの)

変額個人年金保険では、特別勘定の運用実績によって将来の年金額や死亡・高度障害保険金額が変動します。株式等の市場環境の動向等にもよりますが、運用期間満了時の運用実績が好調で年金原資が払い込んだ保険料を上回る場合もあれば、運用実績が不調で年金原資が払い込んだ保険料を下回る可能性もあります。これらのリスクは、すべて契約者に帰属することになります。

何歳まで運用できる? 受取方法は?

変額個人年金保険に加入できる年齢や運用期間は、加入する商品によって異なります。

0歳から80歳程度までを対象にした保険商品があり、契約時の年齢で運用期間や年金の受取開始年齢などが変わります。受取方法にも次のような違いがあるため、加入前には各商品の仕組みや加入条件を理解しておきましょう。

- 90歳まで運用できる(商品によって運用期間は異なります)

- 年金支払開始前の運用期間には、積立金額を一部解約できる

- 年金支払開始日を迎えると一般勘定での運用となり、将来の年金額が確定する

- 年金支払開始前に年金での受取りから年金原資の一括受取に変更できる

なかでも変額個人年金保険では、加入時に運用期間を設定することで年金の受取開始年齢が決まります。必要なタイミングに受取れるよう、それまでの計画を事前に立てておくことが重要です。

変額個人年金保険の特徴

株式や投資信託などの有価証券を取引する投資などと比べて、変額個人年金保険にはどのような特徴があるでしょうか。ここからは、変額個人年金保険の主な特徴をご紹介します。

1.万一に備えつつ公的年金の不足を補える

死亡や高度障害に対する保障が備わっている変額個人年金保険では、万一に備えつつ公的年金の不足を補うなど、さまざまな目的に活用できます。

- 将来の老後生活に不安を感じているとき

- ゆとりのある老後生活に向けて、投資性のある資産形成がしたいとき

- 将来のインフレに備えたいとき

- マイホームの購入費や子どもの進学費用など、大きな支出に備えたいとき

- 受取った退職金を運用したいとき など

株式や投資信託などの有価証券への投資も将来への備えにはなりますが、変額個人年金保険のような保障機能はなく、死亡保険金や高度障害保険金などは受取れません。

2.一般の生命保険料控除が適用される

変額個人年金保険で支払った保険料には、一般の生命保険料控除が適用されます。最大で年4万円の所得控除を受けられるため、税の軽減効果が期待できます。特に保険料を毎年支払うタイプの商品だと、毎年、生命保険料控除の適用を受けることができます。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

参考:国税庁「No.1140 生命保険料控除」

仮に保険料が毎月3,000円(年間3万6,000円)の商品では、年間2万8,000円の控除を受けられます。なお、生命保険料控除の限度額は、「一般生命保険料」、「個人年金保険料」、「介護医療保険料」を合わせて年間12万円となるため、複数の保険(※)に加入している方は注意してください。

3.運用期間中の運用益が非課税のまま再投資される

変額個人年金保険では、特別勘定の運用益が非課税のまま再投資され、年金等の受取時や解約時に雑所得や一時所得として課税されます。そのため、年金等の受取時や解約時まで課税が繰り延べられ、複利運用の効果も大きくなる可能性があります。

特別勘定を変更(スイッチング)する際にも課税されないため、運用期間中は課税を気にすることなく運用方針や投資対象を変更できます。

変額個人年金保険の注意点

変額個人年金保険にはデメリットもあるため、仕組みを理解したうえで加入を考えることが重要です。ここからは、ほかの資産形成向けの金融商品と比べた場合の注意点をご紹介します。

1.商品によっては元本割れのリスクがある

年金原資の最低保証が備わっていない変額個人年金保険には、元本割れのリスクがあります。例えば、市場環境の変化によって株価や債券価格等が下落すると、将来のお受取りになる金額が支払った保険料を下回るかもしれません。

なかでも海外資産を対象にする特別勘定では、為替変動リスクやカントリーリスクにも注意する必要があります。各商品や特別勘定の運用方針を理解したうえで、ご自身の目的に合った特別勘定(投資対象先)を選びましょう。

2.手数料が割高な場合がある

変額個人年金保険には、運用機能に加えて保障機能を有することによる費用負担があるため、投資信託などに比べて手数料が割高になる場合があります。お客さまにご負担いただく費用として、保険関係費やスイッチングに伴う費用、投資信託で運用するときの信託報酬などがかかります。

金融商品を検討する際には、負担する費用を必ず確認しましょう。

3.目的に合う運用方法が見つかるとは限らない

変額個人年金保険では、商品ごとに設定された特別勘定から選ことになるため、目的に合う特別勘定が見つかるとは限りません。同じように税制優遇を受けられるNISAやiDeCoに比べると、運用先の選択肢が少ない傾向にあります。

以下の表は、変額個人年金保険と各制度を比較したものです。

| 比較項目 | 変額個人年金保険 | NISA | iDeCo(個人型確定拠出年金) |

|---|---|---|---|

| 運用期間 | 商品による | 無期限 | 75歳まで |

| 運用商品 | 投資信託が多い | 個別株式、投資信託、ETF、REITなど | 投資信託、定期預金、保険など |

| 運用商品数 | 多い商品で10程度 | 1,000以上(※金融機関による) | 10~80程度(※金融機関による) |

| 運用先の選び方 | 商品ごとに設定された特別勘定から選ぶ | 銘柄やファンドを自身で選ぶ | ファンドや商品を自分で選ぶ |

なお、運用先の選択肢が少ないことが、必ずしもデメリットになるとは限りません。銘柄分析や情報収集の手間を省けることもあるため、目的に合った特別勘定が用意されている場合、選択肢の少なさが逆にメリットとなる場合もあります。

変額個人年金保険のおすすめは?

変額個人年金保険は、商品の仕組みによって複数の種類に分けられます。以下では3つの種類に分けて、それぞれのタイプに向いている人や特徴をご紹介します。

タイプ1.運用実績に応じて積立金額が変動(基本型)

特別勘定の運用実績に応じて、年金原資となる積立金が増減するタイプです。商品ごとに特徴が異なり、例えば、年金原資を最低保証する商品などがあります。

基本的には運用実績の影響を受けるため、ある程度のリスクを覚悟しながらも、将来の年金原資の額を増やしたい方に向いています。

タイプ2.運用成果の到達目標を設定(ターゲット型)

加入時に、「一時払保険料の120%」のような目標値を設定するタイプです。一定期間経過後にその目標額に到達すると、その時点の運用成果を確保させることができます。

運用成果を確保した後は一般勘定に移行し、年金で受取るか一時金で受取るか選べます。日々、値動きを気にしたくない方や明確な目標金額が決まっている方などに向いているでしょう。

タイプ3.運用成果に応じて最低保証を引き上げ(ラチェット型)

年金原資や保険金などの最低保証額が、運用成果に応じて引き上げられるタイプです。一般的には判定日に積立金額が一定額を超えていると、最低保証額が上がります。

引き上げられた最低保証額は、その後の運用が不調でも引下げられることはありません。運用成果に応じて保障を充実させたい方は、ラチェット型もひとつの選択肢になります。

変額個人年金保険に興味があるけど、内容が理解できないという方は、生命保険会社や保険代理店に相談ください。また、リスクがあるのでまとまった資金で始めるには不安という方は、少額から加入できる変額個人年金保険もあります。

変額個人年金保険にはさまざまな商品があり、その中にはお客さまのご意向や目的に適うものがあるかもしれません。資産形成の一つの手段として検討してみてもよいのではないでしょうか。

変額個人年金保険で老後やインフレへの対策を

変額個人年金保険は投資性のある保険商品ですが、年金原資に最低保証のあるものや、運用成果に応じて保険金等の最低保証額が引き上げられるものもあります。ほかにも多様な商品があるため、資産運用の目的に合うものが見つかるかもしれません。

手元の資産を金融商品で運用することは、老後の生活やインフレへの備えになります。少額から加入できる変額個人年金保険の商品もあるので、将来に不安を感じている方は情報収集をしてみましょう。