個人年金保険とは、保険料を払い込むことによって年金資産を積み立てる私的年金です。この個人年金保険では、目的に合わせて受取方法などが選べます。

本記事では、個人年金保険の種類や仕組み、特徴・注意点を分かりやすくまとめました。また、税金が気になる方に向けて、保険料を支払った際や年金受取時の税務の取り扱いについてもご紹介します。

個人年金保険とは老後などに備えるための私的年金

個人年金保険は、公的年金の上乗せの給付を保障する制度である私的年金のうちの一つで、保険料を一括または分割で払い込むことで、年金支払開始年齢を迎えた時に、一時金や年金として受けとれる保険商品です。公的年金のような加入義務はありませんが、支払った保険料を上回る金額が受取れる可能性があり、将来の支出や老後の生活などに備えられます。

また、個人年金保険は、年金支払開始前に万一、被保険者の方がお亡くなりになった場合、遺族の方などに死亡保険金が支払われ、その死亡保険金を年金形式で受取れるも場合があるなど、ご遺族の暮らしを守る効果も期待できます。

- ゆとりのある老後生活を送りたい

- マイホームの修繕など、将来、大きな支出がある

- 万一のことがあっても、家族の安定した暮らしを守りたい

- 手元にある資金を運用したい など

受取った資金の使い道に制限はないため、個人年金保険はさまざまな目的に活用できるでしょう。

個人年金保険の種類と仕組み

個人年金保険には大きく分けて「定額」と「変額」の2種類があります。

「定額」の個人年金保険(定額個人年金保険)は、予定利率が契約時に決められているタイプです。将来の受取額を想定しやすい反面、物価上昇時(インフレ)には年金原資が目減りする可能性があります。

一方、「変額」の個人年金保険(変額個人年金保険)では、契約者が運用先(特別勘定)を選ぶことができ、支払った保険料を投資信託などで運用します。インフレへの対策にはなりますが、運用実績によって支払った保険料の総額を下回るなど元本割れのリスクがあります。元本割れリスクを抑えたい場合は、最低保証のある商品を選ぶなどの工夫が必要です。

また、個人年金保険の年金種類は、大きくは以下の3つに分類されます。

| 年金種類 | 年金の受取期間 | 遺族の受取り(被保険者の死亡時) |

|---|---|---|

| 確定年金 | 被保険者の生死に関わらず、契約時に定めた一定期間 | 可 |

| 有期年金 | 被保険者が生存している限り、契約時に定めた一定期間 | 不可(※一部の商品では可) |

| 終身年金 | 被保険者が生存している限り一生涯 | 不可(※一部の商品では可) |

それぞれにどのような特徴があるのか、以下で詳しく解説します。

確定年金

被保険者の生死に関わらず年金を受取れますが、万一、年金支払期間中に被保険者が死亡した場合は、相続人となる遺族が年金支払期間の残りの期間分の年金を受取れます。

商品によりますが、年金支払期間は「5年・10年・15年・20年」などが一般的です。長い年金支払期間ほど年金の受取総額が大きくなります。

有期年金

被保険者が生存している限り、契約時に定めた年金支払期間は年金を受取れます。なお、被保険者が死亡した場合は、年金の支払いが終了します。「保証期間付有期年金」と呼ばれる年金種類では、保証期間中は生死に関わらず年金が受取れるため、保証期間の残りの期間分の年金を遺族が受け取れます。

年金支払期間は「10年」や「15年」などが一般的です。

終身年金

被保険者が生存している限り、一生涯にわたり年金を受取れます。支払った保険料に関わらず年金の受取りが続くため、安定した老後生活を送れる可能性があります。

被保険者が死亡した場合は、年金の支払いが終了します。「年金総額保証付終身年金」と呼ばれる年金種類では、年金受取累計額が保証金額に到達する前に被保険者が死亡した場合は、保証金額に到達するまで遺族が年金を受取ることができます。

個人年金保険の特徴

個人年金保険には、ほかの資産運用商品や保険商品と比べてどのような特徴があるでしょうか。以下の表は、個人年金保険の特徴と注意点をまとめたものです。

| 個人年金保険の特徴 | 個人年金保険の注意点 |

|---|---|

| ・さまざまな方法で老後に備えられる ・支払った保険料に生命保険料控除が適用される ・健康状態の告知が不要な商品もある |

・商品によっては元本割れのリスクがある ・インフレの影響で受取額が目減りする場合がある ・契約形態や受取り方で課税方法が変わる |

ここからは、個人年金保険の特徴を詳しく解説します。

1.さまざまな方法で老後に備えられる

先述したように個人年金保険には「定額」と「変額」の2種類があり、月々数百円から加入できるものや死亡や高度障害に備えられるもの、世界株式などの投資信託を通じて運用できる商品などがあります。同じ目的でも複数の商品が選択肢になるため、さまざまな方法で老後に備えられるでしょう。

日々の生活費や資産に余裕がある場合は、複数の個人年金保険に加入する方法もあります。商品ごとに運用方法や年金支払開始年齢を変えることで、ライフプランの幅が広がるかもしれません。

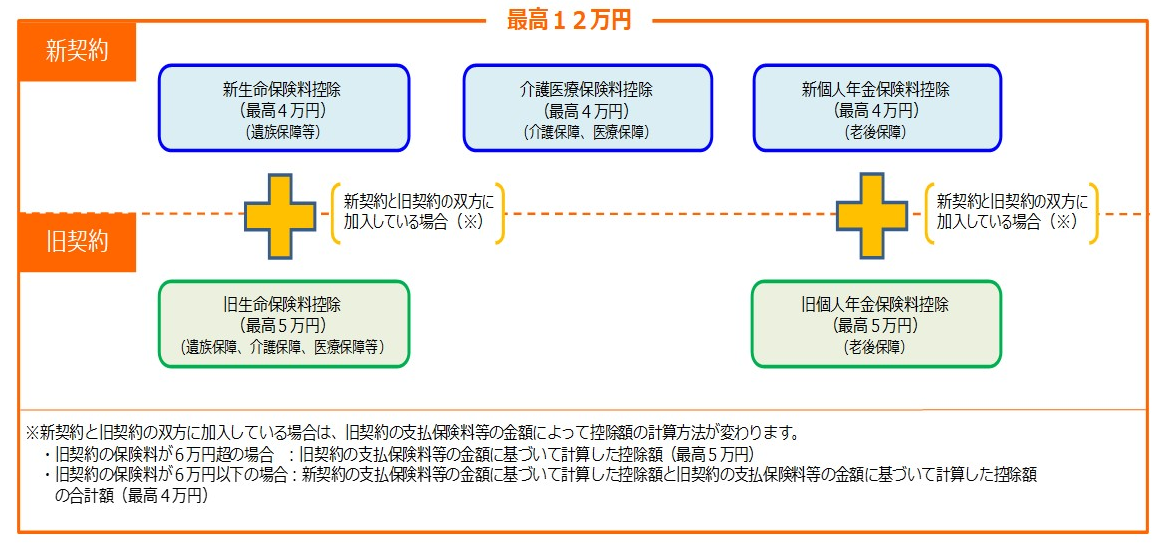

2.支払った保険料に生命保険料控除が適用される

個人年金保険で支払った保険料は、生命保険料控除の対象になります。生命保険料控除では、1年間に支払った保険料に応じて年間最大4万円の所得控除を受けられます。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

引用元:国税庁「No.1140 生命保険料控除」

※定額個人年金保険は、一定の条件を満たすと「新個人年金保険料控除」の対象となりますが、変額型個人年金保険は、上図の「新生命保険料控除」(一般の生命保険料控除)の対象になります。複数の保険に加入する場合は、各保険料がどの保険料控除の対象になるかを確認してください。

3.健康状態の告知が不要な商品もある

個人年金保険では、加入時に健康状態の告知が不要な商品があります。

つまり、健康状態に不安があったとしても、医師の診断なしで申し込める可能性があります。

告知とは保険に加入する人(被保険者)が自身の健康状態などの情報を保険会社に伝えることをいいます。保険会社によって、告知の方法等は異なります。

個人年金保険は保険料払込期間に保険料を積み立てて、年金支払開始年齢を迎えると年金の受取が開始されます。保険料払込期間中に、万一、被保険者が亡くなられた場合、既払込保険料が死亡保険金として支払われます。個人年金保険は生存保障を重視した保険なので、告知を求められないことがありますが、死亡保障がついている商品もあり、告知が必要になる場合もあります。

個人年金保険の注意点

個人年金保険の加入時には、注意点も踏まえて計画を立てることが重要です。ここからは、加入前に押さえておきたい注意点をご紹介します。

1.商品によっては元本割れのリスクがある

定額個人年金保険は、その多くが契約時に年金額が決まり、年金原資に元本割れの心配はありません。一方、変額個人年金保険は、契約時に年金額が決まっておらず、市場環境の影響によって年金額が大きく減る可能性があり、元本割れのリスクがあります。(逆に運用実績によっては年金額が大きくふえる可能性もあります。)

加入前に、こうした商品性について十分に確認してください。

2.インフレの影響で受取額が目減りする場合もある

定額個人年金保険は、契約時の予定利率に基づき年金額等があらかじめ決まるため、インフレに弱いというデメリットがあります。

例えば、年金支払開始年齢までに物価が上がると、購買力が低下する可能性があります。一方、変額個人年金保険は株式等を投資対象とした特別勘定で運用するため、インフレに強い傾向にあります。

将来に備えつつインフレへの対策を考慮するなら、変額個人年金保険を選ぶことが考えられます。日本では2022年ごろから物価上昇が続いているため(※2025年2月現在)、インフレ対策の一つとして変額個人年金保険を検討してみるのもよいでしょう。ただし、先述したとおり、変額個人年金保険は、元本割れのリスクがあるため、ご注意ください。

3.契約形態や受けとり方で課税方法が変わる

個人年金保険は契約形態や受取方法によって、以下のように税金の種類が変わります。

<年金受取時の税金の種類>

| 契約者 | 被保険者 | 年金受取人 | 税金の種類 |

|---|---|---|---|

| 本人 | 本人 | 本人 | 年金の場合:所得税(雑所得)+住民税年金原資の一括受取*の場合:所得税(一時所得)+住民税*契約日から5年以内の場合は20%源泉分離課税 |

| 本人 | 配偶者など | 本人 | |

| 本人 | 本人 | 配偶者など | 年金支払開始時:贈与税毎年の年金支払時:所得税(雑所得)+住民税 |

状況により、他の所得や相続・贈与と合わせて高額な税金になる可能性があります。

加入前に年金受取時のシミュレーションをご確認ください。

個人年金保険は必要? 公的年金との違い

基本的に個人年金保険は、公的年金を補完する目的で活用されています。

加入義務のある公的年金は、原則20歳以上60歳未満のすべて方が加入する「国民年金」と、会社員などはその国民年金に上乗せする形で「厚生年金」に加入することになっています。この厚生年金は加入期間の収入(標準報酬月額)で支払額・受取額が決まります。また、個人事業主などは厚生年金に加入できないため、国民年金基金を活用することができます。

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況(令和 6 年 7 月現在)」によると、厚生年金保険被保険者(第1号)の平均老齢年金月額は月15万1,081円でした。2024年の家計調査を参考にすると、単身世帯でも月々の生活費は16万9,547円となるため、平均的な暮らしでも毎月2万円ほどは不足する計算になります。

| 単身世帯の不足額 | 夫婦二人世帯の不足額 | |

|---|---|---|

| 80歳まで生きる場合 | 332万3,880円 | 1,214万2,620円 |

| 85歳まで生きる場合 | 443万1,840円 | 1,619万0,160円 |

| 90歳まで生きる場合 | 553万9,800円 | 2,023万7,700円 |

※老後生活は65歳から始まることを想定。

※毎月の生活費は、2024年の家計調査における消費支出データを参照。

※公的年金の受取額は、e-Stat「厚生年金保険・国民年金事業の概況(令和 6年7月現在)」を参照。夫婦二人以上世帯の受取額については、厚生労働省「令和7年度の年金額改定についてお知らせします」より参照。

参考:e-Stat「家計調査 家計収支編 二人以上の世帯用途分類 001 用途分類(総数) | 統計表・グラフ表示 | 政府統計の総合窓口」

参考:e-Stat「家計調査 家計収支編 単身世帯用途分類 001 用途分類(総数) 全国 | 統計表・グラフ表示 | 政府統計の総合窓口」

参考:e-Stat「厚生年金保険・国民年金事業の概況(令和 6 年 7 月現在)」

参考:厚生労働省「令和7年度の年金額改定についてお知らせします」

公的年金を補完するには、個人年金保険がひとつの選択肢になります。個人年金保険に加入すると、公的年金と合わせて3階建ての構造にできるため、ゆとりのある老後生活を送れるかもしれません。

iDeCo(個人型確定拠出年金)との違い

個人で加入できる私的年金制度には、iDeCo(個人型確定拠出年金)もあります。

iDeCoは事前に決めた掛金を毎月拠出し、その資産で投資信託などの金融商品で運用する制度です。原則60歳になると受取開始となり、積み立てた資産を一時金または年金の形式で受取れます。

変額個人年金保険と似た部分もありますが、両制度は以下の点で異なります。

| 比較項目 | 変額個人年金保険 | iDeCo |

|---|---|---|

| 投資対象の選択 | 加入者自身で選ぶ | 加入者自身で選ぶ |

| 受取開始年齢 | 契約内容による | 原則60歳 |

| 途中引出等 | 途中解約は可能(※元本割れのリスクがある) | 原則60歳まで引出不可 |

| 税制優遇措置 | 一般の生命保険料控除が適用される ※年間最大4万円 | 掛金全額が所得控除の対象※運用益は非課税 |

変額個人年金保険は投資対象の選択肢が少ない一方で、年金の受取開始時期の設定が柔軟に選べることが特徴です。加えて、多くの商品では、急な資金が必要になった場合など、状況に応じて途中で資金を受け取ることも可能な仕組みを備えています。

上記の特徴を踏まえると、個人年金保険は以下のような方に向いています。

- 銘柄やファンドの分析にかける時間がない

- 用意された中から手軽に運用先を選びたい

- 途中で資金が必要になる可能性も考慮したい

- ライフプランに合わせて年金受取開始年齢を調整したい

なお、変額個人年金保険とiDeCoは併用できるため、いずれかの方法に絞る必要はありません。

個人年金保険のよくある質問

ここからは、個人年金保険のよくある質問と回答をまとめました。

商品によって異なります。毎月数百円から始められる商品がある一方で、まとまった金額が必要になる商品もあります。

商品ごとに、加入時や年金受取開始時の年齢が決められています。

商品によっては、特定の要件を満たすと保険料の払い込みが免除されるなどの特約があります。また、下記の要件をすべて満たす場合は、一般の生命保険料控除とは別枠で所得控除を受けられる「個人年金保険料税制適格特約」が適用されます。

・年金受取人が契約者(保険料負担者)と同一またはその配偶者である

・年金受取人が被保険者と同一人である

・保険料払込期間が10年以上である

・年金支払開始日において被保険者が60歳以上、かつ年金支払期間が10年以上である

・保険料を払った人(契約者)と年金受取人が違う場合は「贈与税」が課されます。

※例:夫が契約者として保険料を支払い、妻が年金受取人となるケース。

・保険料を払った人(契約者)が亡くなったことで、その財産的価値が相続人に引き継がれる場合は「相続税」の問題になります。

※例: 亡くなった親(契約者)から子へ引き継がれるケース

目的に合わせて加入する個人年金保険を選ぼう

個人年金保険にはさまざまなタイプがあるため、目的に合わせて加入する商品を選べます。家計に余裕がある場合は、複数の個人年金保険に加入したり、iDeCoなどの制度と併用したりすると、より効率的な資産形成ができるかもしれません。

各商品の仕組みや特徴を理解したうえで、個人年金保険を活用するための計画を考えてみましょう。