| モビットコースセンター |

|---|

| 0120-03-5000 ※受付時間9:00~21:00 |

(画像:NET MONEY編集部)

更新日:2026/03/27

プロミスとSMBCモビットは、どちらもSMBCグループが運営しており、即日融資に対応しているという点では同じです。

しかし、金利や借入限度額、無利息期間サービスの有無などサービス内容には明確な違いがあり、どちらを選ぶべきか迷う人も多いでしょう。

結論を言うと、利息を抑えたい人や審査に不安がある人はプロミスがおすすめです。一方、高額融資を受けたい人はSMBCモビットがおすすめです。

この記事では、プロミスとSMBCモビットの違いや特徴を徹底比較します。どちらを選べばいいか迷っている人は参考にしてください。

プロミスがおすすめな人

- 1ヵ月程度で完済の目処が立つ人

- 審査に不安がある人

- 早くお金を借りたい人

プロミスを初めて利用する人は30日間の無利息期間が適用されるため1カ月で完済できる見込みのある人は利息0円で借入れできます。

一方、SMBCモビットには無利息期間がありません。

プロミスの申込み対象年齢は18~74歳です。

一方、SMBCモビットは20~74歳です。※

プロミスは18~19歳の学生にも融資していることから、柔軟に審査対応していると考えられます。

プロミスは最短3分でお金を借りられるため、今すぐ借入れしたい人におすすめです。

SMBCモビットの審査時間は最短15分とプロミスより長いです。

※収入が年金のみの方はお申込いただけません。

\早くお金を借りたいならプロミス!/

SMBCモビットがおすすめな人

- 高額融資を受けたい人

- 土日祝日や連休中に即日融資を受けたい人

- 借入れ金をすぐに買い物で利用したい人

SMBCモビットの借入れ限度額は800万円です。一方、プロミスも800万円ですが高額融資を受けたい人はSMBCモビットがおすすめです。

SMBCモビットは毎日9:00から21:00まで優先審査を依頼でき、土日祝日でも即日融資を受けられる可能性があります。

一方、プロミスの優先審査の受付は平日に限られています。

SMBCモビットは、PayPayマネーチャージで融資を受けられるため、買い物などでも気軽に借りられます。

一方、プロミスは、QRコード決済アプリでの借入れには対応していません。

\800万円までの高額融資を

受けたい人はモビット!/

- プロミスとSMBCモビットの違いを徹底比較!

- プロミスのおすすめポイント【SMBCモビットと比較】

- 初めての利用なら30日間の無利息期間が適用

- 申込み対象年齢が18~74歳と幅広い

- アプリローンなら最短3分で借入れできる

- 上限金利は年18.0%と他社と同率である

- 融資スピードが最短3分と早い

- レディースローンが用意されている

- プロミスの良い口コミ・評判

- プロミスの悪い口コミ・評判

- SMBCモビットのおすすめポイント【プロミスと比較】

- 優先審査を依頼できる

- 返済のたびにVポイントが貯まる

- 三井住友銀行でローンカードを受け取れる

- 借入れ限度額が800万円と高い

- アプリを使った借入れ方法が多い

- 審査結果が通知されるまでの時間が短い

- SMBCモビットの良い口コミ・評判

- SMBCモビットの悪い口コミ・評判

- プロミスとSMBCモビットの申込み方法は同じ?

- 大手消費者金融カードローンおすすめランキング

- プロミスとSMBCモビットに関するよくある質問

この記事の専門家

■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

.jpeg?v=1619486567&v=1619486567&v=1619486567&v=1619486567)

大阪大学法学部卒業後、旧富士銀行入行。みずほ銀行の個人部門にて、金融マーケティングやコンサルティングビジネス、チャネル開発を中心に行う。2012年から4年間ローン業務開発部長をつとめ、2015年みずほ銀行執行役員に就任。

2016年、みずほ銀行とソフトバンクが共同出資するFintech事業である「株式会社J.Score」代表取締役社長CEOに就任。日本初のAIスコアサービスをローンチ、「情報銀行」参入を整備するなど創業期としての事業基盤を構築し、2020年3月退任。その後、株式会社みずほプライベートウエルスマネジメントの取締役副社長に就任。

2020年9月より株式会社ZUUに参画し、新たなスコアビジネスの立ち上げを推進。

■SNS・HP等リンク

■SNS・HP等リンク

監修者トータルマネーコンサルタント

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

監修者監修者

詳細はこちら

元みずほ銀行執行役員、前J.Score代表取締役社長CEO大阪大学法学部卒業後、旧富士銀行入行。みずほ銀行の個人部門にて、金融マーケティングやコンサルティングビジネス、チャネル開発を中心に行う。2012年から4年間ローン業務開発部長をつとめ、2015年みずほ銀行執行役員に就任。

2016年、みずほ銀行とソフトバンクが共同出資するFintech事業である「株式会社J.Score」代表取締役社長CEOに就任。日本初のAIスコアサービスをローンチ、「情報銀行」参入を整備するなど創業期としての事業基盤を構築し、2020年3月退任。その後、株式会社みずほプライベートウエルスマネジメントの取締役副社長に就任。

2020年9月より株式会社ZUUに参画し、新たなスコアビジネスの立ち上げを推進。

■SNS・HP等リンク

著者金融メディア

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

プロミスとSMBCモビットの違いを徹底比較!

プロミスとSMBCモビットの違いを徹底比較します。

両者の違いは主に以下の4つです。

プロミスとSMBCモビットの主な違い

- 融資スピード

- 金利

- 無利息期間の有無

- 借入れ限度額

融資スピードはプロミスが最短3分と早く、金利はプロミスのほうが上限金利が低い傾向にあります。

無利息期間はプロミスにのみ用意されています。

最大限度額はSMBCモビットのほうが300万円高いです(下表)。

プロミスとSMBCモビットの比較

| 会社名 |

プロミス |

SMBCモビット |

|---|---|---|

| 審査時間 (最短) |

3分(※1) | 15分 |

| 借入まで (最短) |

3分(※1) | 15分(※2) |

| 金利 | 2.5%~18.0% | 3.0%~18.0% |

| 無利息期間 | 30日間 | なし |

| 最大限度額 | 800万円 | 800万円 |

| 月々の最低返済額 | 1,000円~ | 1,000円~ |

| 審査通過率 | 35.5%(※3) | 非公開 |

| カードレス | ○ | ◯ |

| Web完結 | ○ | ◯ |

| 郵送物回避 | ○ | ◯ |

| 在籍確認の電話 | 原則なし(※4) | 原則なし |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 三井住友カード株式会社(Sumitomo Mitsui Card Company, Limited) |

| 詳細 |

※注釈

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※4 原則電話による在籍確認なし

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※4 原則電話による在籍確認なし

どちらを選ぶかは、あなたの借入額や返済計画によって変わってきます。

それぞれのメリットとデメリットをよく比較し、自分に合ったカードローンを選びましょう。

プロミスのおすすめポイント

【SMBCモビットと比較】

おすすめ度

★★★★★

(画像=プロミスより引用)

| 実質年利 | 限度額 | 審査期間(最短) | 融資までの期間(最短) | 無利息 期間 |

| 2.5%~18.0% | 800万円 | 3分※ | 3分※ | 借入した翌日より30日間 |

| コンビ二対応 |

| セブン-イレブン、ファミリーマート(E-net)、ローソン、ミニストップ(イオン銀行) |

プロミスのメリット

- 初めての利用なら30日間は利息0円

- 下限金利が年2.5%と低め

- 最高融資額は800万円とほかの金融機関と同額

- アプリローンなら最短3分※で借入れ可能

- 女性専用ダイヤルやレディースローンもあり女性も申し込みやすい

プロミスのデメリット

- 土日祝日に優先審査を依頼できない

※注釈

※お申込み時間や審査によりご希望に添えない場合がございます

おすすめポイント

初めての利用なら30日間の無利息期間が適用

プロミスを初めて利用する人は、30日間の無利息期間が適用されます。

30日間無利息サービスが適用される条件は、以下のとおりです。

30日間の無利息期間が適用される条件

- プロミスを初めて利用する人

- Web明細の利用登録をした人

- メールアドレスを登録した人

さらに、プロミスの無利息期間は初回借入れ日の翌日から適用されます。

そのため、数日後に借入れする予定がある人でも、無利息期間を最大限に活用できます。

申込み対象年齢が18~74歳と幅広い

プロミスの申込み対象年齢は18~74歳と幅広く設定されています。

そのため、18歳以上の学生や70歳以上の高齢者も、安定した収入を得ていれば審査を通過できる可能性があります。

とくに、18~19歳の学生が申し込めるカードローンは多くありません。

年齢条件を理由に他社で借入れできない人は、プロミスが候補となります。

アプリローンなら最短3分で借入れできる

プロミスはアプリローンなら最短3分で借入れできます。

申込みから書類の提出、契約や借入れまで専用のアプリ1つで完結するためです。

アプリローンで契約した後は、以下2つの方法でお金を借りられます。

アプリローンの借入れ方法

- スマホATM(セブン銀行ATM、ローソン銀行ATM)

- インターネット振込

インターネット振込であれば、原則24時間365日いつ利用しても最短10秒程度で振込み融資を受けられます。

モアタイムシステム参加金融機関が対象となるため、地方銀行や信用金庫をメイン口座として利用している人にも便利です。

\初めて消費者金融を使うならプロミス!/

プロミスはSMBCモビットと比べて

上限金利が年18.0%と同じだが下限金利は年2.5%と0.5%低く設定されている

プロミスの上限金利は年18.0%と、SMBCモビットと同率に設定されています(下表)。

金利差はありませんが、プロミスは下限金利が年2.5%と低く返済期間が長引く場合や高額融資を受ける際は、利息差額が大きくなります。

| プロミス | SMBCモビット |

|---|---|

| 年18.0% | 年18.0% |

融資スピードが最短3分と早い

プロミスは、SMBCモビットと比べて融資スピードが早いことが特徴です。

SMBCモビットの融資時間は最短15分であるのに対し、プロミスは最短3分でお金を借りられます。

さらに、プロミスは契約手続きをした後、24時間365日最短10秒程度で融資を受けられます。

| プロミス | SMBCモビット |

|---|---|

| 最短3分 | 最短15分 |

SMBCモビットも24時間の振込み融資に対応していますが、入金まで3分程度かかるため、今すぐお金を借りたい場合はプロミスが最適です。

レディースローンが用意されている

プロミスには、女性専用カードローンであるレディースキャッシングが用意されています。

女性オペレーターが対応する専用ダイヤルが設けられているため、男性スタッフには相談しづらい女性も安心して申し込めます。

一方、SMBCモビットにはレディースローンがありません。

女性専用ダイヤルやオペレーターの性別を指定できるサービスもないため、女性スタッフと相談しながら申込みを進めたい人はプロミスがおすすめです。

| レディースローン専用ダイヤル |

|---|

| 0120-86-2634 |

プロミスの良い口コミ・評判

.jpeg?v=1619486567&v=1619486567)

元みずほ銀行執行役員

前J.Score代表取締役社長CEO

大森隆一郎

プロミスは、急な資金が必要になった際に頼りになる金融機関です。なぜなら審査が早く即日融資が可能だからです。たとえば、最短10秒で借入金が振り込まれる「インターネット振込」サービスは、時間がない時に非常に役立ちます。また、最大800万円まで借り入れできるため、まとまった資金が必要な場合にも対応可能です。さらに、女性専用の「レディースキャッシング」サービスも用意されており、女性ならではの悩みにも相談しやすい点が魅力です。

トータルマネー

コンサルタント

新井智美

プロミスの魅力は、そのスピード感と利便性にあります。Web完結で最短3分で融資が受けられるため、急な資金が必要になった際に迅速に対応できる点が大きな特徴です。特に、「インターネット振込」というサービスでは、最短10秒で24時間365日借入れが可能となっており、即座に資金が必要な場合でも安心です。さらに、初めての利用者に対しては、初回利用の翌日から30日間無利息というサービスも提供されており、少額で短期間だけ借りたいという人にとっても魅力的なサービスとなっています。

40代 | 男性

★★★★★

プロミスは、他の消費者金融と比べて金利が少しだけ安いのが特徴です。 長く利用すればするほど、返済総額に大きな差が出てくるので、とてもお得に感じます。さらに、プロミスには便利なアプリがあり、条件を満たすとポイントが貯まります。 貯まったポイントは、ATM手数料が無料になったり、一定期間金利が0円になるなど、嬉しい特典と交換できます。

20代 | 女性

★★★★★

プロミスは、審査から融資、返済までがとてもスムーズで、他のカードローン会社と比べて非常に満足しています。 とくに、セブン銀行でも返済できるのが便利で、買い物ついでに済ませられるのが嬉しいです。金利についても、負担に感じることもなく、無理なく返済を続けることができています。

30代 | 男性

★★★★★

インターネットで借入れの申込みをしてから、わずか3時間ほどで連絡がありました。手続きに必要な書類や無人受付について、ていねいに説明していただき、安心して進めることができました。無人受付も、その日のうちに希望の時間で利用することができ、スムーズに完了しました。手続き時間は30分ほどで、その場でカードが発行され、すぐに借入れができたので、とても助かりました。急な出費にも対応できて、本当に助かりました。

30代 | 男性

★★★★☆

プロミスを選んだ理由は、郵送物が一切ないという点です。ウェブで申し込み、近くの無人契約機で書類を提出し、取引明細もウェブ上で確認。全ての手続きを郵送物なしで完了できたので、とても満足しています。ウェブサイトの入力項目は多かったですが、借入れ歴がなかったためか、希望していた金額を全額借りることができました。手続きは少し手間でしたが、結果的にスムーズに進み、助かりました。

50代 | 女性

★★★★☆

専業主婦のため、夫の収入証明が必要となり、プロミスに申し込みました。夫に借入歴はなく、私自身も過去に借金をしたことがなかったので、スムーズに審査に通ることができました。今回の経験で、審査に通るかどうかは、過去の借入履歴や延滞の有無など、個人の状況によって大きく左右されることが分かりました。

プロミスの悪い口コミ・評判

40代 | 男性

★★★☆☆

電話対応で少し残念な思いをしました。担当者の声がやや強く、威圧感を感じてしまい、もう少し丁寧な対応を期待していたからです。一方で、金利に関しては、他の消費者金融と比べて低めに設定されている点が良かったです。また、審査もスムーズに進み、約30分で結果が出たので助かりました。

30代 | 男性

★★★☆☆

返済が遅れてしまい、プロミスの担当者の方から連絡がありました。その際、やや強い口調で注意され、少し気分を害しました。もう少し丁寧な対応を期待していました。

30代 | 男性

★★★☆☆

返済に遅れはないのですが、頻繁にプロミスから電話がかかってきて困っています。借入限度額の増額案内とのことですが、定期的に確認されているような印象を受けます。一度電話を切っても、すぐに別の番号からかけ直されることがあり、少し怖く感じています。

20代 | その他

★★★☆☆

プロミスのカードローンを利用しようと思い、審査を依頼しました。公式サイトでは最短30分で審査結果が出るということでしたが、実際にはかなり時間がかかりました。申し込みが集中していたのか、システムに問題があったのかは分かりませんが、長時間待たされたので少し不便に感じました。

20代 | 男性

★★★☆☆

インターネットで申し込み後、約30分で本人確認の電話がありました。その間に職場への在籍確認も済ませ、審査結果を待つよう案内されました。その後、1時間ほどで審査結果の通知が届きましたが、プロミスが謳っている最短の時間での審査とは少し異なり、もう少し早く結果が分かることを期待していました。

\初めての利用者は30日間利息0円/

SMBCモビットのおすすめポイント

【プロミスと比較】

おすすめ度

★★★★★

(画像=SMBCモビットより引用)

| 実質年利 | 限度額 | 審査期間(最短) | 融資までの期間(最短) | 無利息 期間 |

| 3.0%~18.0% | 800万円 | 15分 *1 | 15分 *1 | なし |

※注釈

*1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

| コンビ二対応 |

| セブン-イレブン、ファミリーマート(E-net)、ローソン、ミニストップ(イオン銀行) |

SMBCモビットのメリット

- Web完結で申し込めば最短15分で借入れ可能

- PayPayマネーチャージで借入れできる

- 最短10秒で借入れできるかどうかの目安が分かる

- 800万円までの高額融資に対応

SMBCモビットのデメリット

- 無利息期間がない

- 上限金利が年18.0%と高め

\バレずに借りたい人におすすめ/

おすすめポイント

優先審査を依頼できる

SMBCモビットは、Web申込み後にモビットコールセンターへ電話をかけて相談すれば、優先審査を依頼できます。

優先審査の受付時間帯は毎日9:00から21:00までです。

一般的に、土日祝日や連休はおでかけなどで資金需要が高まりやすく、審査に数時間~数日かかることもあります。

しかし、SMBCモビットであれば毎日、優先審査を依頼できるため、混雑状況を問わず最短時間でお金を借りられます。

返済のたびにVポイントが貯まる

SMBCモビットは、返済を進めるたびにVポイントが貯まります。

利息200円につき1ポイントのVポイントが付与されます。

たとえば、年18.0%の金利で50万円を借りて月々に最低返済額(13,000円)のみ支払う場合、完済までに1,255ポイントを貯められます(下表)。

| 利息総額 | 251,057円 |

|---|---|

| 付与ポイント | 1,255ポイント |

貯めたVポイントは1ポイント=1円としてSMBCモビットの返済に充てたり、対象店舗での決済に利用できたりします。

Vポイントを有効活用すれば、家計負担を抑えられるでしょう。

三井住友銀行でローンカードを受け取れる

SMBCモビットの審査に通過した後、ローンカードの発行を希望する人は、三井住友銀行内に設置されているローン契約機でカードを受け取れます。

ほかの大手消費者金融のように自動契約機へ来店する必要がないため、周囲の人に見られてもカードローンの利用がバレにくいでしょう。

さらに、三井住友銀行でローンカードを受け取れば、自宅への郵送物も回避できます。

SMBCモビットはカードレス契約も可能ですが、ローンカードを発行すればコンビニなどの提携ATMでも借入れや返済が可能となるため利便性が高まります。

\モビットなら800万円までの

高額融資を受けられる!/

SMBCモビットはプロミスと比べて

借入れ限度額が800万円と高い

SMBCモビットの借入れ限度額は800万円と高額です。

プロミスの限度額は最高800万円ですが、高額な借入れを希望している人は、SMBCモビットを選びましょう。

| SMBCモビット | プロミス |

|---|---|

| 最高800万円 | 最高800万円 |

アプリを使った借入れ方法が多い

SMBCモビットは、プロミスよりアプリを使った借入れ方法が多くなっています(下表)。

SMBCモビットとプロミスの借入れ方法

SMBCモビットの場合、PayPayマネーチャージで借入れできるため、買い物途中で残高不足に気付いたときでもすぐにお金を借りられます。

SMBCモビットとプロミスの借入れ方法

| SMBCモビット | プロミス |

|---|---|

| ・振込キャッシング ・スマホATM取引 (セブン銀行ATM、ローソン銀行ATM) ・PayPayマネーチャージ |

・インターネット振込 ・スマホATM (セブン銀行ATM、ローソン銀行ATM) |

借入れの利便性を追求するなら、SMBCモビットがおすすめです。

審査結果が通知されるまでの時間が短い

SMBCモビットは、Webで申し込んだあと最短10秒程度で簡易審査結果が表示されます。借入れできるかどうかの目安が瞬時に分かるため、早く審査結果を知りたい人に最適です。

一方、プロミスの審査時間は最短3分です。少しでも早く借入れ可能か知りたければ、SMBCモビットに申し込みましょう。

一方、プロミスの審査時間は最短3分です。少しでも早く借入れ可能か知りたければ、SMBCモビットに申し込みましょう。

| SMBCモビット | プロミス |

|---|---|

| 10秒簡易審査 | 最短3分 |

SMBCモビットの良い口コミ・評判

元みずほ銀行執行役員

前J.Score代表取締役社長CEO

大森隆一郎

SMBCモビットは、簡易審査ならわずか10秒、本審査も最短15分で完了し、即日融資も可能なため、急な資金が必要な時にも迅速に対応してくれます。また、WEB完結申込なら、在籍確認が書類で行われるので、職場に電話がかかってくる心配がありません。金利は年3.0~18.0%、借入限度額は最大800万円と、幅広いニーズに対応しています。

トータルマネー

コンサルタント

新井智美

SMBCモビットは、SMBCグループの消費者金融です。最短10秒の簡易審査と15分の本審査で、即日融資も可能です。Web完結申込で、職場に電話がかかってくる心配もありません。さらに、三井住友銀行のATMで手数料無料で利用できるなど、グループの強みを活かした便利なサービスも充実しています。

30代 | 男性

★★★★★

SMBCモビットのカードローンを利用して、とても良い経験をしました。まず、担当者の対応が素晴らしかったです。お金を借りることに対して、ここまで丁寧に対応してくれる業者はなかなかいないと思います。また、審査もスムーズに進み、翌日から利用開始できた点が非常に助かりました。総合的に見て、SMBCモビットは信頼できる業者だと感じています。

30代 | 男性

★★★★☆

SMBCモビットのカードローンは、カードローン特有の不安が少なく、とても便利だと感じています。煩わしい電話や郵送物もなく、すべてWeb上で完結できるため、急な結婚式や旅行など、まとまったお金が必要になった際にも、最短30分で審査が終わるところが魅力です。お店に行く手間も省けるので、忙しい時でも気軽に利用できます。

30代 | 男性

★★★★★

SMBCモビットのVポイントサービスは、借入金の返済でVポイントが貯まるお得なサービスです。返済額200円につき1ポイントが貯まり、貯まったポイントは、実店舗やネットショッピングで利用できます。つまり、SMBCモビットを利用すれば、借り入れと同時にポイントも貯められます。

30代 | 女性

★★★★☆

SMBCモビットは、三井住友銀行の口座を持っていたので、Webだけで完結できたのが良かったです。社会保険証と指定の銀行口座さえあれば、電話や郵送物なしで手続きを進められます。職場に連絡がいく心配もないので、バレずに利用したい人におすすめです。ただし、無利息期間がない点は注意が必要です。

SMBCモビットの悪い口コミ・評判

30代 | 男性

★★☆☆☆

無利息期間サービスがないのは少し残念でしたね。あと、相談に行けるような有人店舗がないのは不便だと感じました。そして、返済時に手数料がかかったのが予想外だったので、少し戸惑いました。急いでお金が必要だったので、即日融資ができたのはありがたかったです。

50代 | 男性

★★★☆☆

事前に書類の準備は必要で少し面倒です。また他の金融機関から借りていると審査に時間がかかるようです。急な出費で困っているけど、1年以内に返せる見込みがある人なら、検討してもいいかもしれません。

40代 | 男性

★★★☆☆

モビットは審査基準は厳しめかもしれません。一度審査に落ちてから再度申し込む場合、再度審査に落ちる可能性が高いです。また、初回の金利はやや高めに設定されていることが多いです。過去に金融事故歴がある人は、審査に通ることは難しいでしょう。そのため、SMBCモビットを利用する際は、他の金融機関と比較検討することをおすすめします。

20代 | 男性

★★★★☆

SMBCモビットの審査は、他の金融機関と比べて厳しめだと感じています。一度審査に落ちてしまうと、再度申し込んでもなかなか通りにくいようです。特に、過去に債務整理などの金融事故を起こしたことがある人は、審査に通るのは難しいでしょう。モビットを利用する際は、他の金融機関のサービスも比較検討し、自分に合ったものを選ぶことをおすすめします。

40代 | 男性

★★★★☆

SMBCモビットは、初めて利用する人向けの無利息キャンペーンがない点が少し残念でした。他の消費者金融会社では、初回利用時に一定期間無利息で借入れできるサービスがあったので、金利を気にせず完済できた経験があります。モビットも同様のサービスがあると、より多くの人にとって利用しやすいのではないかと思います。

\バレずに借りたい人におすすめ/

プロミスとSMBCモビットの申込み方法は同じ?

プロミスとSMBCモビットは、どちらも電話や自動契約機、Webで申し込めます。申込方法はほぼ同じですが、最短時間でお金を借りたければWebから申し込みましょう。

Web申込みなら申込みから借入れまで来店不要で、カードレスで契約できるためです。

ここでは、プロミスとSMBCモビットの申込み方法について解説します。

最短時間でお金を借りる方法

プロミスで即日融資を受ける方法

プロミスで最短即日融資を受けたいなら、専用アプリから申し込みましょう。申込み手順は以下のとおりです。

プロミスの申込み手順

1.プロミスの専用アプリをダウンロードする

まずは、プロミスの専用アプリをダウンロードしましょう(下表)。

アプリをダウンロードした後は「はじめてのお申込み」をタップし、申込画面に進みます。

(画像=プロミスより引用)

2.必要事項を記入する

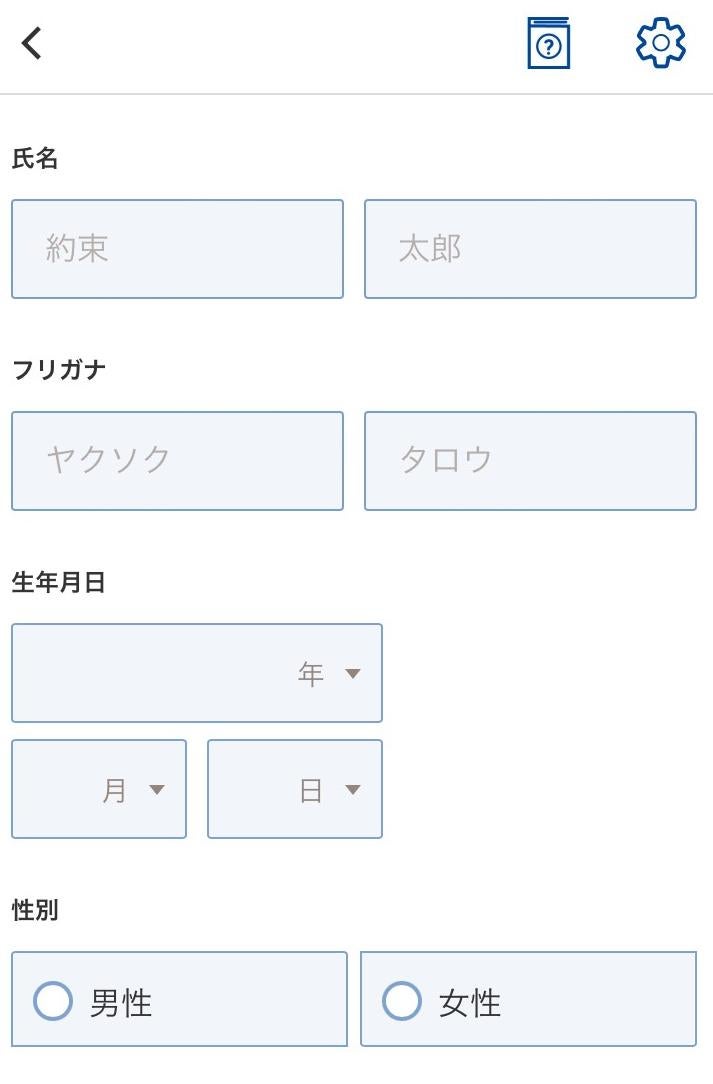

申込画面に進んだ後は、氏名や生年月日、メールアドレスや連絡先などの必要情報を記入しましょう。

(画像=プロミスより引用)

(画像=プロミスより引用)

記入内容を確認したあと、「同意してお借入申込へ」ボタンをタップすれば、申込みが完了します。

(画像=プロミスより引用)

3.必要書類を提出する

アプリから申し込んだあとは、本人確認書類を提出します。以下いずれかの書類を1点提出しましょう。

本人確認書類

- 運転免許証

- パスポート※1

- マイナンバーカード※2

- 在留カード/特別永住者証明書

※注釈

※1 2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※2 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

※2 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

借入れ希望額が50万円を超える場合、もしくは他社を含めて貸金業者からの借入れ総額が100万円を超える場合は、以下の収入証明書類も1点必要です。

収入証明書類

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

4.審査結果の通知後、契約手続きをする

書類を提出したあとは審査が開始されます。審査完了後、メールで審査結果が通知されるため、内容を確認しましょう。

審査に通過した場合は契約内容を確認し、問題がなければ契約の手続きを進めます。返済日や返済方法を設定し、契約手続きを完了すれば、すぐにアプリで借入れが可能です。

SMBCモビットで即日融資を受ける方法

SMBCモビットは、Webや専用アプリから申し込めば最短15分で融資を受けられます。SMBCモビットの申込み手順は以下のとおりです。

SMBCモビットの申込み手順

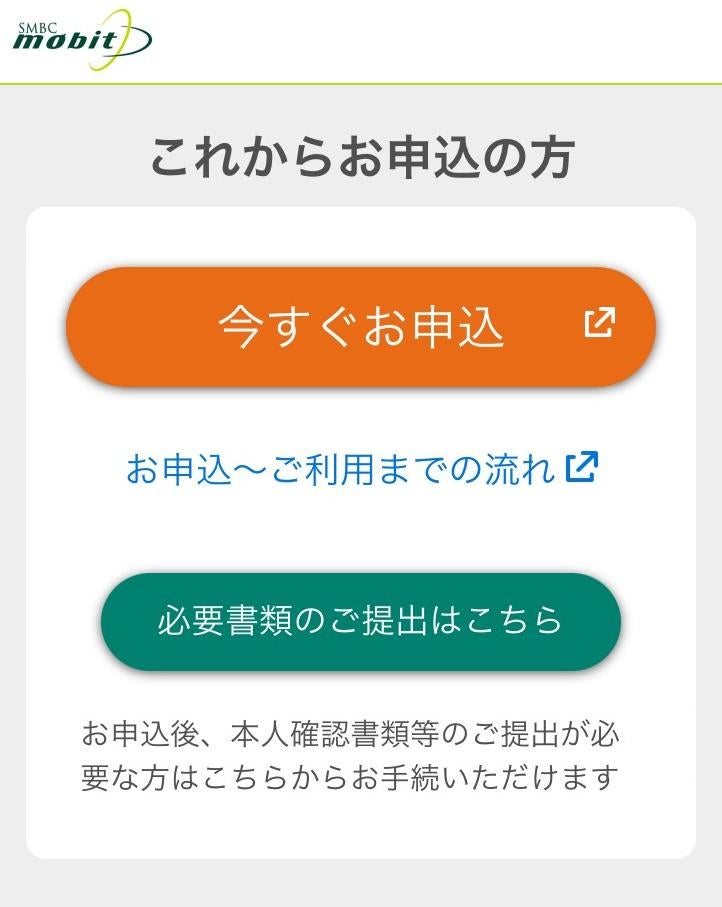

1.公式スマホアプリをダウンロードする

まずは、SMBCモビットの公式スマホアプリをダウンロードしましょう(下表)。

ダウンロードした後はアプリを開き、「今すぐお申込」ボタンをタップします。

(画像=SMBCモビットより引用)

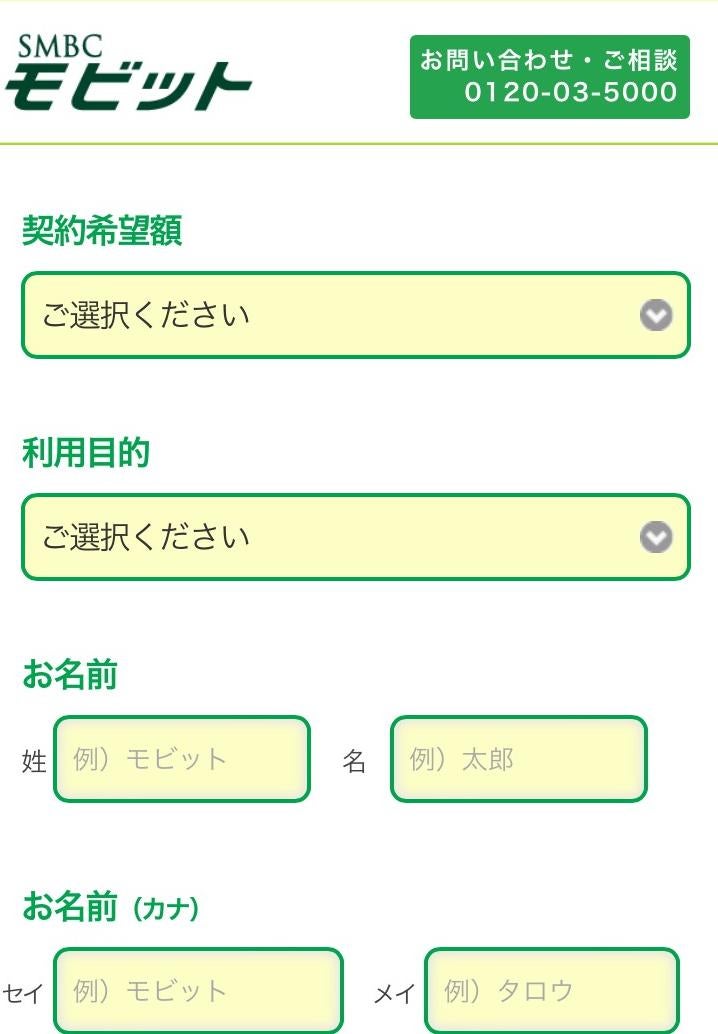

2.必要事項を記入し申し込む

申込画面に進んだら、氏名や住所などの必要事項を記入しましょう。

(画像=SMBCモビットより引用)

申込み時に入力する内容

- 契約希望額

- 利用目的

- 氏名

- 生年月日

- 住所

- メールアドレス

- 電話番号

- 年収

- 最終学歴など

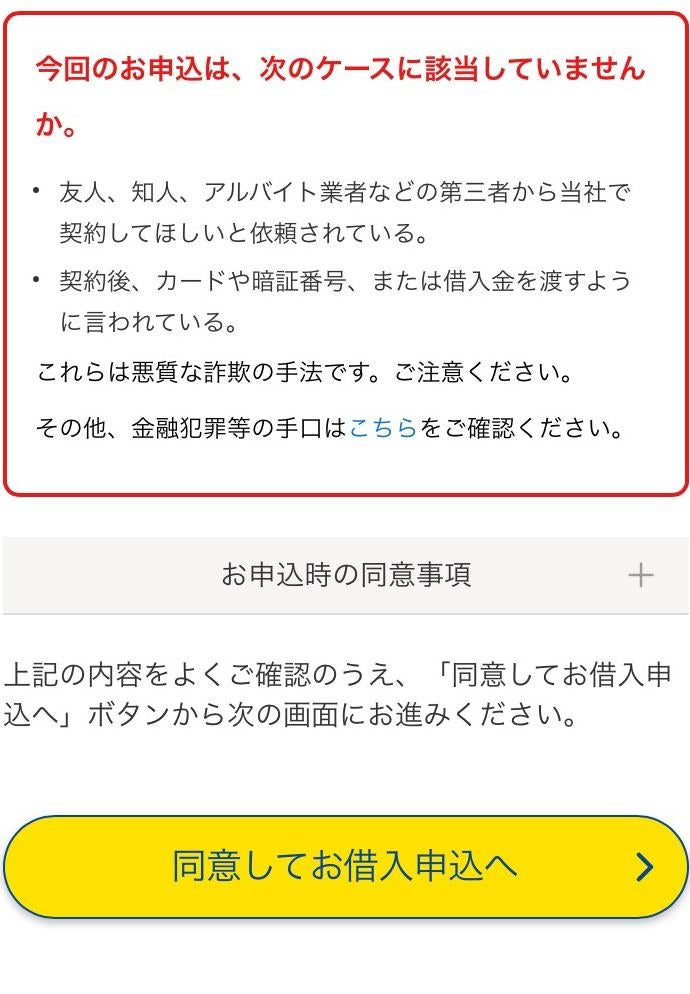

すべての内容を記入した後は、同意事項を確認し「お申込」ボタンをタップします。

(画像=SMBCモビットより引用)

3.スマホで本人確認をする

申込みが完了したら、スマホで本人確認をしましょう。以下いずれかの書類1点と、自分の顔写真をアプリで撮影して送信したら本人確認が完了します。

本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート※

※注釈

※1 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

※2 2020年2月3日以前に申請されたもので、住所の記載があるもの

※2 2020年2月3日以前に申請されたもので、住所の記載があるもの

ただし、借入れ希望額が50万円を超える人や他社との借入れ総額が100万円を超える人は、収入証明書類の提出が必要です。いずれかの書類を併せて提出しましょう。

(※SMBCモビットは収入証明を提出していただく場合があります。)

収入証明書類

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書

※注釈

※原本、または写しが必要

4.審査結果が通知される

本人確認を完了した後は審査が行われます。SMBCモビットの審査では原則として電話による在籍確認は行われません。

審査が完了次第、メールまたは電話で審査結果が通知されます。

5.契約手続きをする

審査結果が通知されたら、メールに記載されているURL、またはアプリから契約手続きをしましょう。契約時には、ローンカードを発行するかどうかを決めます。カードレス契約をすれば、最短3分で振込融資を受けられます。

大手消費者金融カードローンおすすめランキング

プロミスとSMBCモビットの審査に落ちた人は、ほかの消費者金融のカードローンが選択肢となります。

なかでも、大手消費者金融はプロミスやSMBCモビットのように最短即日での融資が可能です。

また、プロミスやSMBCモビットを除く大手消費者金融3社は、三井住友銀行のグループ会社ではありません。

カードローンの審査基準は各社で異なることから、他社なら審査に通る可能性があります。それぞれの特徴を把握したうえで、自分の条件にあったカードローンを見つけましょう。

※注釈

※1:Webで最短15分融資も可能!

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

お申込の状況によってはご希望にそえない場合がございます。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

※このランキングは弊社が独自に行ったカードローンのイメージ調査の結果とカードローンの公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠についてはこちら

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

お申込の状況によってはご希望にそえない場合がございます。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

※このランキングは弊社が独自に行ったカードローンのイメージ調査の結果とカードローンの公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠についてはこちら

プロミスとSMBCモビットに関するよくある質問

お金を借りたいけど、プロミスとSMBCモビット、どちらに申し込めば良いか迷っている方も多いのではないでしょうか。 ここでは、プロミスとSMBCモビットに関するよくある質問に分かりやすくお答えします。

プロミスとSMBCモビットに関するよくある質問

Q

どちらも家族や会社の人にバレずに利用できますか?

A

プロミスとSMBCモビットは、家族や会社に知られずに利用できます。申込みから借入れまでWebで完了し、電話や郵送物なしで手続きを進めることができるためです。

Q

カードローン申込みの際の必要書類はどのようなものがありますか?

A

カードローンの申込時には原則として、運転免許証やパスポートなどの本人確認書類が必須となります。 これらの書類によって、申込者が本人であることを確認し、不正利用を防ぐことが目的です。借入れ希望額が50万円を超える場合、もしくは他社を含む借入れ総額が100万円を超える場合は、源泉徴収票や確定申告書などの収入証明書の提出も必要となるケースが一般的です。

Q

カードローンの審査はどのようなものがありますか?

A

カードローンの審査では、お金をきちんと返せるかどうかが最も重要視されます。そのため、申請者の様々な情報がチェックされます。具体的には、個人情報(氏名、生年月日など)、家族構成、居住状況、収入(金額、源泉徴収票など)、そして過去の借金状況や支払いの遅延履歴などが含まれます。これらの情報をもとに、金融機関は申請者が安定して返済できるかどうかを総合的に判断します。

Q

SMBCモビットとプロミスは両方借りることはできる?

A

SMBCモビットとプロミスの両方から借入れすることは可能です。ただし、両社とも総量規制の対象となるため、両方を合わせても年収の3分の1を超える借入れはできません。また、両方から借入れを行うと、毎月の返済額が増えてしまったり、返済管理が煩雑になったりするといったデメリットが生じるので注意しましょう。

Q

どちらもアルバイトやパートでも借入れできますか?

A

プロミスもSMBCモビットも、安定した収入を得ていればアルバイトやパートでも借入れ可能です。どちらも雇用形態ではなく、返済能力を重視しているためです。アルバイトやパートであっても、一定の収入があり、その収入で返済していける見込みがあれば、融資を受けられます。ただし、利用できる年齢は会社によって異なり、プロミスは18歳から、SMBCモビットは20歳からと定められています(下表)。

| プロミス | SMBCモビット |

|---|---|

| 対象年齢18~74歳 安定した収入を得ている人 |

対象年齢20歳~74歳 安定した収入がある人 |

Q

プロミスとSMBCモビットの申込みに保証人や担保は必要ですか?

A

プロミスやモビットなどのカードローンの申込みでは、保証人や担保は基本的に必要ありません。これらのローンが「無担保ローン」と呼ばれるタイプのものであるためです。無担保ローンは、借入希望者の信用力に基づいて融資が行われるため、保証人や担保といった担保物がない状態で利用できるという特徴があります。

Q

資金使途に制限はありますか?

A

カードローンを通じて借入れをしたお金については、基本的に資金使途を問われることはありません。これは、借りる側が自由にそのお金の使い道を決められるためです。生活費のやりくり、急な出費、あるいは何か新しいことを始めるための資金など、原則として制限を受けることなく利用することができます。