皆さんは年金の仕組みについて、どのくらい知っていますか?

「いつ受け取るのがベスト?」「どの銀行を選べば良いの?」と悩んでいる方も多いでしょう。

公的年金と私的年金の違いや、年金の受取方法など、押さえておくべきポイントはいくつかあります。この記事を通じて、年金に関する疑問を解消していきましょう。

1.年金制度について

年金制度は、主に老後の生活を支える社会保障の仕組みです。

「みんなで暮らしを支え合う」という考えに基づいており、一定の条件を満たしたときにお金を受け取れます。

「国民皆年金」制度が導入されている日本では、20歳以上60歳未満の全国民に年金制度への加入が義務付けられています。

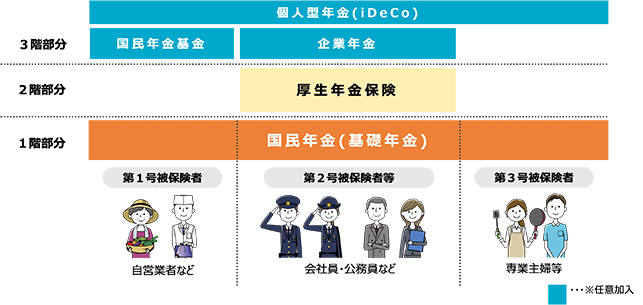

日本の年金制度は、公的年金に私的年金を上乗せした3階建ての構造になっているのが特徴です。

① 公的年金と私的年金の違いについて

公的年金とは国が運営する強制加入の年金です。

一方、私的年金は、豊かな老後を送るために、公的年金の上乗せとして任意で加入する年金です。

■主な公的年金制度

| 年金の種類 | 加入義務 |

|---|---|

| 国民年金 | 加入は義務 |

| 厚生年金 |

公的年金は、国民年金(基礎年金)と厚生年金の2種類に分けられます。

国民年金(基礎年金)は日本に住んでいる20歳以上60歳未満の全ての人が加入する年金です。

会社員だけでなく、自営業者や学生なども加入対象者に含まれ、保険料の納付月数などで受け取れる年金額が決まります。

厚生年金は、会社員や公務員などが加入する年金です。

厚生年金に加入している場合、将来的には基礎年金に加えて厚生年金が受け取れます。

在職中の給与水準や、加入期間などにより受け取れる年金額が決まります。

■主な私的年金制度

| 年金の種類 | 年金の名称 | 加入義務 |

|---|---|---|

| 個人年金 | 個人型確定拠出年金(iDeCo) | 任意加入 |

| 国民年金基金 | 任意加入 | |

| 個人年金保険 | 任意加入 | |

| 企業年金 | 企業型確定拠出年金(DC) | 任意加入(勤務先が導入していない場合は加入できない) |

| 確定給付企業年金(DB) | ||

| 厚生年金基金 |

私的年金には、個人が自ら掛金を拠出する「個人年金」と、企業が従業員のために掛金を拠出して実施する「企業年金」の2種類があります。

さらに私的年金は、拠出した掛金額とその運用益の合計によって受給額が決まる「確定拠出型」と、受給額があらかじめ決められている「確定給付型」に分けられます。

私的年金は、制度の種類や働き方などによって、加入条件や拠出できる掛金の限度額が異なります。

② 公的年金はどんな時に受け取れる?

公的年金は老後の給付(老齢年金)以外にも、以下のような種類があります。

■公的年金の給付種類

| 給付の種類 | 受取人 | 主な受給要件 |

|---|---|---|

| 老齢年金 | 本人 | 原則として65歳に達したとき |

| 障害年金 | 本人 | 病気やケガで所定の障害状態に該当したとき |

| 遺族年金 | 家族 | 年金の加入期間など、所定の条件を満たした人が亡くなったとき |

障害年金や遺族年金は、要件を満たせば65歳より前に受け取れる可能性があります。

2.公的年金はいつ受け取ると一番お得?

公的年金には「繰上げ受給」や「繰下げ受給」といった仕組みがあるため、65歳の前後で年金を受け取り始めることも可能です。

ただし、どのタイミングで受け取るとお得になるかは、一概に言えない部分があります。

繰上げ受給は、60歳から65歳までの間に年金を前倒しで受け取る方法です。

1ヶ月繰上げるごとに年金額が0.4%減少するため、もし60歳から年金を受け取る場合は24%(=0.4%×60ヶ月)減額されます。

繰下げ受給は、65歳以降、最大75歳まで年金受給の開始を遅らせる仕組みです。

1ヶ月繰下げるごとに年金額が0.7%増加します。

例えば、75歳まで繰り下げると、年金額は最大84%(=0.7%×120ヶ月)増えます。

受け取り始めるのが遅くなるほど、年金は増えるので繰上げ受給を選んだ方がお得に思えるかもしれません。

しかし、65歳より前に退職する予定があり、貯蓄も少ない場合などは、繰上げ受給をして早めに年金を受け取った方が、ゆとりある生活を送れるでしょう。

一方、健康で65歳以降も働ける見込みがあり、年金をもらわなくても生活が成り立つ場合は、繰下げ受給が合っているかもしれません。

健康状態や家計の状況に応じて、いつから受給するのがよいのかを検討しましょう。

3.公的年金はどこの銀行で受け取れるの?

公的年金は、基本的にどこの銀行でも受け取れます。

そのため、普段利用している銀行の口座を年金の振込先として指定することも可能です。

ただし、一部のネット銀行では、年金の受取に対応していない場合もあるので、最寄りの年金事務所や金融機関に確認しておきましょう。

なお、ソニー銀行は年金の受け取り先として指定することが可能です。

4.皆さんはどうやって年金を受け取る銀行を選んでいるの?

「お金の引き出しやすさ」や「サービスの充実度」を考慮して、年金を受け取る銀行を選んでいる人が多いようです。

例えば、自宅近くに店舗やATMのある銀行を選ぶと、気軽に引き出しやすいでしょう。

年金受取日は銀行が混みやすいため、コンビニATMを使える銀行は特に便利でしょう。

コンビニは全国どこにでもあるので、旅行先でも安心してお金を引き出せます。

また、引き出し時の手数料はなるべく低い方が良いでしょう。

手数料の安い銀行を選ぶことで、無駄な出費を防げます。

年金の受け取りでポイントが貯まる・ATM手数料が優遇される、といったサービスを提供している銀行もあります。

こうした特典も考慮すると、よりお得に年金を受け取れるでしょう。

5.ソニー銀行で年金を受け取るとどういうメリットがあるの?

ソニー銀行を年金の受取先に指定するメリットは以下の通りです。

- コンビニATMや提携ATMの手数料が無料

- 普通預金金利が魅力的

- Sony Bank WALLETの利用額に応じたキャッシュバック

ソニー銀行では、コンビニATMを含む提携ATMでの引き出し手数料が月4回まで無料です。夜間や土日祝日関係なく、手数料を気にせずに現金を引き出しやすいでしょう。

また、ソニー銀行の普通預金は0.20%という魅力的な金利が設定されています。

さらに、普段の買い物にSony Bank WALLET(Visaデビット付きキャッシュカード)を活用すると、毎月の利用額に応じて最大2.0%のキャッシュバックを受けることが可能です。

\最大2%キャッシュバック!/

\年会費無料!/

年金を受け取る金融機関をお探しの方は、ソニー銀行での口座開設を検討してみてください。