竹中 正治(たけなか まさはる) 教授

龍谷大学経済学部、教授。1979年東京銀行(現三菱UFJ銀行)入行、為替資金部次長、調査部次長、ワシントンDC駐在員事務所長、国際通貨研究所チーフエコノミストを経て、2009年4月より現職、経済学博士(京都大学)。著書に「稼ぐ経済学~黄金の波に乗る知の技法」(光文社、2013年)ほか多数。

ー先生のご経歴を教えてください。

竹中教授

1979年に東京銀行(現三菱UFJ銀行)へ入行しました。為替資金部次長、調査部次長、ワシントンDC駐在員事務所長、国際通貨研究所チーフチーフエコノミストを経て、2009年4月から龍谷大学の経済学部教授として働いています。

最近では、ダイヤモンドオンラインや現代ビジネスオンライン(講談社)に月1回程度、金融経済に関するコラムを書いています。

ー詳しくご説明いただきありがとうございます。続いて、先生が担当されている講義について詳しくお伺いしたいと思います。担当されている「国際金融論」という授業は、具体的にどのような内容でしょうか?

竹中教授

国際金融論は、国際的な視点から金融現象を理解しようとする学問です。現代の経済活動は財やサービス、さらに各種資産の交換をマネーが媒介していますが、マネーの動きは国内にとどまらず、国際的な資金移動が非常に活発です。こうした国際的な金融現象を読み解く経済学の分野です。

ー「金融教育は国家戦略」という金融庁の提言について、率直な感想をお聞かせください。

竹中教授

家計の資産形成は重大な問題だと考えています。日本の家計金融資産は2,000兆円を超え、世界で米国に次いで2番目に大きい規模があります。しかし、残念ながらその半分余りがほぼゼロ金利の預貯金です。ほとんど利息が生じず、資産は増えていきません。

一方でアメリカ家計の預貯金比率は10数パーセントにとどまり、株式や投資信託などの保有が半分以上を占めています。その結果、過去20年の間にアメリカの1人当たりの家計金融資産の伸び率は、日本を大きく上回り、一人当たり残高で今や日本の2倍以上になりました。日本の家計は金融資産の形成において大きく劣後してきたと言えます。

株式投資では、リーマンショックや新型コロナショックのような事態に見舞われると、資産価値が一時的に3割から場合には5割も減少するリスクがあります。しかし、そのリスクを引き受けることで長期的には高いリターンが得られるのです。日本人は、働いて所得を得るだけでなく、保有資産のリターンを上げることも豊かになるための欠かせない要素と考えるべきでしょう。しかし、依然として多くの家庭はこうした考えを持っておらず、株式や投資信託などリスク性の金融資産に投資することで長期的に高いリターンで富を形成することを放棄しています。このことは、岸田内閣や金融庁が認識している問題点といえるでしょう。

2018年から始まった「つみたてNISA」は成功を収め、2022年末の時点で約725万口座に増えました。特に20代から30代の人々は、米国株、世界の株価指数に連動する投資信託を購入する傾向が見られます。現行のつみたてNISAは20年間運用益が非課税であり、家計の金融資産形成を後押しする制度です。

2024年の1月からは、新しいNISAが始まります。非課税期間が無期限となることに加え、現行のつみたてNISAの新制度にあたる「つみたて投資枠」では、年間投資枠が120万円へと拡充されます。生涯枠も元本ベースで1800万円になります。

新NISAの枠組みを利用し、株価指数に連動する運用手数料の低い投資信託を購入すれば、20~30年という長期スパンで投資額が2~4倍に増える可能性が高いです。この新NISAは、日本の家計の資産形成を大いに推進する仕組みとなるでしょう。現在、金融機関も新NISAの対応に向けて動き出しています。

ーNISAなどの新しい制度に対して、金融リテラシー教育がようやく追いついてきた感じでしょうか?

竹中教授

多くの大学では、金融リテラシーに関する科目が設けられています。重要なのは、どの株が上がるか下がるかを予想するのではなく、リスクを分散させた形で長期に保有することです。

そのために最適なのがインデックス投資で、これを長期間保有することが重要です。たとえば、毎月一定の金額を積立投資し、20年間で合計1,000万円投資したとします。その投資が20年後にどの程度増えれば満足でしょうか?

ー私なら、2倍くらいに増えたら満足です。

竹中教授

過去20年間のデータを使って投資シミュレーションを実施すると、リーマンショックや新型コロナウイルスのパンデミックなどの困難な状況を経験しながらも、アメリカ株への投資は4倍以上、日本株でも2倍以上のリターンを生み出しています。

しかし、こうした事情は、実際に投資を経験しなければ理解しきれないでしょう。たとえば、20年間の投資で資産価値が一時的に3~5割下がる可能性もあります。重要なのは、その下落を見て「安く買えるチャンスだ」と捉えられるかどうかです。これは経験を通じないと学べません。テキストによる知識だけでなく、実際の経験を通じて理解を深めることが大切です。しかし知らないから経験しない。経験しないから知らないという負の循環に陥っている人達が多数です。

そうした状態から抜け出すことを手助けにするために、実際の過去のデータに基づいて投資をシミュレーション(疑似体験)できる投資ソフト(プロトタイプ版)を開発し、NPO法人FIWAのサイトで無料公開しました。 さらにFIWAと共同で2022年春にクラウドファンディングを行い、機能を拡充した投資シミュレーションソフトの本格版の開発資金を集め、公開(利用は年間2万円の有償)したのが「FIWAつみたてインディくん」です。

FIWAつみたてインディくんはこちらから

https://fiwa.or.jp/simulation/

ー投資シミュレーションソフトについて詳しくお伺いしてもよろしいでしょうか。

竹中教授

「FIWAつみたてインディくん」は、FIWAというNPO法人のサイトで公開されています。私はこのNPO法人のアドバイザリーボードのひとりです。

ソフトには無料版と有料版があります。今回は有料版の機能の一部をご紹介します。

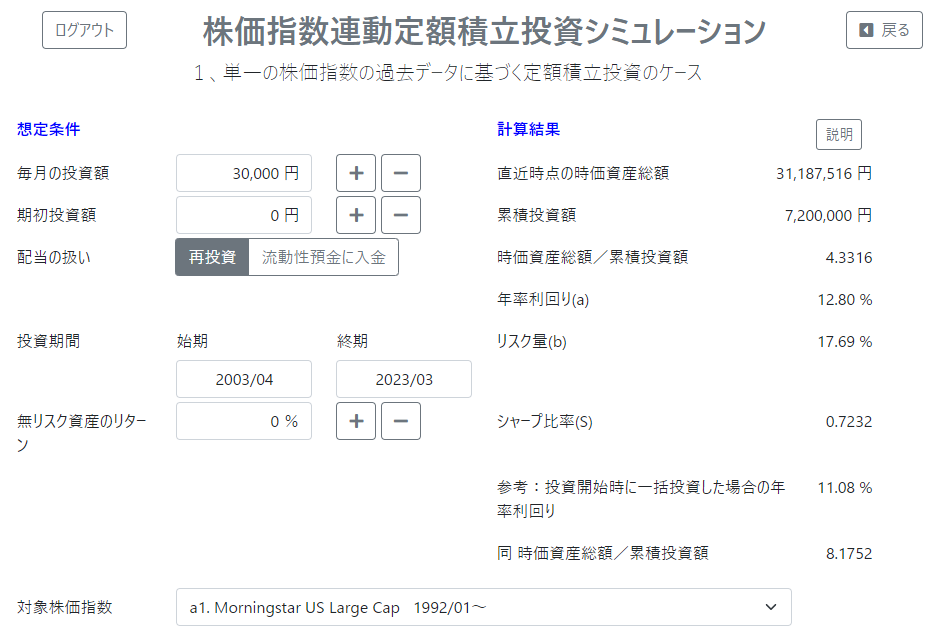

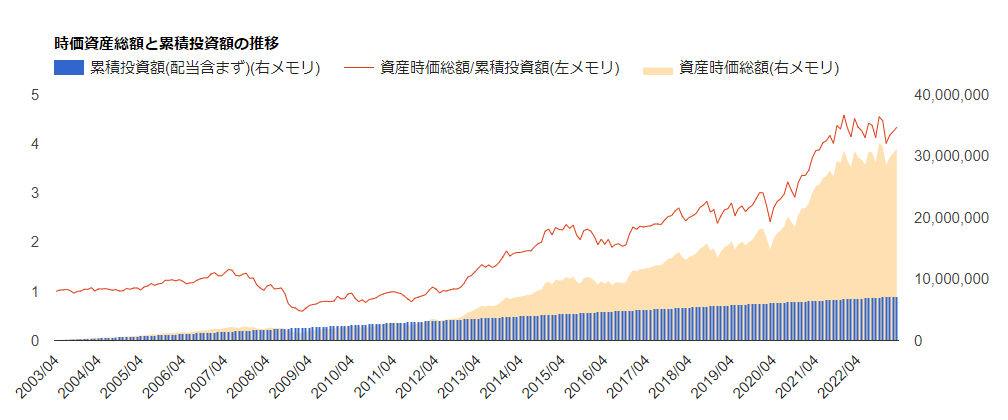

たとえば、過去20年間で毎月末に3万円を投資したと仮定します。すると、累積投資額は20年間で合計720万円の投資になります。これをアメリカの株価指数「Morningstar US Large Cap」(同種の指数としてS&P500)で運用した場合、現在の時価総額は3,118万円となり、累積投資額の4.33倍になります。年率利回りで換算すると12.8%です(2023年3月末時点)。

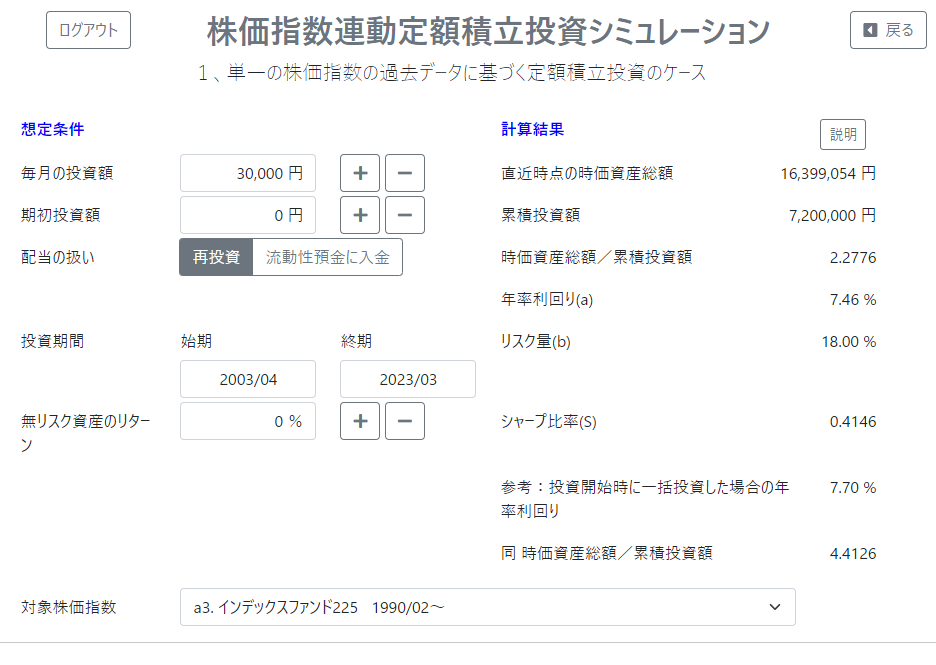

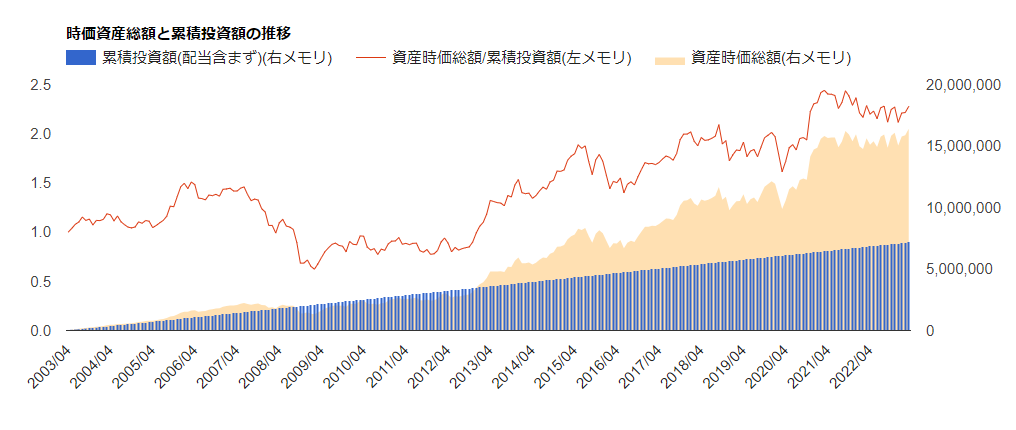

日経平均株価と連動する投資信託の場合でも、同じ720万円の投資額で1,640万円、2.28倍のリターンになります。シミュレーションでは、途中経過も確認できます。ブルーの線が累積投資額を示し、月に3万円ずつ増えていく様子を示しています。オレンジの線は、その時点での時価総額を示しています。

このシミュレーションソフトは、実際のデータに基づいて計算されています。これにより、知識だけでなく、シミュレーションという疑似体験を通じて投資を理解できるでしょう。ただし、時価で評価した投資残高は常に増加するわけではなく、時には減少することもあります。

つみたてNISAは、資産が階段状に積み上がっていくように思われがちです。しかし実際には、高いリターンを得るためにある程度のリスク、一時的に投資元本を割れ込むリスクを引き受ける必要があります。すべてのリスクがリターンにつながるわけではありません。長期的なリターンにつながる合理的なリスクの取り方を教えることが、金融投資教育の基本的な要素です。

しかし現状では、自らの資産運用経験を学生に語れる教育者はごく一部です。

ーリスク投資とギャンブルの違いを理解していない人も多いですよね。

竹中教授

ギャンブルと投資の違いは明確です。たとえば競馬や宝くじを全て購入した場合、必ず損をします。これがギャンブルの特性です。一方で投資の場合は、市場の全銘柄を時価総額に応じて購入し、10~20年保有すれば高いリターンが期待できます。これが投資の本質です。

ー資産運用経験のない教員が教えると、学生も自身の問題として捉えにくい部分がありそうですね。

竹中教授

経済学では、本来得られるはずだった利益を失うことを「機会損失」と呼びます。過去20~30年を見れば、日本の家計はほぼゼロ金利の預貯金に莫大な資金を眠らせ、大きな機会損失を被って来たと言えるでしょう。

バブル崩壊を経験していない世代が投資を始めることは、希望であるのと同時に、リスクがともないます。株価がしばしば大幅に下落することは避けられませんが、長期的に見れば回復します。例えば2008年のリーマンショックで暴落した米国株価も、その後2~3年で回復しました。人生100年時代と言われている現代なら、その程度の期間は相対的に短いものでしょう。

投資初心者にとって成功の秘訣は「ほったらかし」です。日々の相場変動に一喜一憂し、焦って売却することは、長期的な資産形成には逆効果です。また、証券会社が新たな投資信託を勧めて乗り換えさせる行為も、非効率な資産形成につながります。

日本では米国に遅れること約10余年、1990年からインデックス連動型の投資信託が始まったものの、90年代のバブル崩壊が重なってその普及が遅れました。しかし、ここ数年でようやく根付き始めています。これが今後10年でどこまで広がるかは、日本の家計にとって大きな分岐点となるでしょう。

ー先ほどの投資シミュレーションソフトについてですが、具体的にはどのような人たちが使用することを想定していますか?

竹中教授

主に投資助言業者に使用してほしいと考えています。現在、開発資金調達のクラウドファンディングに一定額以上のご支援頂いた100数十名の方々の利用に加え、利用の新規登録を受け付けております。

新規の人は年間2万円で利用可能です。投資助言業者にとっては、クライアントのリスク許容度や投資条件を把握し、過去のデータに基づいてアドバイスを提供するためのツールとして有用です。

ー教育の観点からも有用なツールだと思います。授業でも使用されているのでしょうか?

竹中教授

私自身は頻繁に使用しています。生徒の中にも、つみたてNISAなどを少額から始める人が増えています。

ーこのソフトのおかげですね。

竹中教授

ソフトを紹介する前に、生徒たちへ「20年間で資産が何倍になったらハッピーと感じるか?」と尋ねます。1.2倍や1.5倍と答える人が多く、最大でも2倍程度という回答です。

そこで、私がこのソフトを使って、米国株だったら4倍、日本株でも2倍以上になることを示すと、みんな驚きます。このような知識を提供することが、金融投資教育の最初の1歩だと考えています。

**ーなるほど、ありがとうございます。最後に金融について学んでいる学生や、これから学ぶ学生へ向けたメッセージをお願いします。**

竹中教授

資産形成には長期的な視点が必要です。リスクのある投資商品を保有していれば、価値が下がる局面たしかに存在します。しかし、そうした時期こそが買い増しのチャンスであり、焦らず長期間保有することで、最終的には報われます。

この感覚を、単に「教科書に書いてあった」「先生がそう言っていた」という理由で理解するのではなく、自分自身の経験を通じて深く理解することが重要です。

そういう理解が身に付くには10年程度かかるかもしれませんが、今回ご紹介した「FIWAつみたてインディくん」を利用することで、金融投資の知恵を学ぶ、一助にして欲しいと思っています。

大学としては、全学的に充実した学修機会を設けていきますので、学生の皆さんも、近年、数多く配信されている動画や新聞・書籍等から積極的に知識を得て人生を見通し、自身の力で未来を切り拓き、創り上げていく力を培って欲しいと願っています。