外貨預金には、為替差益を期待できたり高金利を享受できたりするなどさまざまなメリットがあるため、資産運用の手段の一つとして検討する人も少なくありません。しかし注意しないとデメリットになってしまう点もあるため、「外貨預金はおすすめしない」という意見も耳にします。

そこで本記事では、外貨預金をはじめる前に押さえておきたいデメリットや注意点を解説します。資産運用の初心者に知ってほしい外貨預金のメリットや銀行の選び方についても紹介していくので、外貨預金をこれからはじめようとしている人はぜひ参考にしてください。

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後 6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。

外貨預金はおすすめしないと言われる6つのデメリット

はじめに外貨預金には、どのようなデメリットがあるのか確認してみましょう。「外貨預金はおすすめしない」という意見も耳にしますが、それは外貨預金にデメリットがあるからです。このデメリットには、大きく分けて円預金と比べたときのデメリットや外国為替証拠金取引(FX)に比べたときのデメリットがあります。

ここでは、一般的に知られている外貨預金の6つのデメリットを紹介していきます。

円ベースでの元本保証はない

外貨預金は、円貨を外貨に両替して外貨で預ける預金です。一般的な銀行預金のように外貨建て預入時より元本割れすることはありませんが、これは外貨建ての元本のことです。例えば1米ドル100円のときに10万円を外貨預金したとしましょう。預ける(買い付ける)米ドルは1,000米ドル(10万円÷100円=1,000米ドル)となり、1,000米ドルは保証されることになります。

しかしこの1,000米ドルを円換算したときの元本は保証されていません。例えば1米ドルが90円になったときに全額引き出すと払出額は9万円相当(1,000米ドル×90円=9万円)になり、円換算で1万円の損失です。

このように、預金した通貨が円に対して価値を失う(=円高になる)場合、引き出すときの円ベースの金額は、預入時よりも少なくなる可能性があります。これを為替差損といい、外貨預金には円預金にはない為替の変動による元本割れリスクがあることを覚えておきましょう。

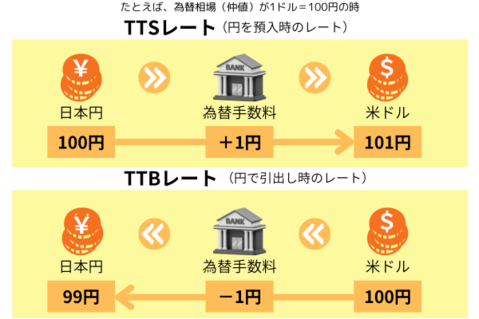

外貨預金は為替手数料が高い

外貨預金は、日本円を外貨に両替して預けるだけでなく、基本的に引出時に外貨を日本円へ両替して受け取ります。この預入時と、引出時のそれぞれに為替手数料が発生します。

■外貨預金の為替レートと為替手数料の仕組み

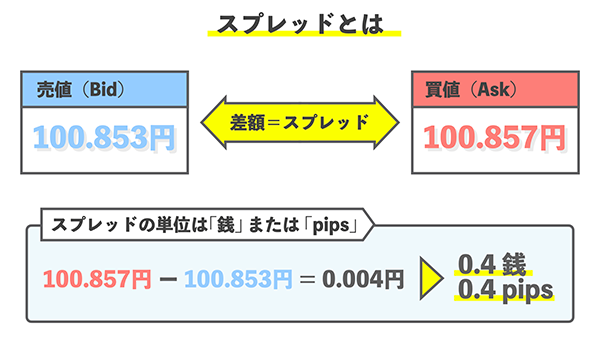

為替手数料は、金融機関や取引通貨などによって異なりますが、為替差益を得るには往復(預入と引出)の為替手数料を上回る為替変動がなくてはなりません。為替変動の仕組みを活用した資産運用としては、外貨預金のほかにもFX(外国為替証拠金取引)があります。一般的にFXのスプレッド(為替手数料にあたるもの)より、外貨預金の為替手数料のほうが高く設定されています。

■スプレッドとは

例えば、外貨普通預金で米ドルに両替して預金するときの為替手数料は無料、米ドルから円に両替して引き出すときには、1通貨単位あたり0.25円の為替手数料を設定している銀行があるとしましょう。

しかし同じ銀行でFXの場合、米ドルと日本円の通貨ペアを選択した場合のスプレッドを0.02円などと外貨預金の為替手数料よりもかなり安く設定するようなことはよくあることです。外貨普通預金を引き出すときの為替手数料と比較すると、10分の1以下の手数料で済みます。

つまり、外貨預金で取引を頻繁に繰り返すことは、手数料の面からデメリットになるということです。短期的な為替レートの変動から利益を得たい場合は、手数料が安いFXのほうが有利になります。

高金利の背景に着目する必要がある

一般的に外貨預金は、円預金に比べて金利が高く設定されています。なぜなら外貨預金の金利のもととなる各通貨発行国の政策金利が、日本の政策金利よりも高いからです。しかし金利が高くても、その国の政治や経済状況などによって為替が急激に変動し、利息でカバーできないほどの為替差損を被る可能性もあります。

政策金利が高いことは、政情不安など信用リスクの裏返しという可能性も考慮しておきましょう。また外貨預金にも普通預金と定期預金があり、円預金同様に普通預金より定期預金のほうが高金利の傾向です。金利だけに着目すると一定期間引き出せないだけでなく、その間に為替が不利に変動するリスクがあります。

外貨の普通預金と定期預金における金利差は、銀行によって異なるため、資金運用の目的や用途にマッチした銀行を選ぶことが大切です。

■米ドルと南アフリカランドの外貨預金金利

一例として大和ネクスト銀行の米ドル預金と南アフリカランド預金の普通預金と定期預金の金利を紹介します。

| 通貨 | 米ドル | 南アフリカ ランド |

||

| 銀行名 | 大和ネクスト銀行 | 東京スター銀行 | 大和ネクスト銀行 | 東京スター銀行 |

| 外貨普通 預金金利 |

0.30% | 0.001% | 1.60% | 0.50% |

| 外貨定期 預金金利 |

5.30% | 3.00% | 6.10% | 6.10% |

※ 金利は年利率および税引前

※ 定期預金金利は、円貨からの預入時(預入期間1年)

預金保険制度(ペイオフ)の対象外

日本では、銀行が破たんした場合でも預金者の資産が一定額まで保護される「預金保険制度」があります。これは、破たんした銀行の預金について、元本1,000万円(上限)と破たん日までの利息等が保護されるというものです。

ただし外貨預金は、この保護の対象外です。そのため、銀行が破たんした場合は、預金が戻ってこないリスクも考えられます。外貨預金をする場合は、銀行の健全性や取引条件などを事前にチェックしておきましょう。

なおFXの場合、証拠金などの取引資産はFX会社の資産と分けて管理されています。万が一国内のFX会社が経営破たんした場合でも、利用者の資産は保護される仕組みのため、資産保護という観点で比較すると外貨預金よりもFXのほうが制度上安全といえます。

外貨預金は税金が高くなるリスクがある

外貨預金では、「利息」と「為替差益」の2つの利益を期待できますが、それぞれに税金がかかり、利息部分と為替差益部分で課税の取り扱いが異なります。利息部分は、円預金と同様に源泉分離課税が適用されるため、「利子所得」として受け取った利息額の20.315%(復興特別所得税を含む)が源泉徴収されます。

一方、為替差益は「雑所得」として総合課税の対象です。総合課税とは、給与所得や事業所得など雑所得の対象となる所得を合算した総所得金額から、基礎控除や社会保険料控除、扶養控除などの所得控除を行い、その残額(課税所得金額)に対して税率をかけて税額が算出される課税方式でます。

そのため為替差益の金額や他の所得額によっては、かかる税金が高くなる可能性があります。

利益を得る方法が限られている

為替差益は、外貨預金の預入時よりも引出時の為替レートが円安のときに得られます(為替手数料を考慮しない場合)。外貨預金とFXの大きな違いは、為替レートが変動したときに起こせるアクションにあります。

例えば1米ドルが100円のときに10万円を外貨預金したとしましょう。預けた(買い付けた)1,000米ドル(10万円÷100円=1,000米ドル)を、その後1米ドル110円時に引き出すと、10万円の元本に対して1万円の利益(1,000米ドル×110円=11万円)が得られます。

一方、預けたあとに1米ドル90円になった場合はどうなるでしょうか。先ほどとは逆に、10万円の元本に対して1万円の損失(1,000米ドル×90円=9万円)です。このように預入時よりも引出時に円高になれば為替差損が発生します。

なおFXは、円高になることを想定して外貨を売る取引からはじめることも可能です。つまりFXであれば外貨が上昇したときだけでなく、下落時においても利益を期待できます。外貨預金は、為替変動を利用した資産運用においてFXと比べて、相場の動きに対する利益の狙い方が限定される点がデメリットです。

外貨預金のデメリットを克服する方法

外貨預金には、主に6つのデメリットがありますが、分散投資をすることでデメリットを克服することも可能です。分散投資とは、一つの投資対象にまとまった資金で一括投資するのではなく、いくつかに分けて投資をすることを指します。

複数に分けることで、どれかに損失が発生した場合でも全体的な損失の程度を小さくしたり、他の利益でカバーしたりすることが可能です。分散投資には、主に「タイミングの分散」と「通貨の分散」があります。自分に合った方法を選択し、実践してみてはいかがでしょうか。

預け入れのタイミングを分ける

1つ目は、預け入れのタイミングを分けることです。為替は、常時変動しているため、預けるタイミングを分けることで「円高時には多く」「円安時には少なく」というように預入元本となる外貨金額がその都度変わります。それによって各預入時の為替レートの平均と、引出時の為替レートの差が小さくなり、元本割れのリスク低減が期待できるようになります。

金融機関によっては、外貨預金の積立サービスを提供しており、タイミングや金額などを指定しておくと円預金から自動的に振り替えし、外貨へ換金したり積み立てしたりしてもらえます。一度に多額の外貨を購入するリスクを抑えるために、外貨預金の積立サービスを利用することもおすすめです。

複数の通貨に分ける

2つ目は、複数の通貨に分けることです。複数の外貨に分けて保有すれば、為替相場のリスク分散が可能となるため、仮に一つの外貨が預入時より円高になったとしても、他の外貨でのリカバリーが期待できます。

外貨預金が初心者におすすめの3つの理由と活用法

外貨預金には、さまざまなデメリットがありますが、活用方法によって克服が可能です。ここでは、あらためて外貨預金が資産運用の初心者におすすめな理由とメリットとを紹介します。

外貨預金で積み立てができる

資産運用の初心者の場合、為替差損で元本割れすることを不安に感じている人も多いのではないでしょうか。具体的にどのタイミングで預け入(外貨購入)れたり、引き出したり(外貨売却)すればよいのかわからない人もいるかもしれません。しかし前述したように銀行によっては、外貨預金の積み立ても可能です。

積み立てのメリットは、「ドル・コスト平均法」が実践できる点です。定額購入法ともいわれるドル・コスト平均法であれば、外貨の購入時期を分散できるため、為替レートの変動リスクを抑えながら外貨預金ができます。どのタイミングで外貨を購入すればよいのか不安な人や、長期的な資産形成を計画している人は、外貨積立サービスを提供している銀行を活用してみるとよいでしょう。

外貨預金はレバレッジが1倍だから安心して取引できる

おすすめしない理由として「FXと比較したときに不利」という点を前述しました。しかし、かえって外貨預金だからこそ安心して取引できます。なぜならFXの場合、口座に預けた資金を担保として預けた資金の最大25倍の取引が可能です。 (※あくまでも国内のFX業者ということに注意が必要です)

少額資金でも大きな資金を運用でき、これを「てこの原理(Leverage)」になぞらえ「レバレッジ」と呼びます。レバレッジは、FXの魅力の一つです。しかしレバレッジをかけすぎると損失が発生したときの影響も大きくなります。

一方、外貨預金は預けた金額がそのまま資産運用額となるため、レバレッジは実質1倍です。そのため預けた金額以上の損失を出すことはありません。

このようにリスクを抑えながら資産運用できる点において、外貨預金は初心者向けの運用先といえるでしょう。

外貨預金をはじめる銀行の選び方

外貨預金を始めるためには、銀行を選んで外貨預金口座を開設する必要があります。銀行選びのポイントは、以下の5つです。

金利

外貨預金の魅力といえば、日本円にはない金利の高さです。金利が高いほど得られる利息が増えるため、銀行選びの際は金利の比較が欠かせません。主な銀行が提供している金利の例を紹介しますので参考にしてください。

| 銀行 | 円定期預金金利 | 米ドル定期預金金利 | ユーロ定期預金金利 |

|---|---|---|---|

| 大和ネクスト銀行 | 0.20% | 5.30% | 1.80% |

| 東京スター銀行 | 0.105% | 3.00% | 1.40% |

| ソニー銀行 | 0.20% | 4.00% | 2.00% |

| auじぶん銀行 | 0.20% | 3.70% | 1.60% |

| PayPay銀行 | 0.125% | 3.70% | 2.30% |

| 楽天銀行 | 0.11% | 1.21% | 0.02% |

| 住信SBIネット銀行 | 0.125% | 4.00% | 2.10% |

| SBI新生銀行 | 0.25% | 4.60% | 2.40% |

※ 金利は年利率および税引前

※ 外貨定期預金金利は、円貨からの預入時(預入期間1年)

※ ソニー銀行のみ、外貨からの預入時

通常の金利はもちろんのこと、キャンペーンなどで期間限定の高金利が提供されていないかチェックすることも大切です。キャンペーン情報は銀行の公式サイトに掲載されています。気になる銀行があれば、参加できるキャンペーンがないか確認してみましょう。

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後 6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。

預金できる通貨

銀行によって外貨預金の対象通貨はさまざまで、なかには10を超える通貨を取り扱っている銀行も存在します。通貨によって為替変動リスクやカントリーリスクが異なるため、まずはそれぞれの特徴を把握し、自分に合った通貨を取り扱っている銀行を選びましょう。

外貨預金で取り扱われている主な通貨の特徴は次のとおりです。

米ドル:国際的な取引が米ドルをベースに行われていることから、安定性や流動性が比較的優れている通貨。米ドル関連の情報収集もしやすいことから、初心者でも始めやすい外貨。

ユーロ:欧州統一通貨であるユーロも、外貨預金の人気通貨の1つ。2024年2月時点において、20ヵ国で法定通貨として利用されている。米ドルに次ぐ取引規模を誇り、比較的値動きも安定している。

英ポンド:国際的な取引や金融市場での取引で、極めて重要な役割を持つ通貨。米ドルやユーロに比べると為替レートの変動リスクがあるものの、信頼性や安定性は高水準。

豪ドル:国際的な資源市場の動きと密接に関連している通貨。オーストラリアにとって最大の輸出国である中国経済の影響を受けやすい。

NZドル:ニュージーランドは農産物輸出国として有名。農産物価格の変動がNZドルの為替価格に影響を及ぼす。経済的結びつきが強いオーストラリアや中国の動向にも注意が必要。

トルコリラ:高金利通貨として知られるトルコリラは、金利収入の面で魅力的な通貨。ただし、先進国の政策などによる影響を受けやすく、価格変動率(ボラティリティ)が高い点に注意が必要。

南アフリカランド:南アフリカの通貨であるランドは、鉱産資源の価格の影響を受けやすい。金利の高さが魅力である一方で、鉱業関連のストライキや政情不安による急激な為替変動に注意が必要。

外貨預金口座の種類と特徴

外貨預金口座には、円預金と同様に「普通預金」と「定期預金」があります。外貨普通預金口座は、いつでも資金を出し入れできますが、外貨定期預金口座は、預入期間中の資金の引き出しに制限があります。

金利は、一般的に定期預金のほうが高いため、利息収入を重視する人には定期預金が魅力的でしょう。しかし自分の資産運用目的に合わせて選ぶことも大切です。定期預金の期間の種類は、銀行によって異なるため、自分の運用目的に合う期間があるかどうかを確認して選びましょう。

為替手数料

外貨預金では金利の高さに加えて、為替手数料も重要なポイントです。多くの場合、円から外貨に預け入れる時と、外貨から円に払い戻す時に為替手数料が発生します。一般的にネット銀行のほうが為替手数料を低めに設定している傾向がありますが、為替手数料の設定方法は銀行によって異なるため、しっかりと比較してできるだけ低い銀行を選ぶことが大切です。

銀行によっては「円から外貨」への両替時と「外貨から円」への両替時の為替手数料に違いを設けていたり、預入時(円から外貨)の手数料を無料にしていたりするところもあります。往復トータルでの手数料の良さを検討することが大切です。

金利と同じく、キャンペーンによって為替手数料が引き下げられていることもあるため、欠かさずチェックしましょう。

健全性

外貨預金をするときは、できるだけ健全性の高い銀行を選ぶのがおすすめです。外貨預金は、円預金と異なり、万が一銀行が破たんしたときに預けた元本1,000万円までと利息相当額までが保護される「預金保険制度」の対象になりません。外貨預金では、特に健全性は大切な選択ポイントです。

外貨預金に関するよくある質問

ここからは、外貨預金に関するよくある質問へ回答していきます。

- 外貨預金以外に外貨で資産運用を行う方法はある?

- 外貨預金以外にも、外貨建ての資産運用にはさまざまな方法があります。自身の投資目的やリスク許容度に応じて、以下に紹介する運用方法を組み合わせることをおすすめします。

■外貨預金以外の資産運用方法運用方法 特徴 外国為替証拠金取引 (FX) レバレッジを活用して、少ない資金で大きな取引が可能。ハイリスク、ハイリターン。 外国株式投資 日本以外の有望企業の株式を購入し、株価の値上がりや配当を狙える。 外国債券投資 国や政府、自治体、企業などが発行する債券への投資。利息だけでなく、為替差益や償還差益、売却益を得られる場合もある。 投資信託 投資家から集められたお金を、運用会社が運用する。運用利益は各投資家へ配分される。 外貨建て保険 支払った保険料が外貨で運用される保険。為替差益の発生に注意が必要。

- 外貨預金はどの国の通貨からはじめるのがおすすめ?

- 米ドルやユーロなどの主要通貨から始めるのがおすすめです。主要通貨であれば、情報収集がしやすく、市場の動きも追いやすいからです。

外貨預金で最も警戒すべきことは、急激な為替レートの変動です。そして、その多くは発行国の政治や経済の影響を受けて生じます。言い換えると、政治や経済が安定している国が発行国であれば、通貨の価値が急激に変動するリスクも抑えられるということです。

外貨預金の始め方や仕組みに慣れるまでは、米ドルやユーロといった主要通貨で運用することをおすすめします。

- 外貨預金は普通預金と定期預金どっちがいい?

- 外貨預金をする目的や外貨預金の用途によって異なります。それぞれの特徴と、適しているタイプの人は以下のとおりです。

【外貨普通預金】

短期間の預け入れや急な引き出しをする可能性がある人

旅行で外貨を使用したい人

【外貨定期預金】

長期運用を目的としている人

金利の高さを重視している人

- 外貨預金はすぐ始められる?

- 外貨預金のはじめ方はシンプルです。一例として、大和ネクスト銀行でのはじめ方は次のとおりです。

(1)インターネットからの申込み:本人情報の入力、本人確認書類のアップロード

(2)口座開設完了の案内:大和証券から口座開設のお知らせ郵送

(3)スマートフォンアプリ上でマイナンバーの登録

(4)取引開始

なお口座開設時には、どの通貨で預金するか、普通預金と定期預金のどちらの口座を開設するかを選ぶ必要があります。あらかじめ、申込前に通貨と預金種類を選んでおきましょう。

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後 6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。