2022年から続く円安トレンドを受けて、物価上昇やインフレから自己資産を守り、増やすために外貨預金に注目する人が増えています。外貨預金は、さまざまな銀行が提供していますが、取り扱う通貨の種類や金利、手数料などそれぞれに具体的な特徴が異なります。

そのためどの銀行で外貨預金をはじめるのがよいか悩む人も少なくありません。そこで今回は、これから外貨預金をはじめたい人に向けて、外貨預金におすすめの銀行の選び方を紹介します。また外貨預金のはじめ方やメリット・デメリットなども解説していくので、あわせて参考にしてください。

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。

外貨預金の基本的な仕組み

まずは、外貨預金の基本的な仕組みを理解しておきましょう。外貨預金は、入金時に円を米ドルやユーロなどの外貨へ両替し、外貨で預ける預金です。「預けたお金に利息がつく」という預金商品としての基本的な仕組みは、一般的な円預金と変わりません。しかし外貨預金は、円預金とは異なる特徴があります。

●利息

預入残高に対して付与される利息は、預けた通貨と同じ外貨で支払われます。例えば米ドルの外貨預金の場合、利息は米ドルで支払われるといった具合です。

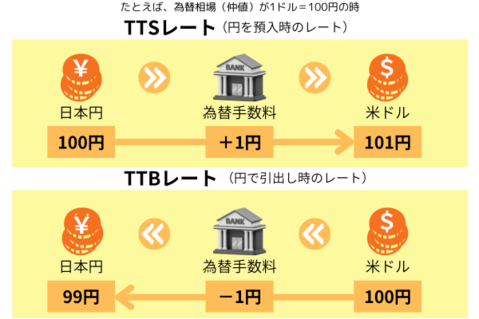

●為替差益

入金時には、円貨を外貨へ両替して預け入れ、出金時には、基本的に口座内の外貨を両替して円貨で受け取ります。つまり基本的に入金時と出金時に円貨と外貨を両替することになり、預入金額と受取金額ともに為替レートの影響を受けるのが特徴です。

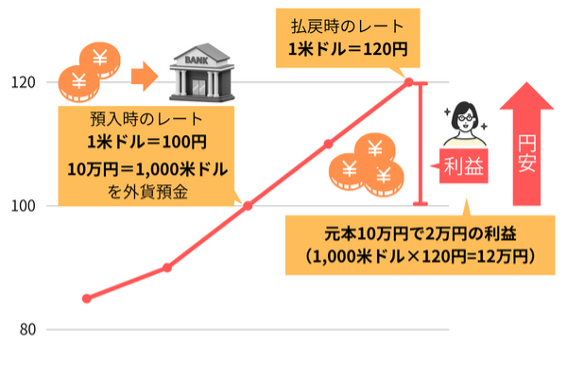

例えば1米ドルが100円のときに10万円を外貨預金したとしましょう。預ける(買い付ける)米ドルの金額は1,000米ドル(10万円÷100円=1,000米ドル)です。その後1米ドルが120円になったときに全額引き出すと受取額は12万円(1,000米ドル×120円=12万円)になり、10万円の元本に対して2万円の利益が得られます。この利益を為替差益といいます。

(画像=NET MONEY編集部)

なお為替が逆に動き、円での受取時に元本割れをする場合もあります。この損失を「為替差損」といいます。

●通貨の種類

外貨預金で預けられる通貨は、米ドルやユーロ、豪ドル、英ポンドなどが主ですが、銀行によって取扱通貨の種類や数が異なります。

外貨預金におすすめの銀行の選び方

ここからは、外貨預金に適した銀行の選び方を解説します。外貨預金の基本的な仕組みは、どの銀行でも変わりません。しかしどの銀行の外貨預金を選ぶかによって資産形成への影響が変わる場合があります。銀行を選ぶ際は、次のポイントに着目しましょう。

金利

外貨預金の魅力といえば、日本円にはない金利の高さです。金利が高いほど得られる利息が増えるため、銀行選びの際は金利の比較が欠かせません。金利は、通貨の種類によっても異なりますが、同じ種類の通貨であっても銀行によって異なる場合があります。そのため同じ通貨同士でいくつかの銀行を比較してできるだけ金利が高い銀行を選ぶといいでしょう。

なお外貨預金は、大別すると外貨普通預金と外貨定期預金があり、同じ通貨でも一般的には外貨定期預金のほうが高い金利が設定されています。複数の銀行で金利を比較する際は、通貨の種類に加えて預金種類や預入期間(定期預金の場合)など条件をそろえて比較することが大切です。

通常の金利はもちろんのこと、キャンペーンなどで期間限定の高い金利が提供されていないかチェックすることも大切です。キャンペーン情報は銀行の公式サイトに掲載されています。気になる銀行があれば、参加できるキャンペーンがないか確認してみましょう。

為替手数料

外貨預金では金利の高さに加えて、為替手数料も重要なポイントです。多くの場合、円から外貨に預け入れるときと、外貨から円に払い戻すときに為替手数料が発生します。為替手数料は銀行によって異なるため、できるだけ低い銀行を選ぶことが大切です。

銀行によっては「円から外貨」への両替時と「外貨から円」への両替時の為替手数料に違いを設けているところもあり、往復トータルでの手数料の良さを検討することが重要です。一般的に、ネット銀行のほうが為替手数料を低めに設定している傾向があります。

なお急激な市場変動があった場合など、通常の設定とは異なる為替手数料をかける場合もあるため、注意が必要です。そういった注意書きも確認したうえで納得のいく銀行を選びましょう。金利と同じく、キャンペーンによって為替手数料が引き下げられていることもあるため、欠かさずチェックしましょう。

取扱通貨

外貨預金は「利息」と「為替差益」を期待できる預金であり、これらの利益の大小は「金利」と「為替動向」に影響されます。「金利」と「為替動向」は、通貨によって異なるため、期待したいリターンや許容できるリスクを考慮し、自分にとって魅力的な通貨を選ぶことが大切です。

取扱通貨の種類は、銀行によって異なるため、自分が預金したい通貨があるか、どのような選択肢があるか確認して銀行を選びましょう。

定期預金の期間の種類

外貨預金口座には、円預金と同様に「普通預金」と「定期預金」があります。仕組みは、円預金と同じで普通預金は出し入れ自由、定期預金は預入期間が決まっているため原則満期まで払出しできません。金利は、一般的に定期預金のほうが高いため、利息収入を重視する人には定期預金が魅力的ですが、自分の資産運用目的に合わせて選ぶことも大切です。

定期預金の期間の種類は、銀行によって違うため、自分の運用目的に合う期間があるかどうかを確認して選びましょう。

サービス

銀行のサービスにも注目してみましょう。金利や為替手数料のキャンペーンを定期的に提供する銀行があることは前述しました。しかし他にも「外貨をそのまま受取りたいとき」「外貨を送金(受け入れ)したいとき」「外貨預金に関する相談をしたいとき」など自分が受けたいサービスがある銀行だと安心です。

サービスの種類や内容は、銀行によって異なるため、他の選択ポイントも含めたうえで総合的に判断しましょう。

銀行の健全性

外貨預金をするときは、銀行の健全性を確かめて行うことも大切です。円預金は、万が一銀行が破たんしたときに預けた元本1,000万円までと利息相当額までが保証される「預金保険制度」の対象となります。しかし外貨預金は、預金保険制度の対象外となるため、健全性の高い銀行を選ぶのがおすすめです。

外貨預金のはじめ方

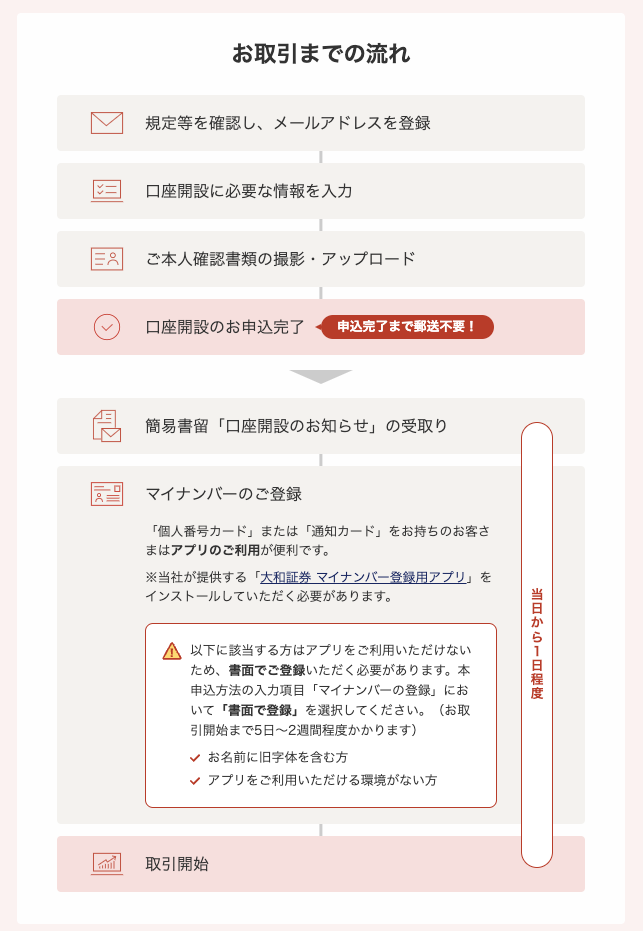

外貨預金をはじめるためは、銀行で外貨預金口座を開設しなければなりません。近年は、ネット銀行をはじめオンラインで開設できるようにしている銀行が多い傾向です。そのため外貨預金の口座開設がしやすく、わかりやすい銀行、口座開設後にも継続しやすい銀行を選ぶことも大切です。

ここでは、大和ネクスト銀行を例に、外貨預金の口座開設から預金の開始方法までを解説します。外貨預金のはじめ方はシンプルなので、これを機に手続きを覚えていきましょう。

大和ネクスト銀行口座と大和証券口座の開設

大和証券グループ傘下のインターネット専業銀行である大和ネクスト銀行は、大和証券と連携した各種サービスが用意されている点が特徴です。そのため、大和証券の口座を持っていない場合は、大和証券の口座も同時に開設されます。

口座開設時に、チェックボックスにチェックを入れるだけで、大和証券口座も外貨預金口座も同時に開設することができます。

インターネットからの手続きが不安な方は、大和証券の店舗窓口で申込めば即日開設が可能です。インターネットから申し込む場合は、スマートフォンアプリを使ってマイナンバーを登録すれば、開設手続きが当日~1日程度で手続きが完了します。

インターネット経由での申込方法は、以下のとおりです。

(1)インターネットからの申込み:本人情報の入力、本人確認書類のアップロード

(2)口座開設完了の案内:大和証券から口座開設のお知らせ郵送

(3)スマートフォンアプリ上でマイナンバーの登録

(4)取引開始

■取引方法

外貨普通預金の取引方法

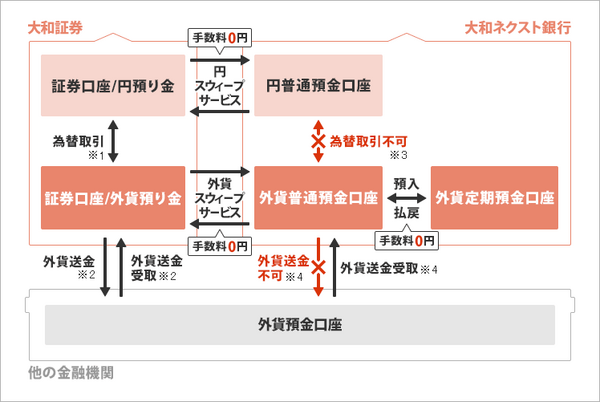

大和ネクスト銀行には、大和ネクスト銀行と大和証券の口座間における振替えが手数料無料で行える「スウィープサービス」が用意されています。

スウィープサービスを通じた外貨預金の取引方法は、以下のとおりです。

■取引方法のイメージ

実際の操作画面では、大和ネクスト銀行の取引サイトから外国為替取引の「買付」ボタンを押すことで、簡単に外貨預金が申し込めます。

■外貨預金の申込み操作画面

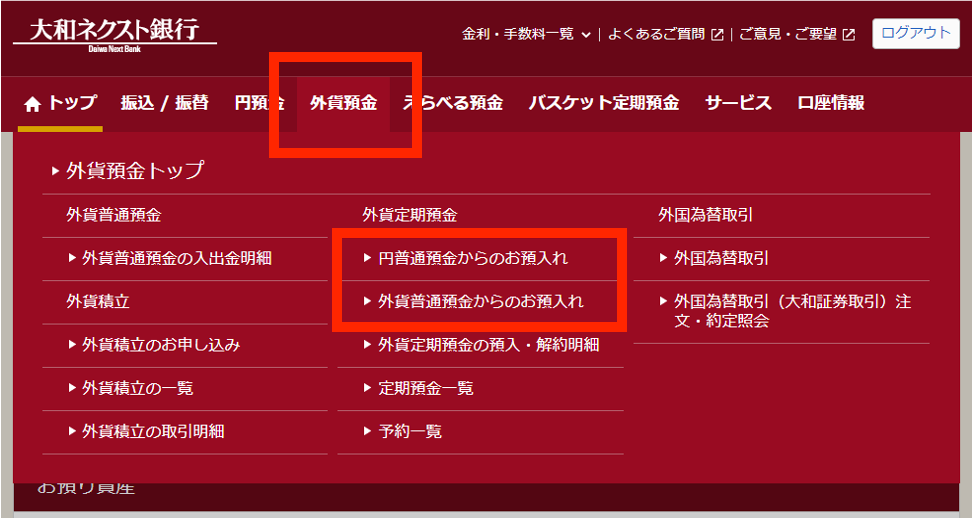

外貨定期預金の取引方法

外貨定期預金の申込みも簡単です。大和ネクスト銀行の取引サイトの「外貨預金」メニューから、「円普通預金からのお預入れ」または「外貨普通預金からのお預入れ」を選び、画面に従って申込内容を入力すれば取引できます。

■PCでの外貨定期預金の申込み

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。

外貨預金のメリット

ここでは外貨預金の仕組みを解説しながら、資産運用の初心者が外貨預金を行うメリットを紹介します。

1.円預金よりも金利が高い

円預金と比べて高い金利が得られる点が、外貨預金の魅力の1つです。

各国の政策金利は、その国の経済政策やインフレ率、経済成長率などに基づいて決まります。日本では低金利の状況が続いていますが、日本より政策金利を高く設定している国も多く存在します。

■各国の政策金利

| 国名 | 政策金利名 | 政策金利 | 改正日 |

| 日本 | 日本銀行当座預金のうちの超過準備預金の金利(短期) | 0.25% | 2024/7/31 |

| アメリカ | フェデラルファンド(FF)金利 | 4.50%~4.75% | 2024/11/7 |

| ユーロ | 中銀預金金利 リファイナンス金利 限界貸付金利 |

3.25% 3.40% 3.65% |

2024/10/17 |

| 英国 | 準備預金金利 | 4.75% | 2024/11/7 |

| オーストラリア | キャッシュレート | 4.35% | 2023/11/7 |

| ニュージー ランド |

オフィシャル・キャッシュレート | 5.25% | 2024/8/14 |

| トルコ | 1週間物レポレート | 50.00% | 2024/3/21 |

| 南アフリカ | レポ金利 | 8.00% | 2024/9/19 |

例えば、各銀行が提供する米ドル定期預金とユーロ定期預金の金利も、円定期預金の金利と比べて高く設定してあり、金利による利息収入を期待することができます。

■各銀行の円定期預金金利と外貨定期預金金利(1年もの)

各銀行は、これらの政策金利をもとに外貨預金の金利を決定します。主な銀行が提供している金利の例を紹介しますので参考にしてください。

| 銀行 | 円定期預金金利 | 米ドル定期預金金利 | ユーロ定期預金金利 |

|---|---|---|---|

| 大和ネクスト銀行 | 0.20% | 5.30% | 1.80% |

| 東京スター銀行 | 0.105% | 3.00% | 1.40% |

| ソニー銀行 | 0.20% | 4.00% | 2.00% |

| auじぶん銀行 | 0.20% | 3.70% | 1.60% |

| PayPay銀行 | 0.125% | 3.70% | 2.30% |

| 楽天銀行 | 0.11% | 1.21% | 0.02% |

| 住信SBIネット銀行 | 0.125% | 4.00% | 2.10% |

| SBI新生銀行 | 0.25% | 4.60% | 2.40% |

※ 金利は年利率および税引前

※ 外貨定期預金金利は、円貨からの預入時(預入期間1年)

※ソニー銀行のみ、外貨からの預入時

2.為替レートの変動による利益が得られる

上述したように外貨預金では、為替レートの変動による利益(為替差益)を期待できます。為替レートは、経済状況や金利の動向、政治的イベントといった複数の要因により、常に変動するものです。この変動を賢く活用し、預入時より円安になったタイミングで外貨預金を払い戻して円貨に交換することで、資産を増やすチャンスが生まれます。

外貨定期預金の場合は、満期のタイミングに為替レートが不利になっている可能性もありますが、満期時に円貨で受け取らずに外貨のままで継続することも可能です。一般的に外貨定期預金を(同じ期間・同じ通貨で)自動継続する方法と、外貨普通預金に(同じ通貨で)振替できるため、為替が円安に変動するのを待つことも選択肢の一つといえます。

貯蓄という機能に加えて、為替の変動を利用して利益を得られる可能性がある点が外貨預金の魅力です。

3.資産のリスク分散ができる

日本は、エネルギーを含め、衣食住に欠かせない資源の多くを輸入に頼っています。日本円の価値が大きく変動すると生活費やビジネスのコストに影響が出ることは、2022年以降に発生した円安にともなう物価上昇からも明らかです。

資産の一部を外貨で持っておけば、円の価値の下落がもたらす物価の上昇やインフレリスクを回避できる可能性が高まります。そうした時代背景からも、生活の安定をもたらす資産運用の手法として外貨預金が注目されています。

4.海外で外貨のまま引き出せる

外貨預金は、海外に行く機会が多い人にとって便利な資産運用方法です。なぜかというと、外貨預金に預けた外貨をそのまま利用できるからです。日本で流通しているお金は円のため、「手元に外貨を持っていない」というのが一般的でしょう。そのため海外へ行く際には、銀行や両替所で手持ちの円貨を外貨へ両替する必要があります。

しかし人によっては、両替に行けるタイミングが両替所の営業時間と合わなかったり、両替レートが不利に動き、受け取れる外貨が期待するほど多くなかったりすることもあります。外貨預金の外貨をそのまま使えれば、両替の手間やタイミング、両替レート変動などの不安がありません。

外貨預金のデメリット

外貨預金には、メリットが多い一方で、デメリットもあるため、注意が必要です。メリットばかりに注目すると、考えていたような資産形成ができなくなる可能性があるため、きちんと理解しておきましょう。外貨預金の主なデメリットは、以下の3つです。

1.為替レートの変動による影響を受ける

外貨預金は、引き出しをしない限り外貨ベースで見たときの預入額が減ることはありませんが、円貨に換算した場合、元本割れ状態になることがあります。為替レートの変動によって利益(為替差益)を得られるメリットがあることを前述しましたが、為替レートの変動によって逆に損失(為替差損)が出ることもあるのです。

例えば、1米ドル=100円のときに10万円を米ドルに換金し預けた1,000米ドル(10万円÷100円=1,000米ドル)を1米ドル90円の円高になったときに引き出しが必要になったとしましょう。その場合、引き出して円貨で受け取れる金額は9万円(1,000米ドル×90円=9万円)になるため、10万円の元本に対して1万円の損失が発生します。

このように損失が発生するリスクがあることは、外貨預金のデメリットといえます。外貨預金のなかには、自分が希望するレートになったときに自動的に外貨の売買(預入・引出し)がされるように予約設定できるものもあります。

為替レートは、常時変動しているため、あらかじめ予約設定しておくと預け入れ・引き出しのタイミングを逃さなくて済み、為替差損のリスク軽減につながります。

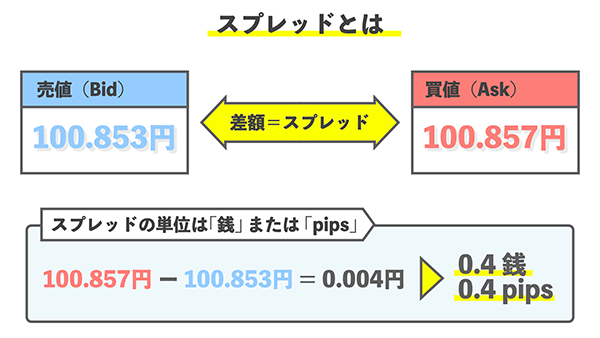

2.為替手数料がかかる

為替差損を避けながら為替差益を得られるように為替レートを意識することは、大切なことです。しかし為替レートだけを見て利益が出ると思っても、実際には日本円を外貨に両替するとき(預入時)と、外貨を日本円に両替するとき(引出時)のそれぞれに為替手数料が発生するため、往復の為替手数料を勘案したうえで利益の有無と程度を確認する必要があります。

■為替レートと為替手数料

為替手数料は、金融機関や取引通貨などによって異なります。為替変動の仕組みを活用した資産運用を検討する場合、外貨預金のほかにもはFX(外国為替証拠金取引)という名前を聞いたことがある人もいるかもしれません。外貨預金の為替手数料はFXのスプレッドに相当しますが、一般的に外貨預金の為替手数料のほうがスプレッドより高く設定されています。

例えば外貨普通預金で米ドルに両替して預金するときの為替手数料は無料、米ドルから円に両替して引き出すときには、1通貨単位あたり0.25円の為替手数料を設定している銀行があるとしましょう。

しかし同じ銀行でFXの場合、米ドルと日本円の通貨ペアを選択した場合のスプレッドを0.02円などと外貨預金の為替手数料よりもかなり安く設定するようなことはよくあることです。外貨普通預金を引き出すときの為替手数料と比較すると、10分の1以下の手数料で済みます。

つまり、外貨預金で取引を頻繁に繰り返すことは、手数料の面からデメリットになるということです。短期的な為替レートの変動から利益を得たい場合は、手数料が安いFXのほうが有利といえます。

3.預金保険制度の対象外

外貨預金は、預金保険制度の対象外となっていることもデメリットの一つといえます。預金保険制度とは「銀行が破たんした場合でも元本1,000万円(上限)と破たん日までの利息などが保護される」という制度です。円預金は、預金保証制度の対象のため、万が一金融機関が破たんした場合でも一定額は保護されます。しかし外貨預金は、制度対象外のため、外貨積立の口座内の資金は保護されません。

そのため銀行選びのポイントで説明したように銀行の健全性などをしっかりとチェックしたうえで、仮に資金を長期間預けても破たんリスクが低い銀行を選ぶことが大切です。

外貨預金に関するよくある質問

ここからは、外貨預金に関するよくある質問へ回答していきます。

- 外貨預金する通貨は1つだけでもいい?

- 投資する通貨を1つにするか複数選択するのかは、リスク許容度や投資目的、投資金額によって異なります。1つの通貨に絞って投資する場合、管理しやすいメリットがある一方で、リスク回避の難しい点がデメリットです。

一般的に、多額の資産を外貨預金に投じる場合は、運用する通貨を分散させたほうが望ましいと言われています。特に、高い金利が魅力とされる新興国通貨は、取引量が少なく(流動性が低い)、為替変動リスクも高いため、米ドルやユーロなどの先進国通貨を混ぜながらの運用がおすすめです。

為替相場は、さまざまな要因が複雑に絡み合って常時変動しています。そのため外貨の預け入れ(買い付け)や引き出し(売却)のベストのタイミングを見極めることは、資産運用のプロにとっても容易ではありません。このように聞くと外貨預金を敬遠してしまう人もいるかもしれませんが、できるだけリスクを抑えた投資を試みることは可能です。

その一つの方法が一括預金ではなく、定期的に一定額ずつの外貨の買い付けを行う外貨積立です。外貨積立であれば、積み立てる外貨の種類と積立金額、積立頻度(毎月、毎週など)、積立日を設定すれば、あとは自動的に円貨が外貨に換金されて外貨預金口座に貯まっていきます。

そのため自分で為替レートをチェックしたり、預け入れや引き出しのタイミングを計ったりする必要がありません。また外貨積み立ての仕組みは、定額購入法(ドル・コスト平均法)ともいわれ、外貨の購入時期を分散できるため、為替レートの変動リスクを抑えながら外貨預金ができます。

どのタイミングで外貨を購入すればよいのか不安な人や、長期的な資産形成を計画している人は、外貨積立サービスを提供している銀行を活用してみるとよいでしょう。

- 外貨預金は銀行が破たんしても保護される?

- 日本では、銀行が破たんした場合でも預金者の資産が一定額まで保護される「預金保険制度」があります。この制度に基づいて、貯金目的で個人が利用する口座については、金融機関ごとに元本1,000万円(上限)と破たん日までの利息等が保護されます。

ただし外貨預金は、この保護の対象外です。そのため、銀行が破たんした場合は預金が戻ってこないリスクも考えられます。外貨預金をする場合は、銀行の健全性や取引条件などを事前にチェックしておきましょう。

- 外貨預金の税金はどうなる?

- 外貨預金の税金は、利息部分と為替差益部分で取り扱いが異なります。利息部分は、円預金と同様に源泉分離課税が適用されるため、受け取った利息額の20.315%が源泉徴収されます。一方、為替差益は雑所得として総合課税の対象です。

総合課税には他に、配当所得や不動産所得などが含まれますが、それらの所得を合算した総所得金額から所得控除を行い、その残額(課税所得金額)に対して税率をかけて税額が算出される仕組みです。その他の個別具体的な事案については、税理士等に直接相談することをおすすめします。

- 外貨預金はどの国の通貨からはじめるのがおすすめ?

- 米ドルやユーロなどの主要通貨からはじめるのがおすすめです。主要通貨であれば、情報収集がしやすく、市場の動きも追いやすいからです。外貨預金で最も警戒すべきことは、急激な為替レートの変動です。そして、その多くは発行国の政治や経済の影響を受けて生じます。言い換えると、政治や経済が安定している国が発行国であれば、通貨の価値が急激に変動するリスクも抑えられるということです。

外貨預金のはじめ方や仕組みに慣れるまでは、米ドルやユーロといった主要通貨で運用することをおすすめします。

- 外貨預金とFXとの違いは?

- 外貨預金とFXは、外国通貨を扱う点では同じです。ただし、その実態と目的には大きな違いがあります。外貨預金の場合、自国通貨(円)の価値の下落に対する資産の保全と運用を目的としているため、円安には対応できるものの、円高には対応できません。一方、為替変動による利益獲得を主な目的とするFXでは、円高においても利益を獲得するチャンスがあります。

さらに、レバレッジの有無も大きな違いです。外貨預金は預け入れた金額がそのまま資産運用額となるため、レバレッジは実質1倍です。そのため、預けた金額以上の損失を出すこともありません。一方FXの場合、口座に預け入れた資金を担保として、預けた資金の最大25倍の取引ができます。

少額の資金でも大きな資金を運用できる点がFXの魅力といえますが、レバレッジをかけすぎると損失が発生したときの影響も大きくなります。

| 米ドル定期預金 (1ヶ月) |

|---|

| 年8.60% (税引後6.852%) |

・上記金利で1ヶ月(30日)1,000米ドルお預入れいただく場合の受取利息計算例:1,000米ドル×8.60%×30日÷365日×79.685=約5.63米ドル

・外貨定期預金の通常金利は、個人のお客さまが1,000米ドルお預入れの場合、米ドル1ヶ月定期:年3.00%(税引後2.390%)です。

・外貨定期預金の初回満期日以降の利息は、「自動継続」の場合は満期日(継続日)当日の同一期間・同一通貨の大和ネクスト銀行所定の外貨定期預金金利によります。

大和ネクスト銀行は、取扱通貨が12種類

いつでも好金利で預けられるので、分散投資をしたい方におすすめです。