「トラックが壊れたから急いで新しいのを調達しないといけないが、ファクタリングの審査に通すには何をしたらいいの?」

「ファクタリングの審査に落ちたら支払いができなくなってしまう。絶対に審査に通過するように準備しないと」

このようにファクリングの審査についてご不安なのではありませんか?

ファクタリング会社では、以下のポイントを審査の際にチェックします。

- 売掛先の信用力

- 売掛金の支払い日

- 売掛先との取引期間

- 売掛金の信頼性

- ファクタリング申込者の信頼性

- ファクタリング申込者の事業規模と利用金額のバランス

上記が一定の基準を満たしていない場合、審査に落ちてしまったり、手数料が高くなる場合があります。

しかし、資金繰りに困っており、早急に売掛金を現金化する必要がある今、できるかぎりスムーズに審査を通すためには、以下のポイントを意識して準備してください。

- 社会的な信用度が高い売掛債権を使う

- 売掛金支払日までの期間が短い債券を売却する

- 企業の売上規模にあった債券を売却する

- 譲渡禁止特約がない債権を売却する

- 売掛先との取引内容を提示する

- 3社間ファクタリングを選ぶ

- ファクタリング会社に対して誠意をもって対応する

本記事では、以下についてお伝えしていきます。

記事後半では具体的に、おすすめのファクタリング会社についても解説しています。

「ファクタリングの審査で失敗することなく資金調達を成功させたい!」と考えているのであれば、ぜひ最後までお読みください。

詳細はこちら

1988年生まれ、携帯キャリア販売職を経て29歳で株式会社スープレックスへ入社しリーガルサポート事業の立上げから撤退を経験。その後、飲食事業やファクタリング事業の立ち上げに携わり、2021年に株式会社アクセルファクター代表取締役に就任。■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

1. ファクタリングの審査で見られる6つのポイント

資金調達のためにファクタリングの申込みがあった場合、ファクタリング会社は以下のようなポイントを中心に審査を行います。

以下で、ひとつずつ解説していきます。

1-1. 売掛先の信用力

ファクタリングの審査では、売掛先の信用力がもっとも重視されます。

ファクタリング会社は、確実に売掛金を回収しなくてはならないため、売掛先の経営状態に問題がないことを重要視するのです。

業績不振で経営が破綻する可能性がある売掛先であれば、売掛金の回収ができなくなってしまうかもしれないので、売掛先の信用力はとても大切になります。

1-2. 売掛金の支払い日

ファクタリングの審査では、売掛金の支払い日も審査基準となります。

ファクタリング会社によっても異なりますが、一般的に売掛金の支払日が近いほど、審査では有利です。

ファクタリング会社は資金回収を最優先に考えます。そのため売掛金の支払日まで遠いと、予期せぬトラブルにより回収できないリスクがあるかもしれないと考えるため、売掛金の支払日は審査の際に重要です。

売掛金の支払いまでどのくらいの日数がかかってしまうと審査に不利になるかについては、第2章で詳しく解説します。

1-3. 売掛先との取引期間

ファクタリングの審査では、売掛先との取引期間がどのくらいあるかが見られます。

一般的には、売掛先との間で継続した取引がある方が審査では有利です。取引期間が長ければ、過去にも売掛金の回収が行われた実績があることがわかるため、売掛先の信用力もアップします。

逆に、初めての売掛先で取引期間が短い場合は信頼度も低いため、審査において不利になる可能性があるかもしれません。

1-4. 売掛金の信頼性

ファクタリングの審査では、売掛金の信頼性も問われます。ここで言う「信頼性」とは、売掛金が本物であるかどうかを見られると考えておいてください。

残念ながら申込者の中には、存在しない売掛金を作り上げ、あたかも本物のようにして審査に申し込んでくる場合があります。

そのような詐欺被害を受けないためにも、ファクタリング会社は審査の際に、その売掛金は本当に存在しているのかどうかを調査するのです。

1-5. ファクタリング申込者の信頼性

ファクタリングの審査においては、売掛先の信用力が重要であると前述しましたが、ファクタリングを申し込む会社の信頼性も必要です。

たとえば、ファクタリングを申し込んでいる会社の経営状態が悪い場合、売掛先から申込企業に入金があった際に、ファクタリング会社に支払わずに、持ち逃げしてしまうかもしれません。

こういった理由から、ファクタリング会社としては負債を負わないためにも、ファクタリングを申し込む会社の信頼性について基準を設けて審査しています。

しかし、銀行での融資やカードローンの申し込みと比べると、申し込む会社の信頼性はそれほど厳しく問われないと考えておいて良いでしょう。

1-6. ファクタリング申込者の事業規模と利用金額のバランス

申込企業の事業規模と、ファクタリング利用金額のバランスが釣り合っているかも審査では大切なポイントです。

たとえば、年商1000万円規模の企業が、3000万円の売掛金があると審査を申し込んできた場合、ファクタリング会社は金額が釣り合わないと判断するでしょう。

申込者が売掛先との取引内容を提示するなどして、正当な理由があると証明できれば別ですが、そうでなければ審査の際に持ち逃げや詐欺などの可能性を疑われてしまっても仕方ないと言えます。

2. ファクタリングの審査に落ちる5つの原因

ファクタリングの審査は、申し込んだからと言って必ず通るとは限りません。以下のような原因で審査落ちしてしまうことがあります。

以下で、ひとつずつ解説していきます。

2-1. 売掛先の信用力が低い

売掛先の信用力が低い場合、ファクタリングの審査に落ちてしまうことがあります。

ここで言う信用力が低いとは、主に売掛先企業の経営状況が悪い、あるいは申込者と売掛先の取引実績がなかったり浅かったりすることです。

たとえば以下のような場合、売掛先の経営状況が悪いと判断できます。

- 貸借対照表で、負債の割合が7~8割以上と高い

- 損益計算書で、経常利益が3年以上赤字である

これらはあくまで例ですが、ファクタリング会社としては売掛金が支払われるかどうか確信が持てるかが重要となります。

なのでファクタリングとして債権を提出する企業は信用力がなるべく高そうな企業を選定しましょう。

2-2. 売掛金の入金までの時間が長い

売掛金の入金までの時間が長い、目安としては、入金までの期間が2ヶ月以上になると審査に落ちてしまう場合があります。

入金までの時間が長いと、売掛先の倒産など不測の事態が起こり、売掛金が支払われなくなるリスクが上がるとファクタリング会社が判断した結果、審査に落とされる可能性があることを認識しておいてください。

2-3. 架空債権の疑いがある

売掛金が本物かどうか疑わしい、つまり架空債券の疑いがある場合、ファクタリングの審査に落ちてしまうことがあります。

もちろん、実際の取引がない債券を使って資金調達をすることは犯罪で、詐欺罪にあたります。しかし、 残念ながら売掛先と共謀して、ファクタリング会社を騙そうとしている事件が発生しているのも事実です。

そのため、ファクタリング会社は審査の際に請求書や決算書などを確認して、債権が本物かどうかを念入りに調査します。

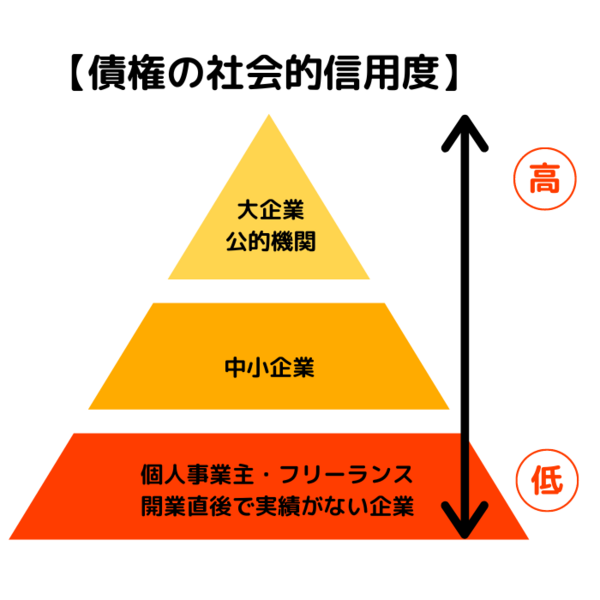

2-4. 社会的な信用力が低い

社会的な信用力が低い個人事業主やフリーランスは、ファクタリング審査に落ちてしまうケースがあります。

ファクタリング会社によっては、社会的な信用力の低さを理由として、最初から個人事業主やフリーランスなどは申込不可としている場合もあるほどです。

もちろん、個人事業主でも事業が好調で売上規模が大きい人もいます。

しかし、取引相手が中小企業や個人事業主であることが多く、売掛先が資金繰りに困って支払いができなくなる可能性も大企業に比べると高いため、 審査に落ちてしまうケースがあるのです。

2-5. 態度が悪くファクタリング会社にマイナスの印象を与える

ファクタリング会社に申し込みをする際、受け答えの内容が矛盾していたり、言葉遣いや態度が悪かったりした場合には、マイナスの印象を与えてしまうため審査に通らないことがあります。

ファクタリング会社は、申込者との信頼関係が成立すると判断できなければ契約を結びません。

審査にあたっては、売掛金の金額と事業規模のバランスや、売掛先の信頼性などはもちろん重要です。

しかし、申込者が横柄な態度で対応したり、必要書類を揃えずに要求ばかりしてきたり、あるいは必要な受け答えもほとんどせずに黙り込んでしまったりといった場合は、ファクタリング会社にマイナスの印象を与えてしまいます。

このように態度が悪い申込者とは、信頼関係が構築できないとファクタリング会社が判断して、審査に通らない場合があるのです。

3. ファクタリングの審査に通るために意識すべき7つのポイント

「ファクタリングの審査基準や審査に落ちてしまう原因は分かったけれど、具体的に何をしたら審査に通るの?」と思っていませんか?

ファクタリングの審査に通るためには、以下のようなポイントを意識することが大切です。

以下で、ひとつずつ解説していきます。

3-1. 社会的な信用度が高い売掛債権を使う

ファクタリングの審査に通るためには、社会的な信用度が高い売掛債権を使うようにしてください。

社会的な信用度が高い売掛債権とは、回収できないリスクが限りなく低いもので、大企業や公的機関の売掛金がそれにあたります。

逆に、中小企業の評判や業績があまり良くない会社の売掛債権を使ったり、個人事業主の売掛債権を使ったりした場合は、倒産や未回収のリスクが高いと判断される可能性があるため、確実に審査を通過したい場合は、これらの売掛債権は使わないことをオススメします。

3-2. 売掛金支払日までの期間が短い債権を売却する

スムーズにファクタリング審査を通すためには、できるだけ売掛金の支払日までの期間が短い債券を売却するようにしてください。

「2-2. 売掛金の入金までの時間が長い」でも述べましたが、入金までの期間が2ヶ月以上になると審査に落ちてしまう場合があるため、できるだけ支払日までの期間が短い債権を選びましょう。

ファクタリング会社としては、売掛先が倒産したり、急激な業績悪化で売掛金の支払いができなくなるリスクを避けなくてはなりません。

そのため、短期間で支払日が来る売掛債権のほうが、未回収のリスクが減るため買取しやすくなり、審査に通過する可能性も高くなるのです。

3-3. 企業の売上規模に合った債権を売却する

ファクタリングの審査に通過するためには、企業の売上規模に合った債券を売却しましょう。

「1-6. ファクタリング申込者の事業規模と利用金額のバランス」でも述べましたが、たとえば月の売り上げが200万円程度の会社が2000万円の売掛債権を売却しようとすると、「本物の請求書ではないかもしれない」とファクタリング会社に疑念を抱かれて、審査落ちしてしまうかもしれません。

企業の売上規模に見合わない金額を申請すると、詐欺や持ち逃げのリスクがあると判断されてしまう可能性があるからです。

より確実にファクタリング審査を通過するためには、売却する債権は年商の半分以下程度の金額に抑えるようにしてください。

3-4. 譲渡禁止特約がない債権を売却する

ファクタリングでより確実に審査を通すには、譲渡禁止特約がない債権を売却するようにしましょう。

債権譲渡禁止特約とは債権を第三者に譲渡することを禁止する特約ですが、2020年の民法改正で、債権譲渡禁止特約がついた債権でも譲渡が可能になりました。

しかし、わざわざ譲渡禁止特約が設定されている債権を買い取ると、なにかトラブルに巻き込まれるのではないかとファクタリング会社が考える可能性もあります。

このようなリスクを避けるためには、最初から債権譲渡禁止特約がない売掛債券を売却するようにしましょう。

3-5. 売掛先との取引内容を提示する

スムーズにファクタリングの審査を通過するためには、売掛先との取引内容を提示しましょう。

その際には、できるだけ継続した取引記録を提出するようにしてください。初めての取引であったり、一時的な売掛金の場合は信用度が低くなるからです。

売掛先と継続した取引があることを証明するためには、過去のメールのやり取りを添付するのが効果的です。ほかにも契約書や請求書、納品書などを提出し、売掛金が本物であることを証明しましょう。

ファクタリング会社が取引内容を確認して、本物の売掛債権であると認識することで、審査に通過する可能性が高まります。

3-6. 3社間ファクタリングを選ぶ

より確実に、ファクタリングの審査を通すためには、3社間ファクタリングを選ぶようにしてください。3社間ファクタリングとは、申込者とファクタリング会社、売掛先の間で行われます。

3社間ファクタリングでは、ファクタリング会社は売掛先から資金を回収するため、未回収のリスクが下がります。そのため、審査通過率が高くなるのです。

多くの場合、ファクタリングは2社間で行われますが、2社間の場合は、申込者が売掛先から受け取ったお金をファクタリング会社に支払います。この時、申込者がファクタリング会社に支払わずに持ち逃げしてしまう可能性も否定できません。

3社間ファクタリングは売掛先の同意を得なくてはならないため、利用できない場合もありますが、利用できる場合は検討してみてください。

3-7. ファクタリング会社に対して誠意をもって対応する

ファクタリング会社の審査に通過するためには、担当者には誠意を持って対応してください。

いくら売掛債権が本物であっても、態度が悪い申込者に対して良い印象を抱くファクタリング会社は少ないはずです。「契約を結んだ場合、きちんと支払いをしてくれないかもしれない」という疑いを持たれてしまい、審査落ちしてしまう可能性があります。

言葉遣いや身だしなみなど、社会人として当然のマナーをふまえたうえで、ファクタリング会社からの質問には、正確な情報をハッキリとした口調で伝えるようにしましょう。

もちろん、必要以上に自分を良く見せる必要はありません。しかし「この人は信頼できそうだ」と担当者に感じてもらえるように、誠意を持った対応をすることは大切です。

4. 審査に通りやすいファクタリング会社を選ぶ際に着目すべき3つのポイント

ファクタリング会社は数多く存在しますが、審査に通りやすいという観点から会社選びを行う場合には、以下のポイントを意識してください。

以下で、ひとつずつ解説していきます。

4-1. 独立系のファクタリング会社を選ぶ

ファクタリング会社は、大きく分けると以下の3つのグループに分かれますが、独立系のファクタリング会社を選ぶことで、より審査に通過しやすくなるでしょう。

- 独立系ファクタリング

- 銀行系ファクタリング

- ノンバンク系ファクタリング

独立系ファクタリングとは、後述する銀行やノンバンク以外のファクタリング会社が提供しているもので、一般的に「ファクタリング」と呼ばれているものの多くがこれに当たります。

審査基準がそれほど厳しくなく、審査時間も短い、売掛金が少額であっても利用しやすいという特徴があります。また、個人事業主や中小企業の利用を可としているサービスがあるのも特徴的です。

銀行系ファクタリングは銀行もしくは銀行のグループ会社が提供しており、手数料は低めに抑えられています。

しかし、基本的に大企業を対象とした3社間ファクタリングが原則で、審査基準も厳しくなっています。

ノンバンク系ファクタリングは、が行っているサービスで、銀行系よりは審査基準がゆるいと言われています。しかし審査内容などの情報開示が少ないため、申込側としては利用すべきか判断がつきかねるサービスです。

さまざまな業種形態や業種規模に対応しており、審査基準も審査時間も早いということから、独立型のファクタリング業者を利用するのがオススメです。

以下で、オススメの独立系ファクタリング業者をご紹介していきます。

株式会社アクティブサポートが運営するQuQuMo(ククモ)は、すべての手続をオンラインで行うため、最短2時間で入金まで完了するファクタリング会社です。

業界シェア80%を超える電子契約サービス「クラウドサイン」を利用しているため、セキュリティ面でも安心です。

ククモのサービス内容については、以下をご覧ください。

| QuQuMo(ククモ) | |

|---|---|

| 手数料 | 1%~14.8% |

| 可能金額 | 無制限 |

| 契約方法 | オンライン |

| 審査時間 | 約30分 |

| 入金までの 時間 |

最短2時間 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 2点(銀行通帳・請求書) |

| 個人事業主の 申込 |

OK |

オンラインで素早く資金調達をしたい場合には、ククモのサービスが向いていると言えるでしょう。

株式会社SKOが運営するファクタリングTRYでは、ファクタリングによる資金調達はもちろん、コンサルサービスやBtoBの紹介サービスを提供しています。

ファクタリングTRYのサービス内容については、以下をご覧ください。

| ファクタリングTRY | |

|---|---|

| 手数料 | 3%~ |

| 可能金額 | 10万円~5000万円 |

| 契約方法 | 対面 |

| 審査時間 | 記載なし |

| 入金までの 時間 |

最短即日 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 3点 (銀行通帳・請求書・身分証明書) |

| 個人事業主の 申込 |

OK |

オンラインではなく、対面での契約となりますが、遠方の場合は担当者による出張対応も可能です。

オンラインによる書類審査では、充分に自社の取引実績をアピールできない個人事業主や零細企業にとっては、ファクタリングTRYのサービスが向いているかもしれません。

4-2. 取引実績が多いファクタリング会社を選ぶ

審査に通りやすいという観点からファクタリング会社を選ぶのであれば、取引実績が豊富な会社を選ぶのもオススメです。

取引実績が多いということは、それだけ審査に通っている人が多いということを表します。

以下のように、取引実績を公開しているファクタリング会社もあります。

| 取引実績数 | 累計買取額 | |

|---|---|---|

| ビートレーディング | 7.1万社 (月間1,000件) |

1,550億円以上 (2025年3月時点) |

| 事業資金 エージェント |

年間3000件以上 | 非公開 |

| OLTA | 1万社 | 1000億円 |

| 日本中小企業 金融サポート機構 |

4800社 | 113億円 |

上記の中から、いくつかオススメのファクタリング会社について、以下でご紹介していきます。

ビートレーディングは、月間1,000件、累計では71,000社との取引実績がある(2025年3月時点)ファクタリング会社です。

オンライン契約はもちろん、東京・仙台・大阪・福岡・名古屋のオフィスで対面での契約も可能です。

ビートレーディングのサービス内容については、以下をご覧ください。

| ビートレーディング | |

|---|---|

| 手数料 | 4%~12%(2社間ファクタリング) 2%~9%(3社間ファクタリング) |

| 可能金額 | 無制限(1万円~7億円(過去実績)) |

| 契約方法 | オンライン/対面 |

| 審査時間 | 最短30分 |

| 入金までの 時間 |

2時間 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 2点 ・売掛債権に関する資料(契約書、発注書、請求書など) ・口座の入出金明細(直近2か月分) |

| 個人事業主の 申込 |

OK |

ビートレーディングは3社間ファクタリングにも対応しているため、手数料を抑えて3社間ファクタリングを利用したい人にもオススメできると言えるでしょう。

事業資金エージェントは、年間3000件以上の取引実績があるファクタリング会社です。土曜日も対応しているため、週末に急遽資金調達が必要になった場合にも利用できます。

事業資金エージェントのサービス内容については、以下をご覧ください。

| 事業資金エージェント | |

|---|---|

| 手数料 | 5%~20%(2社間ファクタリング) 1.5%~9%(3社間ファクタリング) |

| 可能金額 | 10万円~2億円 |

| 契約方法 | オンライン |

| 審査時間 | 約30分 |

| 入金までの 時間 |

最短2時間 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 3点 (銀行通帳・請求書・身分証明書) |

| 個人事業主の 申込 |

不明 |

2社間ファクタリングの最低手数料が5%のため、他社と比べると手数料は高めです。

しかし、最低10万円から買取対応しているため、少額の売掛債権を売却したいと考えている場合は事業資金エージェントの利用を検討してみるとよいでしょう。

4-3. 審査通過率が高いファクタリング会社を選ぶ

審査に通るか不安な場合は、審査通過率が高いファクタリング会社を選んでいきましょう。

以下のように、ホームページ上で審査通過率を公開しているファクタリング会社もあります。

| ファクタリング会社 | 審査通過率 |

|---|---|

| ネクストワン | 96% |

| アクセルファクター | 93% |

| ベストファクター | 92.2% |

上記の中から、いくつかオススメのファクタリング会社について、以下でご紹介していきます。

アクセルファクターは93%と高い審査通過率が特徴のファクタリング会社です。

最低30万円から債権買取が可能で、請求書などの必要書類が揃わない場合でも、代替書類での審査が可能といった特徴があります。

アクセルファクターのサービス内容については、以下をご覧ください。

| アクセルファクター | |

|---|---|

| 手数料 | 3%~10%(2社間ファクタリング) 1%~8%(3社間ファクタリング) |

| 可能金額 | 30万円~ |

| 契約方法 | オンライン/対面 |

| 審査時間 | 最短1時間程度 |

| 入金までの 時間 |

最短即日 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 2点(銀行通帳・請求書) |

| 個人事業主の 申込 |

OK |

他社と比べても高い審査通過率を誇っているため、他社で断られたり、審査に通過するかどうか自信がない案件があったりする場合は、アクセルファクターの利用を検討すると良いでしょう。

ベストファクターは、審査通過率が92.2%と高いファクタリング会社です。電話やメールで申込後、最短5分で審査結果が出るためとてもスピーディーです。

ベストファクターのサービス内容については、以下をご覧ください。

| ベストファクター | |

|---|---|

| 手数料 | 2%~20% |

| 可能金額 | 30万円~1億1000万円 |

| 契約方法 | 対面契約(出張契約、来社契約)オンライン契約、郵送契約 |

| 審査時間 | 最短5分 |

| 入金までの 時間 |

最短即日 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 3点 (銀行通帳・請求書・身分証明書) |

| 個人事業主の 申込 |

OK |

契約時は対面でのやり取りが必須となりますが、遠方の場合は担当者による出張対応も可能です。

5. まとめ

本記事では、ファクタリングの審査についてお伝えしてきました。

◎ファクタリング会社は以下のようなポイントを中心に審査を行います。

- 売掛先の信用力

- 売掛金の支払い日

- 売掛先との取引期間

- 売掛金の信頼性

- ファクタリング申込者の信頼性

- ファクタリング申込者の事業規模と利用金額のバランス

しかし、売掛先の信用力が低かったり、架空債権の疑いがあったり、売掛金の入金までの時間が長かったりすると、審査に落ちてしまうことがあるため、以下のポイントを意識して審査に通過させましょう。

- 社会的な信用度が高い売掛債権を使う

- 売掛金支払日までの期間が短い債券を売却する

- 企業の売上規模にあった債券を売却する

- 譲渡禁止特約がない債権を売却する

- 売掛先との取引内容を提示する

- 3社間ファクタリングを選ぶ

- ファクタリング会社に対して誠意をもって対応する

ファクタリング会社は多数ありますが、審査に通りやすい会社を選ぶために注意すべきポイントは以下の3つです。

本記事が、ファクタリングの審査に悩む人にとって参考になれば幸いです。