NISA口座の変更には、現在の利用金融機関に変更の申請をし、金融商品取引業者等変更届出書の提出、新たな金融機関への申込みを経て変更することが可能だ。

NISAは開始当初から「非課税」が強調されてきた。もちろん、この「非課税」は投資家にとって大きなメリットだ。しかし、NISAにはデメリットや注意しなければならない点もある。特に非課税期間は最長5年と定められており、この非課税期間(5年)の終了時は要注意だ。

この記事の要点

- NISA口座の金融機関変更は年に1度だけ

- NISA口座変更によって投資商品が増えたり、手数料が安くなることがある

- 口座変更は大きく分けて4ステップ

目次

NISA口座は1年ごとに変更できる

NISA口座は当初、口座開設後4年間は変更できないことになっていたが、2015年から金融機関の乗り換えができるようになった。

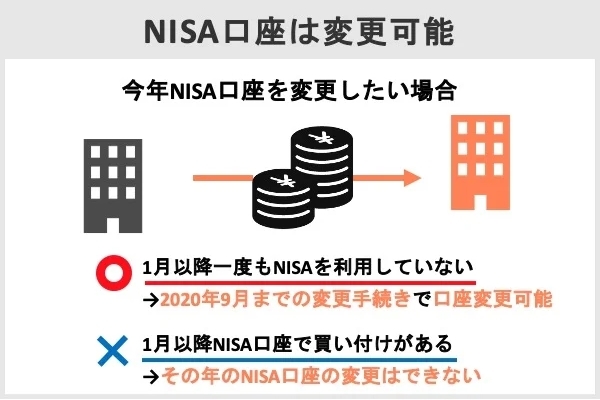

注意したいのは、金融機関を変更できる時期だ。その年にNISA枠を利用して投資を行ったかどうかによって変更できる時期が異なる。

たとえば2023年の時点で、2023年分のNISA口座を別の金融機関に変更したい場合、1月以降一度もNISAを利用していなければ、2023年9月までに変更を申し出ることで、口座を変更できる。しかし、1月以降すでにNISAを利用して投資していた場合、2023年分のNISA口座の変更はできない。

金融機関の変更を希望する方は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに変更の手続きを完了することで、変更することができます。

変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。

引用元:NISA Q&A : 金融庁

その場合は、2024年分以降のNISA口座を変更することになる。2024年分の口座変更は、2024年10月から申し出ることができる。

NISA口座を他社から移管するメリット:投資できる商品の幅が広がる

NISA口座を置く金融機関を変更することによって、投資できる商品の幅が広がることがある。

NISA口座移管のメリット

- 少額での取引が可能な口座がある

- NISA口座変更・新規口座開設による、お得なキャンペーンが存在する

- NISA口座で米国株取引やIPO投資にも挑戦できる

NISA口座は証券会社だけでなく、銀行でも開設できる。ただし、銀行では株式を扱っていないので、購入できる金融商品が投資信託などに限られる。さらに、投資信託自体の数も少ない。もし、現在NISA口座がある金融機関の商品ラインナップに不満がある場合は、金融機関を変更することで選択の幅を広げることができる。

他社へ変更するための手順

NISAは1年に1回、口座を置く金融機関を変更することができる。

では、実際NISA口座を置く金融機関を変更するには、どうしたらいいのだろうか。具体的な手順について説明していこう。

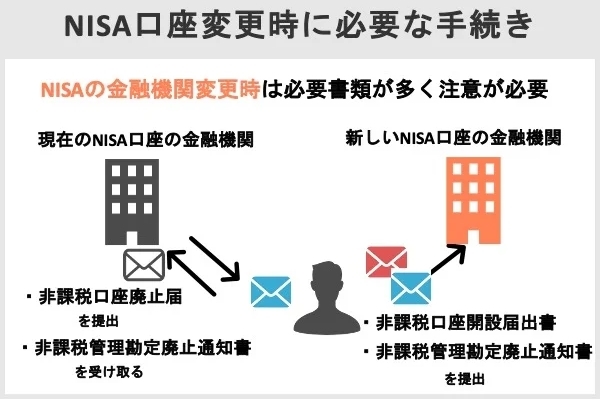

NISA口座変更の4ステップ

- 現在利用している金融機関に変更の申請をする

- 金融商品取引業者等変更届出書を提出する

- 口座開設したい金融機関に申し込みをする

- 新しく口座開設する金融機関に書類を提出する

1.現在利用している金融機関に変更の申請をする

まずは現在口座がある金融機関に変更を依頼し、「金融商品取引業者等変更届出書」を送付してもらう。送付依頼は各社ホームページから簡単にすることができる。

2.金融商品取引業者等変更届出書を提出する

送付されてきた金融商品取引業者等変更届出書に登録してある個人情報を記載し、氏名や住所などが確認できる本人確認書類のコピーを同封して提出する。

約1~2瞬間後に「非課税管理勘定廃止通知書」が届く。

3.口座開設したい金融機関に申し込みをする

次に、新しくNISA口座を置きたい金融機関に口座開設を申し込む。すでに口座を開設している金融機関に変更する場合は、NISA口座の開設を申請するだけでいい。すると、「非課税口座開設届出書」が届く。

4.新しく口座開設する金融機関に書類を提出する

送付されてきた非課税口座開設届出書に必要事項を記入し、すでに前の金融機関から発行された「非課税管理勘定廃止通知書」と一緒に提出すると、新しいNISA口座を開設できる。

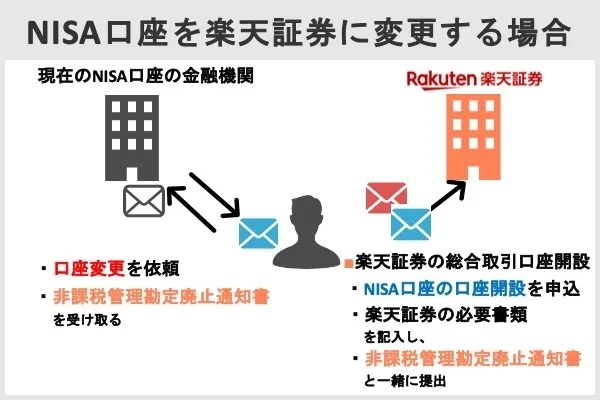

NISA口座を他社から楽天証券に変更する手順

NISA口座を他社から楽天証券に変更する場合、まず前提として、楽天証券の総合取引口座をお持ちでない方は、総合取引口座の開設手続きをおこなう必要があります。

口座開設をした後は、現在NISA口座をお持ちの金融機関より「勘定廃止通知書」または「非課税口座廃止通知書」の取得を行いましょう。(提出は原本書類のみ有効です。)

その後、楽天証券にてNISA口座を開設するための申し込み書類を取得し、「勘定廃止通知書」または「非課税口座廃止通知書」を同封して返送します。その後は楽天証券及び税務署の審査が完了後、お取引が可能となります。

注意事項として、当年一度でもNISA枠を使用すると、その年の10月以降でないと変更手続きができません。また税務署での審査・開設処理には約1~2週間の期間がかかります。

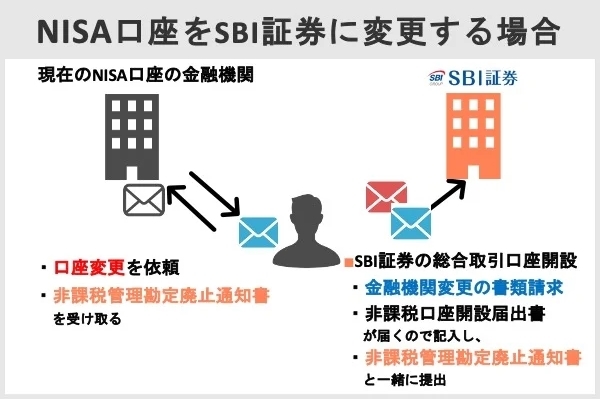

NISA口座を他社からSBI証券に変更する手順

NISA口座を他社からSBI証券に変更する場合、SBI証券に、金融機関変更の書類請求申込を行いましょう。書類は約5日ほどでお手元に到着します。

書類が手元に届いた後、まずは中にある非課税口座開設届出書に必要事項を記入しましょう。そして「本人確認書類およびマイナンバーを確認できる個人番号記載書類」の用意を行い、利用中の金融機関より「勘定廃止通知書」または「非課税口座廃止通知書」の申請と受け取りを行いましょう。これらの書類が全て用意できたらSBI証券へ返送を行い、書類審査のうえ、税務署への申請が行われます。

税務署での審査が完了しますと、まずはSBI証券宛にNISA口座開設確認の通知がなされます。その後、WEBサイトのログイン画面で、SBI証券から申込者あての、NISA口座開設完了の連絡が確認できます。

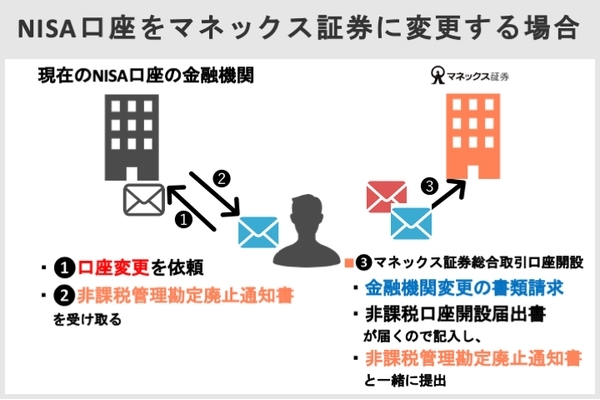

NISA口座を他社からマネックス証券に変更する手順

NISA口座を他社からマネックス証券に変更する場合、まず、マネックス証券の総合取引口座をお持ちでない方は、総合取引口座の開設手続きをおこなう必要があります。

次に、現在NISA口座をお持ちの金融機関へ口座変更の依頼をします。依頼の仕方としては、その金融機関のマイページにログイン後「口座管理」-「書類請求」などから可能ですが、わからなかった場合は電話で対応してもらうのが良いでしょう。この口座変更の依頼で、「金融商品取引業者等変更届出書」をご自宅住所宛てに郵送してもらい、必要事項を確認し返送を行います。

こちらから返送した書類が、取扱中NISA口座の金融機関に到着後、「非課税口座廃止通知書」または「勘定廃止通知書」が発行され、登録の住所に郵送されます。

そして、マネックス証券でNISA口座の開設の申し込みを行います。すると、必要な書類とご案内がマネックス証券に届くので、その案内に従って開設を進めていきましょう。

各ネット証券会社のNISAの特徴比較

各ネット証券会社のNISAの特徴を比較していこう。

以下のネット証券口座は、全て取引手数料が「無料」である。

| NISA口座におすすめの証券会社 | ||||

|---|---|---|---|---|

| 証券会社 | 少額取引 | 外国株式 | 投資信託 | IPO (※) |

詳細はこちら |

◎ | ◎ | 2,599本 | ◎ 89社 |

詳細はこちら |

△ | ○ | 2,563本 | (※) 65社 |

詳細はこちら |

○ | ○ | 1,544本 | ○ 61社 |

詳細はこちら |

△ | 1,715本 | 55社 | |

詳細はこちら |

○ | 1522本 | △ 23社 |

|

- ※2022年度実績

- ※楽天証券はNISA口座でのIPO投資は不可

- ※出典元:各社公式サイト(SBI証券|株・FX・投資信託・確定拠出年金・NISA、楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA)、マネックス証券 | ネット証券(株・アメリカ株・投資信託)、松井証券 - ネット証券/株・投信・先物・FXの証券会社、auカブコム証券 | ネット証券 (株・信用取引・FX・投資信託・NISA・先物オプション))

夜間PTS取引やIPO銘柄数が魅力のSBI証券のNISA口座

ネット証券最大手のSBI証券でNISA口座を開設するメリットの一つは、夜間取引ができる点だ。SBI証券ではPTS(取引所金融商品市場外取引)サービスを実施しており、午前8時20分から深夜23時59分まで、株式市場の取引時間外でも株取引ができる。日中仕事をしている人にとっては、大きなメリットだろう。

また、2021年のIPO銘柄数は122本で、NISA口座を扱っているネット証券のうち最多だ。投資信託の本数も多く、100円からの取引ができるので、気軽に投資を始められる。

独自のポイント制度もあり、対象となる投資信託の月間保有額に応じてポイントを獲得できる。貯まったポイントは現金や商品のほか、Tポイントやマイルなど他社のポイントにも交換できる。

| SBI証券(NISA対応一覧) | |

|---|---|

| 投資信託 | 2,599本 |

| 国内株 | ◯ |

| 外国株 | ◯(9ヵ国) |

| IPO | ◯ |

| 単元未満株 | ◯ |

SBI証券のおすすめポイント

SBI証券のおすすめポイント

- 手数料が安い

- IPO銘柄に強い

- 豊富な商品群

手数料が安い

手数料が他のネット証券会社と比べてもダントツで安く、国内株式の売買手数料が無料になっている。

楽天証券も「ゼロコース」を選択することで売買手数料が無料になるが、スプレッドが0.22%かかってしまうので、完全無料のSBI証券の方が、お得になっている。

IPO銘柄に強い

SBI証券の主幹事数は大手総合証券とも遜色なく、楽天証券も含めてほとんどのネット証券の主幹事数は0社であることと比較すると圧倒的に強いと言えるでしょう。SBI証券の引受幹事数はすべての証券会社の中で最も多く、IPOを狙うならまずSBI証券を利用することをおすすめします。

豊富な商品群

SBI証券はネット証券会社の中で最も多い9ヵ国の外国株式を取り扱っています。 また、SBI証券では2500本以上の投資信託を取り扱っており、ネット証券会社でも最大規模の取り扱い数を誇ります。

SBI証券のデメリット

SBI証券のデメリット

- デモ取引がない

- 米国株日本株の取引アプリが別

- IPOの取扱数が多いが、倍率が高い

SBI証券では仮想資金を使って取引シミュレーションを行うデモ取引を利用できません。損失を出しても実際の資産に影響がないため、デモ取引は初心者にとって嬉しい機能でしょう。

ただしSBI証券ではデモ口座がない代わりに、数百円の1株単位から株を購入することができます。失敗しても大きな損失には繋がらないので、少額から取引を始めてみましょう。

また、SBI証券では国内株と米国株の取引アプリが分かれています。1つのアプリでまとめて取引できるわけではないのでその点は面倒に感じるかもしれません。

そしてIPOの取扱い銘柄数が多い(2022年 89社)ものの、逆に多くの投資家がSBI証券で申し込みをするため当選確率が高くないという点もデメリットの一つです。しかし、IPOで当選するためには複数の証券会社から申し込みをするのが基本路線です。SBI証券でも申し込み、他の証券会社での申し込みも行うと良いでしょう。

楽天スーパーポイントで投資信託を購入できる 楽天証券のNISA口座

楽天グループ共通のポイント制度である楽天スーパーポイントを活用できるのが、楽天証券でNISA口座を開設する最大のメリットだ。

楽天市場など楽天グループのサービスを利用すると獲得できる楽天スーパーポイントは、楽天証券で投資信託の購入費用として使うことができる。さらに、投資信託の積立資金を楽天カードのクレジット決済で引き落とせば、積立金額100円につき1ポイントが付与される。

投資信託は2,600本以上、米国株式約1,760銘柄、中国株式約730銘柄などを取引できる金融商品もあり、充実した投資が行えるのも楽天証券の魅力と言える。

| 楽天証券(NISA対応一覧) | |

|---|---|

| 投資信託 | 2,563本 |

| 国内株 | ◯ |

| 外国株 | ◯(6ヵ国) |

| IPO | 65 |

| 単元未満株 | ◯ |

楽天証券のおすすめポイント

楽天証券おすすめポイント

- 楽天ポイントが貯まる

- 手数料が安い

- 投資信託が豊富

楽天ポイントが貯まる

楽天銀行の口座を開設し、楽天証券の出入金口座として連携すると、取引件数や金額によってポイントが付与されます。

貯まったポイントは、「楽天ポイント」として楽天市場や楽天トラベルなど、楽天グループの各サービスで使用できます。

手数料が安い

楽天証券は「ゼロコース」に申し込むと、国内株式の売買手数料が無料になる。取引する際にスプレッドとして、売買する際の差額の0.22%が取引コストとして発生してしまいますが、それ以外の費用が発生しないため、他の証券会社も安く取引ができます。

投資信託が豊富

楽天証券は投資信託の取り扱いが豊富です。取り扱い本数は2,500本以上と、ネット証券において業界最多水準です。買付手数料はすべて無料であるため、取引コストをおさえた投資ができます。

楽天証券のデメリット

楽天証券のデメリット

- ミニ株投資ができない

- IPO取扱数がやや少ない

- 取扱っている外国株のエリアが限定的

- クレカ積立の還元率が一部0.2%に引き下げ

SBI証券やマネックス証券ではミニ株の取引は可能ですが、楽天証券では対応しておらずその代わりに楽天ポイントを使った少額投資が可能となります。

IPO銘柄数が他の証券会社と比較してやや少ないこともデメリットとして挙げられます。しかし、楽天証券のIPOは完全平等抽選のため申し込みをしたすべての人に当選の可能性が等しくあるのは個人投資家からしたら嬉しいことでしょう。

楽天証券で取扱っている外国株銘柄は、米国株、中国株、ASEAN(シンガポール、タイ、マレーシア、インドネシア)株となります。欧州株や豪州株など、これら以外の外国株に投資したい人は、他の証券口座を開設する必要があるでしょう。

また楽天証券は2022年の9月より、積み立て額の1%を還元していたクレジットカードによる投資信託積立の還元率を、一部の投資信託について0.2%に引き下げるとしています。クレカ積立を考えている人にとっては、このポイント還元率引き下げはデメリットでしょう。

幅広い商品と手数料の安さが魅力 マネックス証券のNISA口座

マネックス証券は、商品を幅広く取りそろえているのが魅力だ。国内株式では、上場株式のほかETFやREIT、IPOなども対象に含まれる。米国株式も4,500銘柄以上、中国株式は香港市場に上場するほぼ全銘柄がそろっており、投資信託も1,000本以上あるため、幅広い商品から自分に合ったものを選ぶことができる。

手数料も安く、国内株式の売買手数料は無料となっている。

| マネックス証券(NISA対応一覧) | |

|---|---|

| 投資信託 | 1,544本 |

| 国内株 | ◯ |

| 外国株 | ◯(2ヵ国) |

| IPO | 61 |

| 単元未満株 | ◯ |

マネックス証券のおすすめポイント

マネックス証券おすすめポイント

- 米国株の取扱銘柄が多い

- IPOに強い

- 手数料キャッシュバック

米国株の取扱銘柄が多い

マネックス証券は米国株の取扱数が4,500以上と豊富で、米国株の取扱数上位を誇っています。 米国株投資に向いている証券会社であり、米国株投資向けのアプリが優秀である。米国株投資を考えている人は必ず開設すべき口座である。

IPOに強い

IPOの取り扱い数が多く、IPOにチャレンジしたい方にも適した証券会社でしょう。マネックス証券の2021年におけるIPO取り扱い数は64社です。2021年全体のIPOは125社であったため、半数以上はマネックス証券から申し込みが可能であったことがわかります。

手数料キャッシュバック

外国株取引口座を開設して初入金後に20日間の米国株の売買手数料を上限3万円まで全額キャッシュバックしてくれる「米国株取引 デビュー応援」サービスを実施中のようです。

「プチ株」が魅力 au カブコム証券のNISA口座

au カブコム証券でのNISAの魅力は、「プチ株(単元未満株取引)」サービスがあることだ。毎月500円以上1円単位という少額で単元未満株を積み立てできる。これを使えば、指定した銘柄を毎月一定金額ずつ買い付けることで、買付単価を長期的に平準化することができる。

これなら少額で投資ができるため、無理なく投資をスタートできる。買い増ししていくことで単元株にもなる。さらに自分の名義で株を保有できるため、単元未満株にも株式優待を行っている企業を選べば、優待を受けることもできる。投資信託とはまた別の、コツコツ型投資をしたい人にはおすすめだ。

また、三菱UFJフィナンシャルグループなので、三菱UFJモルガン・スタンレー証券が引き受けるIPO(新規公開株)を申し込むことができる(一部取り扱わない場合がある)。

| au カブコム証券(NISA対応一覧) | |

|---|---|

| 投資信託 | 1,687本 |

| 国内株 | ◯ |

| 外国株 | |

| IPO | 23 |

| 単元未満株 | ◯ |

auカブコム証券のおすすめポイント

auカブコム証券おすすめポイント

- 取引コストが安い

- Pontaポイントで投資可能

- 株取引に便利なツール

取引コストが安い

auカブコム証券では、2021年7月に手数料が改定し、「一日定額制」と「1約定制(ワンショット)」コースが追加されました。

定額制の場合は100万円まで手数料0円、それに加え25歳以下なら手数料無料と少額で投資する方や、25歳以下の若い投資初心者の方におすすめの証券会社になっています。

Pontaポイントで投資可能

auカブコム証券では、プチ株投資に「1ポイント=1円」でPontaポイントが利用できるようになりました。そのため、Pontaポイントを貯めている方や、Pontaポイントが余っている方などはポイントを投資に回すのにおすすめの証券会社です。

株取引に便利なツール

自社開発の高機能・高速トレーディングツールを備えた「 kabuステーション 」は豊富なチャート足、テクニカル、描写ツールに加えてアクティブユーザ向けにスピーディーな注文スタイルを提供する 2way注文 、フル板情報完備と高性能ツールのお手本のようなツールです。

「 EVERチャート 」と言うチャート分析ソフトはローソク足はもちろん、カギ足、ポイントアンドフィギュア(P&F)、新値足、騰落価格などなど合計12種類のチャート足が上げられます。 さらに約66種類のテクニカルに各種指数や個別銘柄と比較できる比較チャートなど チャート分析に役に立つ仕組みを持つ高機能チャート分析ソフトです。

無料で使える情報ツールが充実 松井証券のNISA口座

老舗の総合証券会社として、情報サービスや分析力に定評のある松井証券。NISAでも使える投資情報ツールを、無料で豊富に提供している。

たとえばQUICKリサーチネットには、最新の個別銘柄レポートや全銘柄の優待情報、注目企業の人気サービスなど、投資に必要な情報がそろっている。またテーマ投資ガイドでは、個人投資家が今注目しているテーマをランキング形式で表示でき、相場の流行を知る手助けとなる。

これらの情報サービスやツールは、NISAでの投資をより充実したものにしてくれるだろう。

| 松井証券(NISA対応一覧) | |

|---|---|

| 投資信託 | 1,544本 |

| 国内株 | ◯ |

| 外国株 | |

| IPO | 55 |

| 単元未満株 | △(売却のみ) |

松井証券のおすすめポイント

松井証券おすすめポイント

- 手数料が安い

- サポートが手厚い

- 情報ツールが無料で使える

手数料が安い

1日あたりの現物取引と信用取引の売買における合計金額が50万円までであれば、取引手数料は無料です。そのため、少額の取引を始めたい方や、株主優待を狙って50万円以下の銘柄を手数料なしで買付したい方にはおすすめの手数料体系と言えるでしょう。

サポートが手厚い

松井証券ではウェブサイトや電話におけるサポート環境が整えられています。コールセンターはフリーダイヤルで利用できるため、料金はかかりません。さらに、松井証券の顧客サポートはHDI-Japan主催の「証券会社における問い合わせ窓口格付け」において、最高評価の「三つ星」を12年連続で獲得するほどです。

情報ツールが無料で使える

松井証券は株式経済新聞, 株探, ロイター, モーニングスターや日経Quickニュースの株式系ニュースを取り揃え、他社では有料のところが多い「QUICKリサーチネット」も無料提供している。

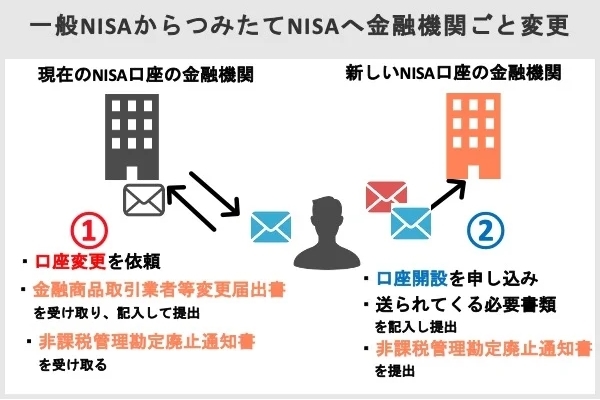

NISAからつみたてNISAに変更するための手順

NISAからつみたてNISAに変更したい場合は、どうすればいいのだろうか。その変更手順について紹介しよう。

NISAとつみたてNISAは併用できない

つみたてNISAは、金融庁が定めた基準を満たす投資信託やETFが投資対象となる税制優遇制度だ。年間投資上限額は40万円と一般NISAより少ないものの、非課税期間が投資した年から最長20年と長いのが魅力だ。

一般NISAとつみたてNISAは併用できないため、毎年どちらかを選ばなくてはならない。もし、NISAをつみたてNISAに変更したい場合は、NISAは廃止することになる。

同じ金融機関内で、つみたてNISAへ移管する場合

同じ金融機関内の変更なら、さほど難しい手続きは必要ない。公式サイトでつみたてNISAへの変更を申し込むと、「つみたてNISAへの変更届け出書」が郵送されてくる。その書類に必要事項を記入して提出すれば、変更は完了だ。

金融機関を乗り換えながら、つみたてNISAへの変更する場合

金融機関を変更してNISAからつみたてNISAに口座を変更する場合は、まず現在利用している金融機関に変更を依頼し、「金融商品取引業者等変更届出書」を送付してもらう。必要事項を記入して提出すると、「非課税管理勘定廃止通知書」が発行される。

次に、新しくつみたてNISA口座を開設したい金融機関に申し込む。申し込みは公式サイトから行うことができる。総合口座を開設していない場合は、まずは総合口座の開設が必要になる。

申し込み後、金融機関から書類が送られてくるので、必要事項を記入して「非課税管理勘定廃止通知書」とともに送付する。問題なく書類が受理されれば、つみたてNISAの口座が開設される。

NISAとつみたてNISAの両方を取り扱うネット証券会社は

NISAとつみたてNISAの両方を取り扱うネット証券会社を紹介していこう。

| NISAとつみたてNISAの両方を取り扱う証券会社 | ||

|---|---|---|

| 証券会社 | おすすめポイント | 公式HP |

|

取り扱い金融商品が充実しているネット証券会社最大手。つみたてNISAの対象となる投資信託は205本と選択肢が多いのが魅力。 | |

|

一般NISAやつみたてNISAで投資する投資信託の買付代金に、楽天スーパーポイントを利用できるのが魅力。他の買い物で付与されたポイントを使って、投資を行うことができる。 | |

|

国内外の上場株式や投資信託など、幅広い投資商品がそろう証券会社。IPO取扱件数も多い。つみたてNISAの対象となる投資信託も130本以上そろっている。 | |

|

投資信託の購入時手数料が全額ポイント還元されるなど、お得なサービスが充実。NISA口座での株式取引の売買手数料も無料で、コストを抑えた投資ができる。 | |

|

三菱UFJファイナンシャル・グループならではのIPO取扱件数の多さが魅力。IPOの抽選は全員公平にチャンスが与えられるので、初めてでも挑戦しやすい。NISA口座を開設すると、他の取引手数料が優遇されるサービス「NISA割」もある。 | |

|

つみたてNISAの対象となる金融商品は「ひふみプラス」のみだが、手数料が無料なので利用しやすい。ひふみプラスに投資したい人であれば選択肢に入れるべきだろう。 | |

NISA(ニーサ)とは?(概要とメリット)

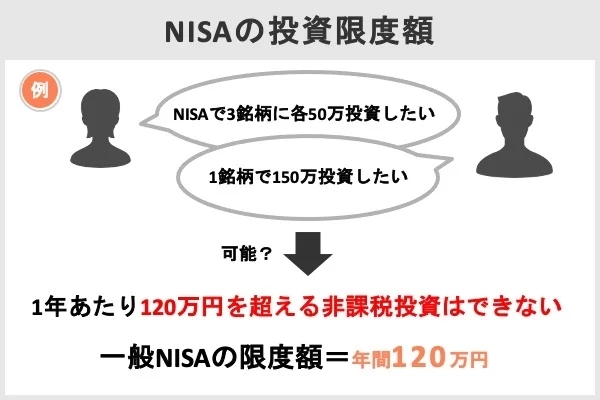

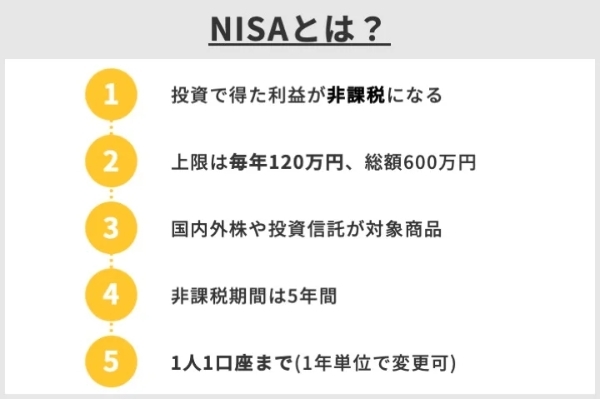

2014年1月から始まったNISA(ニーサ)とは「少額投資非課税制度」の愛称であり、文字通り毎年120万円までの少額投資に対して、そこから得られる利益は非課税となる制度である。具体的には、公募株式投資信託や上場株式(以下、株式等)に投資をした場合に得られる配当・分配金や譲渡益には、その取得から最長5年間は所得税・住民税[所得税:15%、住民税:5%、復興特別所得税:所得税額の2.1%(合計20.315%)]が課されない。

NISA口座では、毎年120万円(2015年以前は100万円)分の金融商品(株式や投資信託など)が購入可能です。

引用元:NISAの概要 : 金融庁

売却で利益が出ても、配当等を受け取っても、非課税になるのはNISAの最大の特徴であり、投資家から見ても大きなメリットだ。証券会社や銀行も、この「非課税」という特徴を前面に押し出してキャンペーンを行ってきた。

各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて5年間、課税されません。

引用元:NISAの概要 : 金融庁

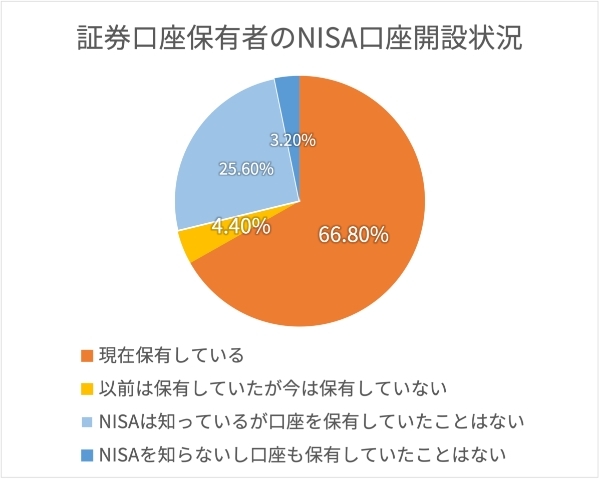

株式会社ZUUが2021年4月に証券口座保有者500人に行った調査では、証券口座を保有している人のうち70%以上もの人がNISA口座を保有している、または保有していたという結果だった。(調査会社:クロスマーケティング)

このように、「非課税」やそれに伴う金融機関のキャンペーンなどのメリットに惹かれて、NISAの口座開設手続きを踏んだ投資家が増えている。

| 証券会社 | 手数料 | 少額投資 | おすすめポイント | ||

|---|---|---|---|---|---|

| 10万円 | 50万円 | 100万円 | |||

|

1位

| ◎ 無料 ※1 |

◎ | 手数料、IPO、外国株 全てトップクラス |

||

|

2位

|

◎ 無料 ※2 |

楽天ならではの ポイント制度が充実 |

|||

3位

|

◎ 無料 |

△ 1100円 |

手厚いサポートで 初心者でも安心 |

||

| 4位

|

△ 99円 |

△ 275円 |

△ 535円 ※3 |

◎ | 米国株の取扱数が豊富 IPOの実績も◎ |

- ※2023年10月現在

- ※1. 電子交付サービスの申請が完了した場合

- ※2. ゼロコースの場合

- ※3. 成行注文、またはマネックストレーダー株式スマートフォンにて発注の場合

- ※出典元:各社公式サイト(手数料|SBI証券、手数料 | 楽天証券、手数料 | 松井証券、マネックス証券の手数料・費用 | マネックス証券)